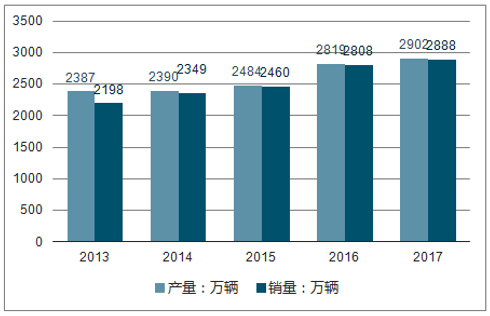

隨著汽車市場的快速發展,產銷量持續攀升,中國已經成為全球汽車消費大國。據數據顯示,2017年全年汽車產銷2901.5萬輛和2887.9萬輛,同比分別增長3.2%和3%

一、汽車市場的機遇與困局

自中國躍居世界汽車產銷第一大國以來,汽車工業保持穩定發展,汽車產銷量持續增長。2017年,中國汽車產銷分別完成2901.5萬輛和2887.9萬輛,同比分別增長3.2%和3%。

2013-2017年中國汽車產銷量情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國汽車行業市場深度評估及市場前景預測報告》

中國汽車市場快速發展,在各種機遇、挑戰中獲得不少成就。汽車消費提升,國民的汽車保有量持續增長,名副其實的汽車消費大國。其中,二手車流通市場同樣保持增長。預計2018年中國二手車交易量將連續第三年創下新高,市場發展潛力巨大,行業前景廣闊。

車企方面,國內的汽車企業的地位大大提高,自主品牌車企在國內外市場份額不斷提升。此外,新能源汽車也得到大力的推廣,比亞迪、北汽新能源等自主新能源車企在國際市場上也占據一定的份額。在全球新能源汽車銷量排名中,北汽新能源EC更是位列全球前位。

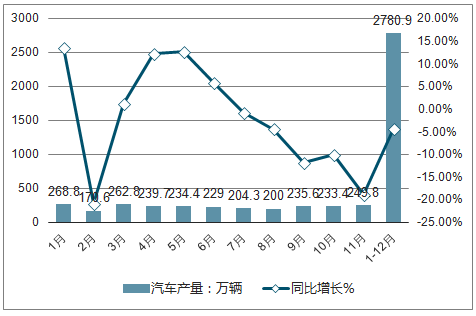

但在2018年車市迎來困局,產銷量出現下滑。2018年,我國汽車產業面臨較大的壓力,產銷增速低于年初預計,行業主要經濟效益指標增速趨緩,增幅回落。據數據顯示,2018年我國汽車產銷分別完成2780.9萬輛和2808.1萬輛,產銷量比上年同期分別下降4.2%和2.8%。

2018年中國汽車產量及同比增長走勢

數據來源:公開資料整理

2018年中國汽車銷量及同比增長走勢

數據來源:公開資料整理

二、汽車電商行業發展情況分析

2018年,受多重因素影響,國內車市產銷量出現下滑。其中,據12月汽車經銷商庫存預警指數顯示為66.1%,環比下降9個百分點,同比上升18.33個百分點,庫存預警指數位于警戒線之上。

可以說,現在的汽車銷售渠道已經越來越多,其中4s店營銷、汽貿店、汽車官網、甚至還出現了汽車電商時代。可以說在這樣的新營銷模式來說,在未來的發展前景上會不會會越來越好,帶動了汽車的銷量呢?所以說,在汽車領域當中的發展趨勢來說,都覺得進駐到電商科技領域中還是會更加與眾不同的。

淘寶、京東、聚美優品等電商平臺在國內大獲成功,帶動了電商平臺這一新興領域的崛起,所以讓不少人都堅信電商或者互聯網是能夠改造一切的。許多傳統企業在線下客流量不夠,門店難以擴張的困境下,認為電商這股東風來得正是時候,借助這股東風打造電商平臺,或能有望突破企業線下面臨的困境,并創造新的發展機會。

汽車行業自然也涌入了不少電商平臺,從2009年之始,許多企業進軍了汽車電商這個新興領域,車企、經銷商、互聯網企業、投資者、消費者以及媒體等各方都對汽車電商給予了極大的熱情。

在諸多購車一族中了解到,現在的90后基本上都會通過電商科技的領域中來購車的,可以說在這樣的電商科技發展趨勢上來說,其前景上還是很不錯的,在未來階段中還是會有著與眾不同的趨勢會出現的。

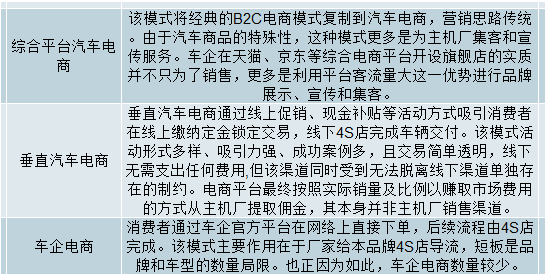

車電商平臺的主要三種模式

數據來源:公開資料整理

不論是2008年易車網等垂直網站的興起,還是2017年商務部發布《汽車銷售管理辦法》,都是推動汽車流通模式創新的關鍵節點。中國新車互聯網電商經過近10年發展,走過了從銷售線索提供到線上購車的歷程。

1、汽車電商傳播廣度尚可,深度不足

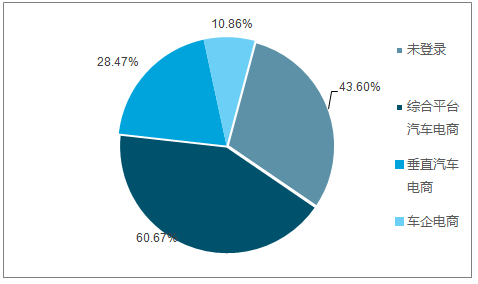

參與調查的消費者中,有八成以上知道可以通過電商渠道購車,而且五成以上已經登陸過電商平臺。這說明汽車電商的概念對消費者來說并不陌生。通過廣告投放和冠名,汽車電商的傳播廣度已經達到一定水平。

消費者是否知道汽車電商占比

數據來源:公開資料整理

消費者是否登錄過汽車電商

數據來源:公開資料整理

2、汽車電商傳播情況

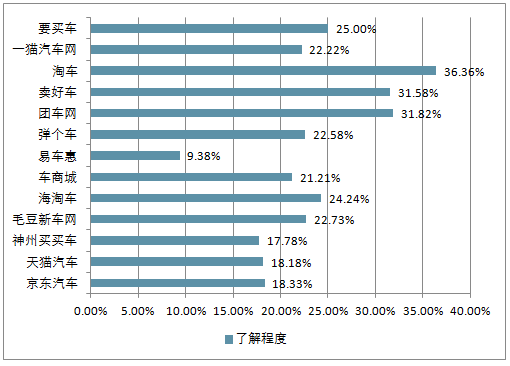

從傳播深度來看,消費者的認知水平給汽車電商敲響了警鐘。在非提示提及情況下,消費者能夠說出部分汽車電商平臺,但對于更深層次的平臺所包含的品牌車型、能夠提供的服務以及購車優惠方案等內容,消費者的了解程度仍處于較低水平。

在提示提及的情況下,消費者對于天貓、汽車之家和京東等綜合電商平臺的認知程度較高,但同樣存在對平臺認知深度不高的問題。

淘車在提示提及情況下,消費者對其認知程度雖然處于較低水平,但該部分消費者對于平臺的了解深度高于其他平臺。

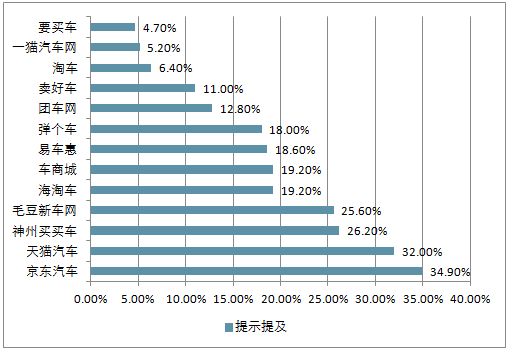

汽車電商認知程度(提示提及)

數據來源:公開資料整理

對汽車電商認知程度(了解程度)

數據來源:公開資料整理

3、考慮電商購車的消費者情況分析

消費者對汽車電商渠道購買汽車的意愿方面,45.45%的消費者會考慮通過汽車電商平臺購買車輛;35.23%的消費者明確表示不會;還有近兩成消費者表示不確定。顯然,未來汽車電商首要的主攻目標群體,是還處于搖擺狀態中的消費者。

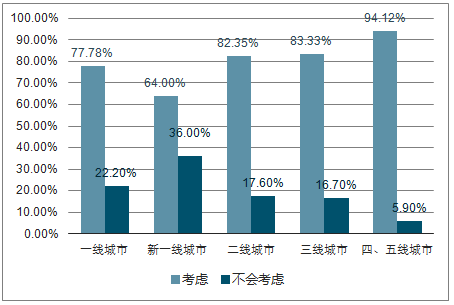

城市分級方面來看,四、五線城市消費者考慮電商渠道購車的比例最高,占比超過94%;一線和新一線城市消費者的占比相對較低。究其原因,可能與消費者的關注點不同有關。四、五線城市成為新增購車需求的增長點,而這些城市的單一品牌4S店數量較少,且消費者更看重汽車電商的價格優勢,而發達城市的消費者購買渠道更多元,且更關注購車后的服務和產品品質等。

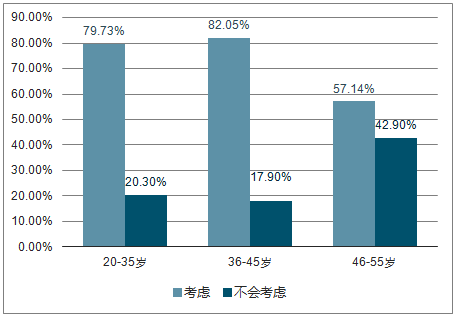

年齡方面,20~35歲和36~45歲的消費者對電商購車的態度比較開放。20~35歲的車主還是電商平臺購車接受度最高的人群。在購買不同動力形式的車輛時,前者更傾向于購買新能源車型,而后者的目標更多的是傳統能源車輛。

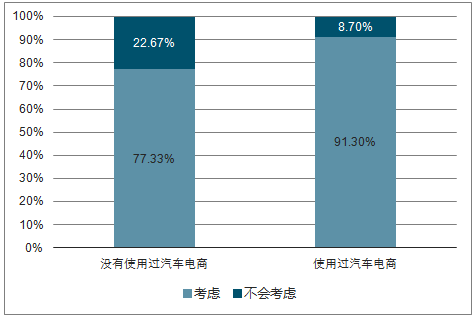

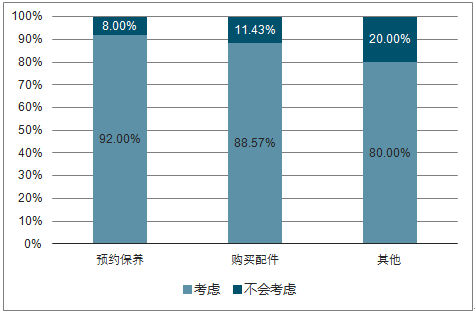

購物經歷上,使用汽車電商體驗過汽車相關服務的車主在考慮電商購車時,意愿高于無此經歷的消費者。例如,使用電商進行過預約保養的消費者中,有92%的車主會考慮使用電商平臺購車。

是否考慮電商渠道購買車輛

數據來源:公開資料整理

各級別城市是否考慮電商渠道購買車輛占比情況

數據來源:公開資料整理

各年齡段人員是否考慮電商渠道購買車輛占比情況

數據來源:公開資料整理

是否使用過汽車電商與電商購車態度

數據來源:公開資料整理

車電商服務項目對電商購車態度(調研對象,已購車車主)

數據來源:公開資料整理

另外,如果消費者網購過珠寶首飾或奢侈品,抑或有單比網購消費超過10000元的經歷,其考慮電商平臺的意愿也更高,超過了93%。

4、價格、售后服務、促銷影響大

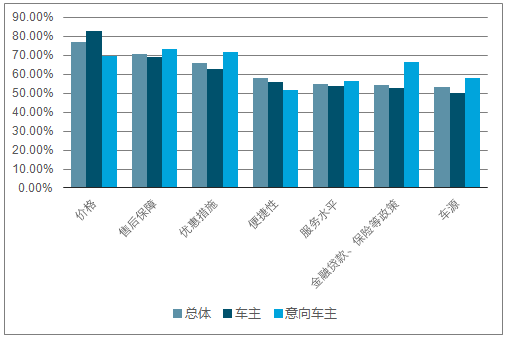

綜合已購車車主和意向消費者的反饋,價格、售后保障和優惠力度是消費者在購車時,考慮較多的三個因素。

已購車車主和意向消費者的關注點在細分后,呈現出了差異。前者較后者,更關注價格和購買的便捷性,而后者的側重點則在售后保障、優惠措施、車源、金融貸款和保險政策上。

汽車電商購車考慮因素,車主與間向車主

數據來源:公開資料整理

以年齡劃分,20~35歲消費者的關注點除價格外,集中在平臺優惠措施、金融貸款和保險、購車過程中的服務水平等方面。36~45歲的消費者則將目光放在了價格、售后保障和車源上。這與兩個人群的消費者意識和消費習慣有關。

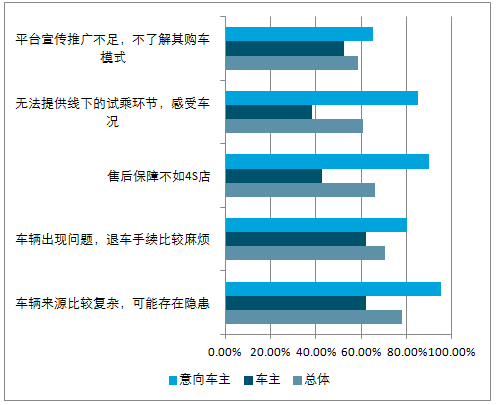

售后和試駕是最大的絆腳石。意向消費者拒絕電商購車的原因中,占比最大的是“售后保障不及4S店”和“無法提供線下試乘試駕環節”。消費者的痛點正是汽車電商平臺發力的切入點,線上線下融合的重要性值得再次提及。

為什么不考慮汽車電商平臺購車、車主與意向車主

數據來源:公開資料整理

另外,車輛來源也是消費者擔心的一個重要方面,二線城市消費者尤其擔心這一問題。

5、中國汽車網絡營銷發展現狀

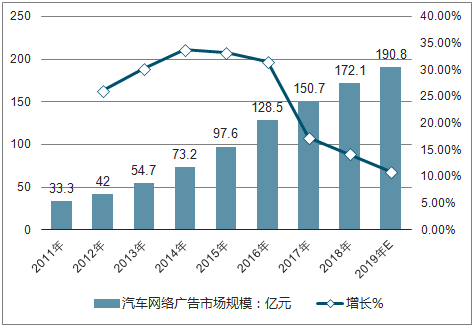

2011-2017年間,汽車網絡廣告市場規模持續高速增長,2017年,其市場規模達150.7億,增速為17.3%。由于國內汽車銷量仍處于增長空間,汽車廣告主仍然需要通過大量營銷活動推動銷售增長,因而其整體廣告預算將進一步提升,與此同時,隨著互聯網媒介的持續興盛和其他傳統媒介的漸漸式微,汽車廣告預算將向線上投放大幅傾斜,從而推動著汽車網絡廣告市場規模的持續增長。

2011-2019年中國汽車網絡廣告市場規模及增長走勢

數據來源:公開資料整理

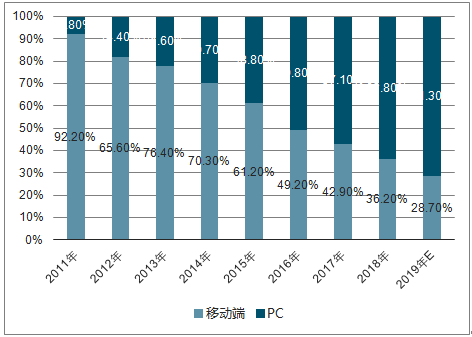

2011-2019年中國汽車網絡廣告市場細分結構

數據來源:公開資料整理

6、汽車“新零售”時代到來

知名的二手車交易、汽車金融的平臺都在近一兩年內集中布局了新車金融業務,汽車金融主戰場上新車市場的影響變大的趨勢很明顯。這與融資租賃模式有關,尤其是對于二手車交易的平臺而言,打通了交易環節、驗證了通過金融盈利的可行性,在政策利好下,融資租賃模式可以進一步發揮自己之前積累的場景、渠道、流量優勢。而正在迎來新零售時代,需要線上線下的打通與聯動。但眼下這個時點,互聯網紅利消失殆盡,創業公司想要突圍就要從最苦最累的線下突圍,提高效率、降低成本、提升用戶體驗,而這恰恰是汽車金融能夠在新零售時代成功的關鍵。

不同于互聯網時代才衍生出的各類產品、服務,汽車后市場某種程度上帶有“傳統行業”的性質。在互聯網大潮來臨之前,品牌4S店、個體修車店、汽車美容已經廣泛存在。互聯網只是改變了汽車后服務的運作模式,并不可能把現實的服務搬到網上。所以,汽車后市場本質上仍然是線下行業,是“做服務”,把它“+互聯網”就形成了互聯網汽車后服務平臺,也正因為如此,無論如何,其用戶的感知最終都必須來源于線下,誰能在線下做得更好,對整個服務的質量、過程、標準的可控,誰才能真正俘獲消費者心智。

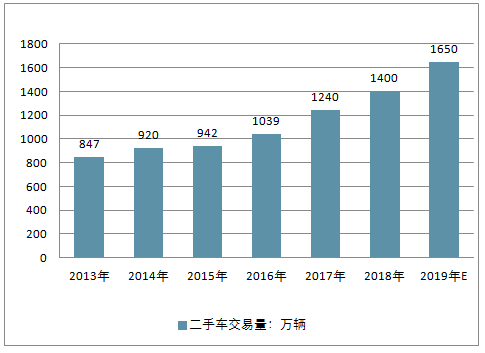

2016年,中國二手車交易量為1039萬輛,首次突破千萬級別,二手車市場潛力巨大。2017年,隨著限遷政策的解除,二手車交易量再次攀升達1240.09萬輛,同比增長19.33%;二手車交易額達8092.72億元,同比增長34%。2018年,預計二手車市場交易量將近1400萬輛,2019年或將突破1650萬輛。

2013-2019年中國二手車交易量走勢

數據來源:公開資料整理

除此之外,二手車電商大量的廣告營銷也為平臺帶來很大的流量。二手車電商平臺前期的營銷投入使得更多消費者選擇電商渠道購買二手車,促使二手車電商平臺的交易量的高速增長。未來二手車電商的滲透率會繼續提升,預計2018年二手車電商電商滲透率將達22%,2019年滲透率將近28%。

汽車電商把握新機遇

近年來,雖然汽車電商得到快速發展,但整體仍處于尚未成熟的階段。一是經營模式不夠完善,傳統4S店網點覆蓋面廣,可以為消費者提供試乘試駕、上牌、售后、保險等服務,這些是汽車電商品牌仍存在不足的方面。二是盈利模式不夠明朗,新車利潤不高,而售后、金融服務、保險等方面可以創造更多價值,電商平臺需要探索售車后的盈利模式。未來,新車電商品牌將呈現以下發展趨勢:

(1)電商平臺更加垂直、更加精準:隨著電商平臺競爭加劇,未來汽車電商將更集中在新車交易的細分市場,如車源匯總、進口車等。

(2)汽車金融成為新的增長點:汽車金融產品可以促進汽車銷售,未來汽車金融將成為電商平臺的一個新的盈利探索方向。

(3)汽車電商新形式:如神州優車和寶沃汽車的合作,未來將有更多新的汽車電商平臺合作形式出現,結合電商、車企、經銷商的優勢,規避如傳統4S店成本高、電商平臺業務單一等短板,進一步攪局市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車電商行業市場運營態勢及投資前景研判報告

《2026-2032年中國汽車電商行業市場運營態勢及投資前景研判報告》共十章,包含汽車行業電商運營優秀案例研究,汽車主流電商平臺比較及企業入駐選擇,汽車企業進入電子商務領域投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國汽車電商行業發展背景、市場現狀及未來趨勢分析:行業規模穩步擴張,市場參與者眾多[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國汽車電商交易規模及市場格局分析:交易規模達12052.9億元,同比增長6.9%[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)