(一)行業基本情況及發展概況

1、鋁壓延加工行業基本情況

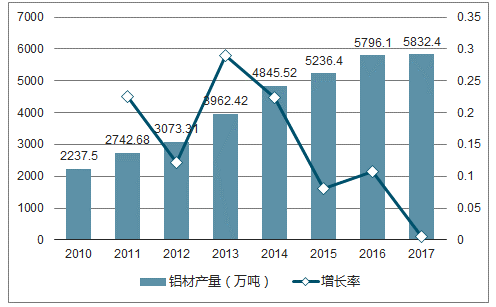

鋁壓延加工業是將電解鋁(主要是鋁錠)通過熔鑄、軋制或擠壓、表面處理等多種工藝及流程生產出各種鋁材的過程。鋁材按照加工工藝的不同又可以分為鋁軋制材和鋁擠壓材,合計可占到鋁加工材產量的 95%以上。其中,鋁軋制材一般指鋁板、鋁帶、鋁箔,鋁擠壓材一般指鋁型材、鋁線材、鋁管材等產品。我國是鋁壓延加工大國, 2010 年至 2017 年,我國鋁材產量從 2,237.50 萬噸增加到 5,832.40 萬噸,年均復合增長率為 14.67%。

2010-2017年中國鋁材產量

數據來源:公開資料整理

2001~2017 年中國鋁加工材產量年均復合增長率達到 16.6%,遠遠高于其他國家 1.9%的平均增幅,中國鋁材產量增長迅猛,成為拉動全球鋁材產量增長的關鍵力量。同時中國又是全球最大的鋁材出口國。自 2005 年實現總體凈出口, 2017 年凈出口量為 382 萬噸。其中,鋁型材于 2001 年最早實現凈出口,鋁軋制材中鋁箔 2004 年實現凈出口,鋁板帶 2008 年實現凈出口。中國鋁材生產以滿足國內需求為主,出口在總消費中占比較小。

2、鋁軋制材行業基本情況

該行業屬于鋁壓延加工的細分行業。鋁軋制材是指鋁錠坯(鋁合金鑄錠或帶坯)通過軋制等工藝(壓延變形的一種方式)形成的鋁合金材料。鋁軋制材按形狀和厚度主要分為鋁板、鋁帶、鋁箔三種產品(統稱“鋁板帶箔”)。一般來說,鋁箔厚度小于 0.2mm,鋁板帶相對較厚,鋁板相對鋁帶更寬。

鋁軋制材按照制造工藝一般分為鋁合金非復合材料和鋁合金復合材料。鋁合金非復合材料主要由單種鋁合金構成,而鋁合金復合材料主要由多種鋁合金軋制復合或鋁合金和其他金屬軋制復合而成。鋁板帶箔具有質輕、耐蝕、易加工成型、表面美觀等優勢,正在逐漸向下游應用領域延伸,交通領域“以鋁代鋼”,建筑行業“以鋁節木”,包裝領域“以鋁代塑”取得積極進展。隨著加工工藝的日趨成熟,鋁板帶箔應用領域將繼續擴大。

(1)全球產銷量情況

由于下游汽車行業、家用商用空調、建筑、包裝容器等行業的持續發展,世界鋁板帶箔的產量和消費量近年來呈現穩步上升的態勢,全球鋁軋制材的產銷量總體平衡。

2012-2020年全球鋁軋制材產量及增長率

數據來源:公開資料整理

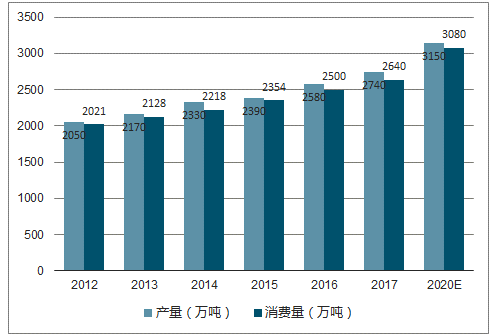

(2)我國鋁軋制材領域產銷狀況

①產量

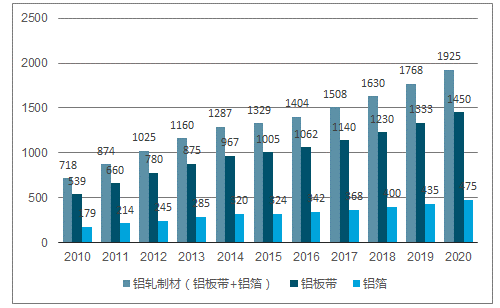

中國是亞洲鋁軋制材產量第一大國, 2010 年我國鋁板帶箔總產量約 718 萬噸, 2017 年總產量為 1,508 萬噸,復合增長率 11.18%。

2010-2020年中國鋁軋制材產量及預測(萬噸)

數據來源:公開資料整理

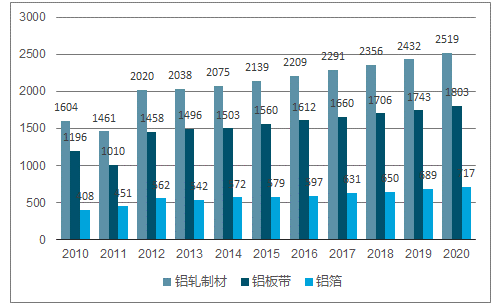

②市場規模

隨著交通運輸、建筑等下游行業的蓬勃發展,我國鋁軋制材的市場規模快速增長, 2017 年我國鋁板帶箔消費規模約 2,291 億元,其中鋁板帶 1,660 億元,鋁箔 631 億元,年均復合增長率為 5.22%。具體如下圖所示:

2010-2020年中國鋁軋制材消費規模及預測(億元)

數據來源:公開資料整理

從總體上看,我國的鋁軋制材行業仍存在低端鋁材產能較大,高端深加工鋁材產能不足的特點。在我國,高端鋁材每年的進口量均在 40 萬噸以上,低端鋁材產品大量出口,高端鋁材產品則依靠于進口。鋁材精深加工及高附加價值產品生產能力不足,已成為制約我國鋁加工企業參與國際競爭的一大瓶頸。

(3)我國鋁軋制材領域進出口情況

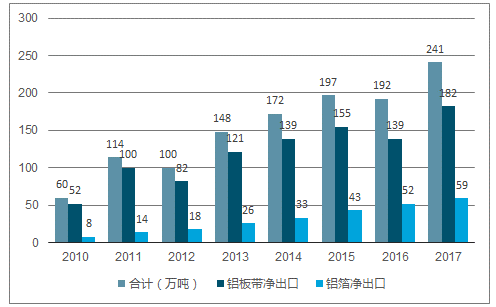

我國鋁板帶箔的國際競爭力不斷提高,促使我國從鋁板帶箔的凈進口國逐步發展為凈出口國。,2017 年我國鋁板帶箔凈出口約 241萬噸。

2010-2017年鋁板帶箔凈出口情況(萬噸)

數據來源:公開資料整理

(二)行業市場供求情況分析

1、鋁軋制材行業上游行業供應情況

鋁軋制材行業的上游是電解鋁行業。鋁錠是鋁板帶箔產品最重要的原材料,其供應情況對鋁軋制材行業影響顯著。我國目前是全球最大的電解鋁生產國, 2016 年中國電解鋁產量超過全球產量的 50%。目前電解鋁行業在生產規模、技術水平、產品品種和質量等方面均達到了新的高度。巨大的鋁錠產量為下游鋁壓延加工行業提供了充足的原材料供應。

2、鋁軋制材行業的下游行業需求情況

(1)我國鋁軋制材領域消費結構

鋁板帶箔具有質輕、耐蝕、易加工、表面美觀等優點,并可加入不同微量金屬調整鋁板帶箔性能。基于以上優勢,鋁板帶箔消費領域幾乎涉及到國民經濟的各行各業,主要應用領域有交通運輸、家用商用空調、包裝容器、建筑、電力電子等領域。

①鋁板帶的消費結構

我國鋁板帶主要消費領域包括建筑、 包裝容器、交通運輸以及鋁箔毛料等。

②鋁箔的消費結構

鋁箔消費的主要領域為熱傳輸產業(包括家用空調、 中央空調和汽車空調) 、包裝行業(包括食品包裝、藥品包裝、煙草包裝、日化包裝和瓶裝飲料)、電力電子行業(包括電力電容器、電解電容器)。

(2)下游行業需求情況

①交通運輸行業

交通運輸行業是鋁軋制材的重要市場,鋁軋制材促進了交通工具的輕量化和高效化。其中鋁板帶主要用于制造汽車車身板、汽車內裝飾條、高鐵或城市軌道交通車體、飛機、船舶用板等等,鋁箔主要用于制造汽車的熱交換器(包括空調器、水箱、機油冷卻器、中間冷卻器和加熱器等)、汽車電池殼、電池箔等。

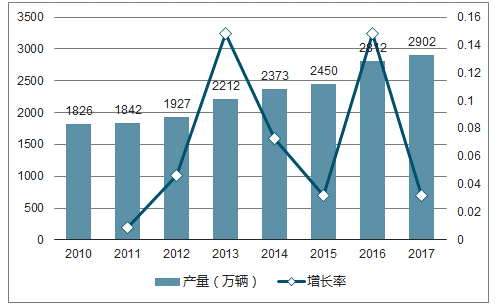

近年來汽車行業穩定發展,尤其是新能源汽車的爆發式增長,快速拉動了鋁軋制材的需求。下面以汽車行業為代表分析鋁板帶箔在交通運輸行業的需求情況:中國已經成為全球第一大汽車生產國,汽車產業已經成為支撐我國國民經濟發展的重要產業。我國汽車產量從 2010 年的 1,826 萬輛增長至 2017 年的 2,902萬輛。

2010-2017年我國汽車產量及增長率

數據來源:公開資料整理

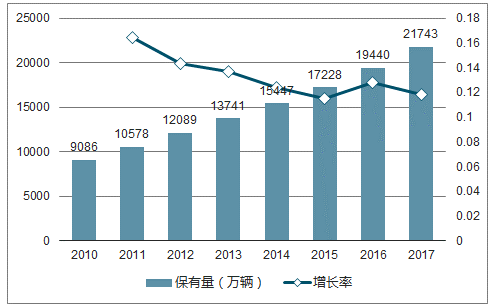

隨著國民經濟的發展,人民生活水平的提高,我國民用汽車保有量逐年提高,從 2010 年 9,086 萬輛增長到 2017 年的 21,743 萬輛。

2010 年至 2017 年我國民用汽車保有量變化情況

數據來源:公開資料整理

汽車保有量基數較大且仍在增加,引起了一系列環境污染、資源短缺等問題。因此,為順應高效節能發展趨勢,汽車輕量化和能耗高效化成為重要趨勢。

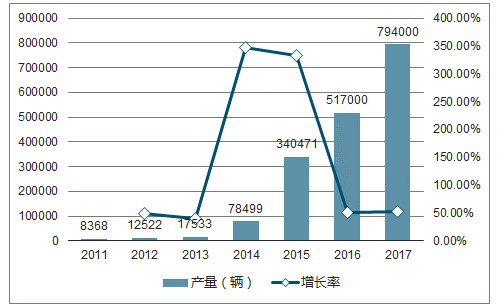

鋁軋制材因質輕、耐腐蝕、易加工和高效的導熱性能,在汽車工業中得到日益廣泛的應用,滲透率快速提升。2006 年全球平均單車用鋁量為 121 千克,而到 2012 年已達到 140 千克,預計 2020 年將突破 180 千克。同時,隨著全球傳統能源供應和環境污染問題日益突出,發展新能源汽車已經在全球范圍內形成共識。 2017 年中國新能源汽車產量達 79.4 萬輛,同比增長 53.6%,我國連續三年位居全球最大的新能源汽車產銷市場。得益于政策環境,我國新能源汽車市場產量快速增加,迎來了爆發式發展期。

2011-2017年新能源汽車產量

數據來源:公開資料整理

②家用商用空調行業

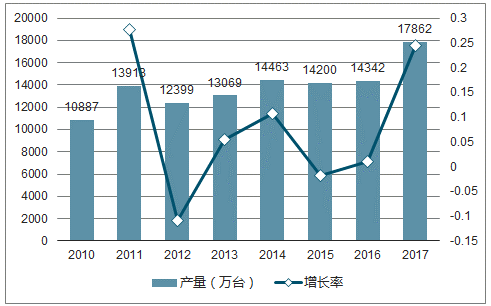

在家用商用空調行業中,鋁板帶主要用于中央空調的通風管道,鋁箔又是空調的微通道熱交換器的組成材料。微通道換熱器是空調的關鍵部件,具有高效、節能、可回收的特征。隨著鋁軋制材未來工藝技術的不斷發展,微通道換熱器將在家用商用空調領域得到更加廣泛的應用。中國是全球家用商用空調的主產地,中國空調行業一直保持著較大的體量規模,目前已經進入穩定發展期。 2017 年,我國家用商用空調產量為 17,861.5萬臺,同比增長 24.5%。

2010-2017年中國家用商用空調產量及增長率

數據來源:公開資料整理

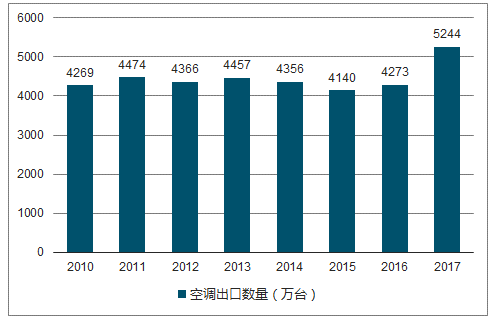

我國國民經濟快速增長,城鎮化進程加快,預計空調等耐用電器仍有較大的市場空間。此外,空調的出口也是今后帶動中國鋁板帶箔市場擴容的主要渠道。全球各國,尤其是發展中國家對中國高性價比的空調有著較大的需求,而上述發展中國家空調保有量較低,未來的市場空間巨大。

2010-2017年中國空調出口數量(萬臺)

數據來源:公開資料整理

③包裝容器行業

包裝容器行業范圍較廣,是鋁軋制材的主要應用領域之一。使用鋁板帶箔的領域主要為食品包裝(非液態),飲料包裝、藥品和日用品包裝(牙膏、易拉罐、化妝品等瓶罐)。鋁箔材料具有極優良的綜合防護功能,其阻氣性、防潮性、遮光性、保鮮性等性能大大優于塑料、紙等其他類型的包裝材料,同時鋁箔包裝相對于玻璃包裝更有利于飲料的輕量化運輸,從而提高物流效率。以鋁板帶和鋁箔為原材料的包裝產品形態多樣,需求量較大。我國包裝用鋁箔 2005 年的消費量為 9.7 萬噸, 2015 年的消費量大幅上升至 94.7 萬噸,復合增長率高達25.59%。

④建筑行業

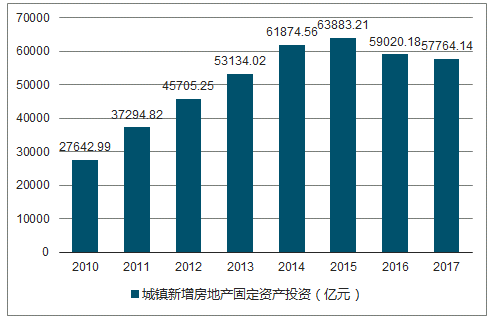

在建筑行業中,鋁軋制材應用廣泛, 需求量較大。鋁板帶是室內通風管道、鋁塑管、裝飾板、房屋吊頂的主要原材料;鋁箔常用于建筑裝飾、隔熱材料中。受益于建筑行業的快速發展,鋁軋制材需求量快速增加。隨著我國城鎮化率的提高,我國建筑行業快速發展。2017 年城鎮人口占總人口的比重為 58.52%。“十三五”規劃綱要提出,到2020 年,我國常住人口城鎮化率將達到 60%,戶籍人口城鎮化率將達到 45%左右。快速城鎮化促使城市住宅和辦公樓迅速增加。2010 年至 2017 年,房地產行業新增固定資產投資巨大。

2010-2017年城鎮新增房地產固定資產投資(億元)

數據來源:公開資料整理

如上所述,國內鋁軋制材行業的下游行業尤其是交通運輸領域的穩健增長,拉動了對鋁軋制材產品的需求,對行業的發展構成了強勁支撐。鋁軋制材行業長期發展向好,汽車用鋁箔市場屬于成長型市場,發展速度快于其他鋁箔品種。

相關報告:智研咨詢發布的《2019-2025年中國鋁壓延加工行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋁壓延加工行業市場全景調研及投資機會研判報告

《2026-2032年中國鋁壓延加工行業市場全景調研及投資機會研判報告》共十五章,包含2026-2032年中國鋁壓延加工行業投資前景,2026-2032年中國鋁壓延加工企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢