市場上的挖掘機絕大部分為單斗液壓挖掘機,根據中國工程機械工業協會挖掘機分會分類標準,單斗液壓挖掘機按照整機重量分類: 挖掘機行業分類

名稱 | 標準 | 使用場景 |

微挖 | 整機重量6t以下 | 城市建設、新農村建設、園林建設、“機器代人”等領域。 |

小挖 | 整機重量6t到13t | |

中挖 | 整機重量13t到40t | 礦山、基礎設施建設等領域。 |

大挖 | 整機重量40t到100t | |

特大挖 | 整機重量100t以上 |

資料來源;公開資料整理

從過程來看,工程機械過去10年的發展激蕩起伏,其發展軌跡大致可以描繪成三個階段:(1)2006-2009年之間快速發展的4年,伴隨著城鎮化的進程,地產和基建進入投資周期,這個階段,房地產固定資產投資增速和基建投資增速基本保持在20-30%的增速;(2)2010-2011年,這兩年的工程機械實際上是產能和信用擴張期,一方面各大主機廠順應趨勢投放大量的產能,2011年全行業從業人數見頂,固定資產和在建工程逐步見頂。伴隨產能擴張的是信用擴張,大量主機廠以信用銷售為競爭手段,首付比例降至10%左右;(3)2012-2016年,行業經歷了長達5年的去庫存周期,新機銷量迅速回落,大量的存量設備,設備利用率和銷量均逐步下滑,漫長的去庫存周期,還伴隨著壞賬處理和資產整合。

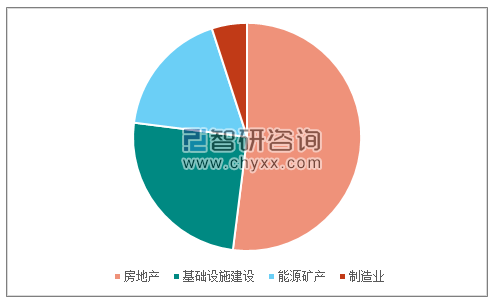

工程機械應用下游包括房地產、基礎設施、能源礦產、制造業等投資。具體到每個產品而言,下游的側重各有區別。以挖掘機為例,約有40-50%需求來自于房地產投資,20-30%需求來自于基礎設施建設,10-20%需求來自于礦產開采,其余為制造業投資等。房地產的新開工面積為工程機械關注的核心指標,新開工面積增速和挖掘機銷量增速趨勢保持一致。由于需求傳導關系,挖掘機銷售的波動幅度比新開工面積增速更大。從時間上來看,從新開工面積傳導到挖掘機銷售增長的時間通常在2個月以上。

2014年~2017年我國房屋新開工面積與挖機產量對比圖

資料來源:公開資料整理

挖掘機械下游需求結構分析

資料來源:公開資料整理

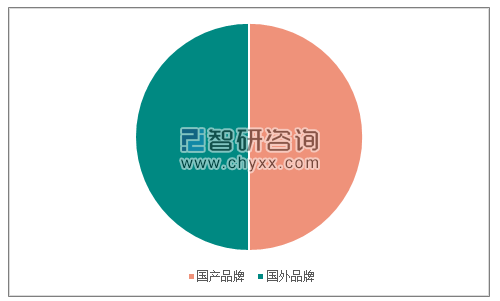

觀察近年來挖掘機械市場份額變化情況可以發現,歐美品牌的市場份額一路小幅穩步增長,與其形成對比的是,日系和韓系份額一路下挫,其中韓系品牌下降幅度最大;國產品牌則異軍突起。近年來,包括三一重工、柳工等國內企業積極適應低需求環境,市場份額實現不同程度提升。

挖掘機國產品牌與國外品牌比例

資料來源:公開資料整理

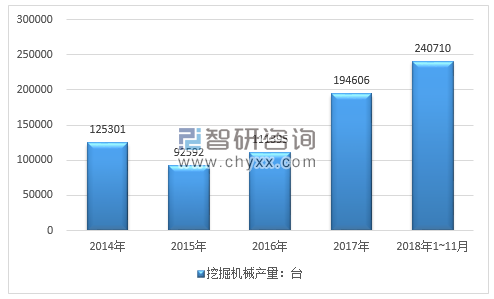

2017年以來,全球經濟復蘇趨勢延續,并有適度加速之勢,中國宏觀經濟也保持穩中向好態勢,加之國內房地產投資增長、PPP項目落地、產品周期性更新等多重因素疊加和2016年上半年低基數效應影響,2017年挖掘機械市場徹底走出低迷態勢,實現了超預期的高速增長。

2014年~2018年中國挖掘機械產量走勢圖

資料來源:國家統計局

隨著客觀市場環境的變化,行業高速增長態勢將難以長久持續,未來幾年將保持平穩振蕩態勢,也將迎來新一輪的行業洗牌。綜合來看,未來幾年仍為基礎設施建設投資高峰。

未來挖掘機市場變化趨勢:市場驅動力方面,主要來自新型城鎮化與新農村建設主導的小挖市場,“一帶一路”主導的出口市場;產品結構方面,大挖市場穩定,中挖難以持續擴張甚至可能下滑,小挖特別是微挖市場增長潛力巨大;品牌格局方面,國產與外資品牌在短期內仍將保持分庭抗禮的格局;市場競爭方面,龍頭企業在研發、制造、質量、供應鏈、銷售和服務等的優勢將愈發顯現,市場集中度仍有上升空間;市場保有量方面,未來35年內,150萬臺左右的市場保有量基本滿足市場需求,挖掘機械市場將逐步進入存量市場階段。

日前,發改委印發的鐵路十三五規劃指出,到2020年,全國鐵路營業里程達到15萬km,其中高速鐵路3萬km,相比2016年增長50%,機場方面2020年將達到244個,2018年預計鐵路、公路、水運、機場和軌道交通項目總投資約為1.3萬億元,無疑給中國挖掘機械行業帶來了新的發展機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國農田挖掘機械行業市場現狀分析及未來趨勢研判報告

《2024-2030年中國農田挖掘機械行業市場現狀分析及未來趨勢研判報告》共八章,包含中國農田挖掘機械產業鏈結構及全產業鏈布局狀況研究,中國農田挖掘機械行業重點企業布局案例研究,中國農田挖掘機械行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢