一、2018 年上半年化工行業總體運行情況

(一)、化工行業經濟運行情況分析

1、營收利潤情況分析

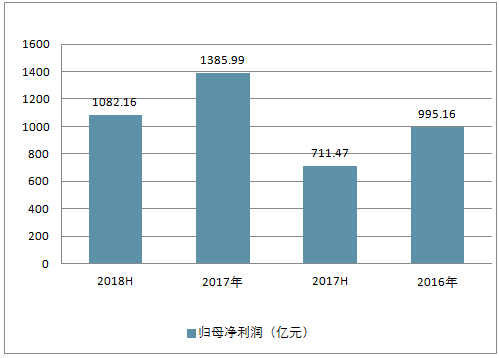

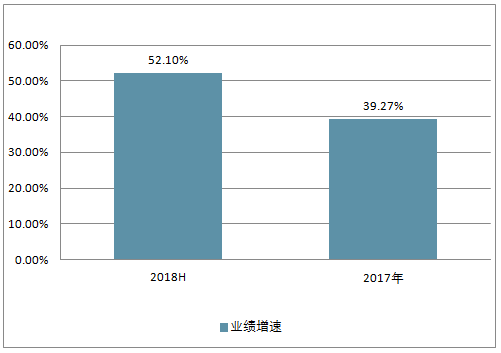

根據申萬化工分類,剔除掉部分主業脫離化工業務的上市公司,化工行業共 288 家上市公司, 2018 年上半年營業收入合計達 21,995.73 億元,同比增長 15.35%,主要源于供給側改革持續推進以及下游需求向好,部分產品量價齊漲。 行業內上市公司在 2017 年合計實現歸母凈利潤為1,385.99 億元,同比增長 39.27%, 2018 年上半年歸母凈利潤為 1,082.16 億元,同比長 52.10%。顯示部分子行業持續高景氣,

2017-2018年中國化工板塊營業收入析

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國化學原料和化學制品制造業行業市場供需預測及投資戰略研究報告》

2017-2018年中國化工板塊歸母凈利潤分析

數據來源:公開資料整理

2017-2018年中國化工板塊業績增速分析

數據來源:公開資料整理

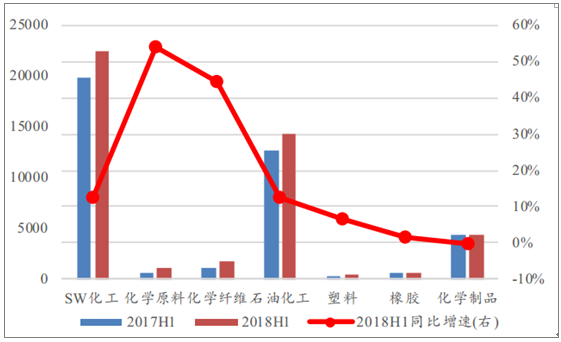

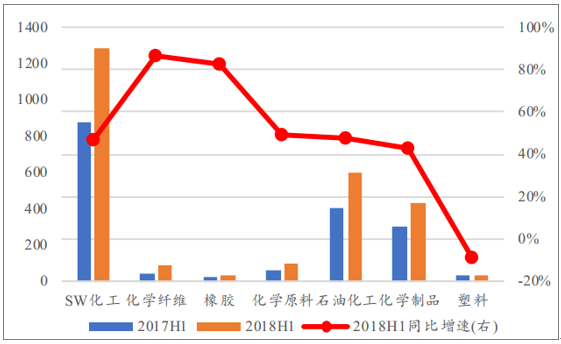

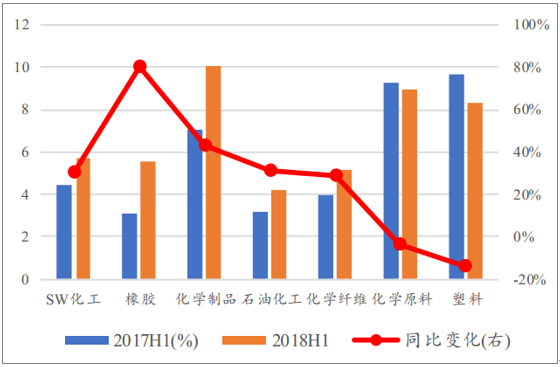

對 SW 化工的細分二級子行業進行分析,18 年上半年化學原料和化學纖維這兩個子行業的營收同比遠高于行業整體增速,營收體量最大的石油化工行業營收同比增速與行業整體增速持平。凈利潤方面, 化學纖維和橡膠這兩個子行業的同比增速高于行業整體增速,凈利潤體量最大的石油化工行業凈利潤同比增速略高于行業整體增速,而塑料行業出現了負增長。

SW 化工及子行業營收同比變動的對比

數據來源:公開資料整理

SW 化工及子行業凈利潤同比變動的對比

數據來源:公開資料整理

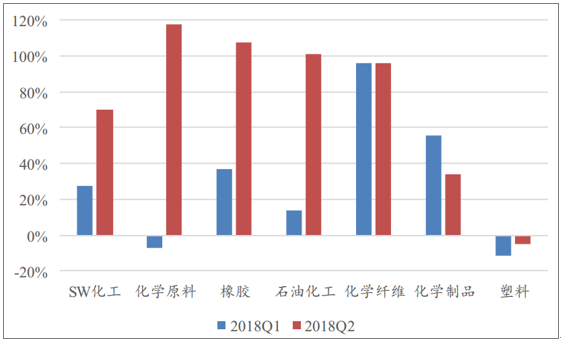

從單季度環比來看, 2018 年 2 季度 SW 化工行業的凈利潤同比增速相對1 季度有很大幅度的提升,其中化學原料行業的同比增速由負轉正, 2 季度同比增速將近 120%,而塑料行業的同比增速連續兩季度均為負增長。

SW 化工及子行業 2018年 Q1 和 Q2 凈利潤同比增速對比

數據來源:公開資料整理

2、盈利能力分析

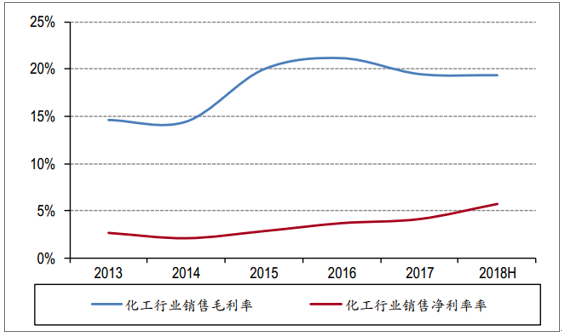

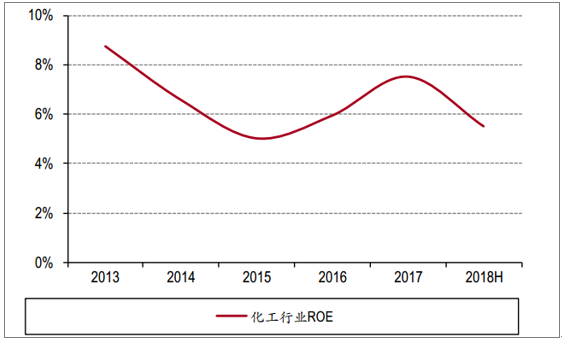

2017 年,國內宏觀經濟總體保持穩中有進、穩中向好的發展態勢。受國家供給側改革、金融去杠桿及環保監管高壓執法等宏觀調控政策的影響,國內化工行業去產能成果顯著。進入 2018 年后,化工板塊景氣延續。化工板塊 2018 年上半年毛利率為 19.29%,同比提升 0.58 個百分點;銷售凈利率為5.69%,同比上升 1.33 個百分點。 2018 年上半年化工板塊 ROE 為 5.50%,同比上升 1.46 個百分點。

近年化工行業毛利率凈利率走勢

數據來源:公開資料整理

近年化工行業 ROE 走勢

數據來源:公開資料整理

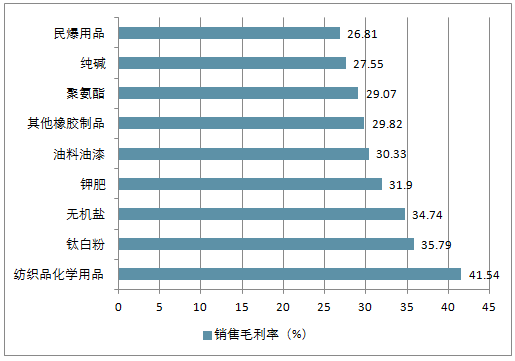

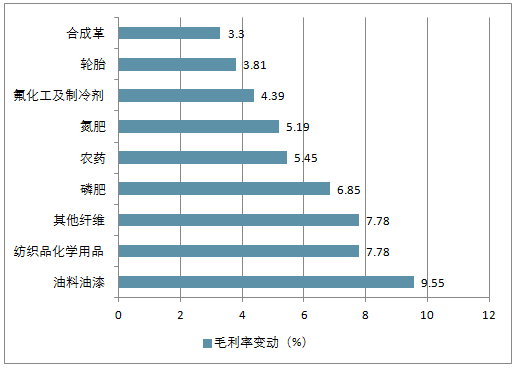

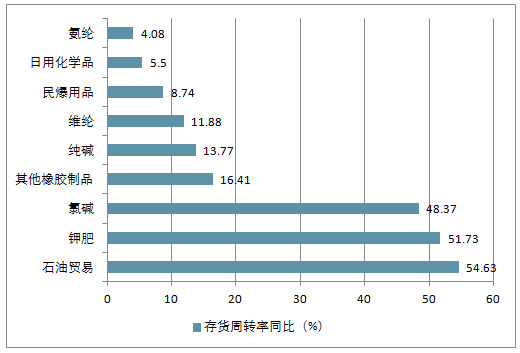

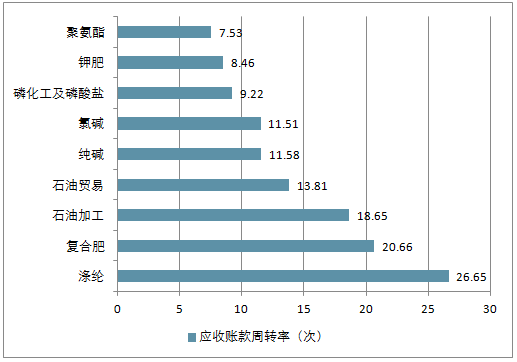

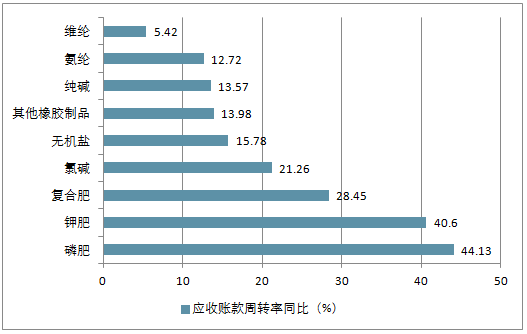

子行業中, 2018 年上半年銷售毛利率上升的行業有 18 個,其中同比上升較多的有油料油漆、紡織品化學用品、磷肥、農藥、氮肥、氟化工及制冷劑、輪胎、合成革、純堿等行業。從應收賬款與存貨周轉率來看,鉀肥、氯堿、純堿、氨綸、維綸等行業趨勢向好。

2018 年上半年化工子行業銷售毛利率TOP

數據來源:公開資料整理

2018 年上半年化工子行業毛利率變動TOP

數據來源:公開資料整理

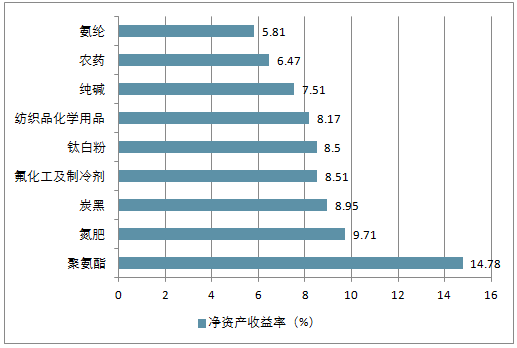

2018 年上半年化工子行業凈資產收益率變動TOP

數據來源:公開資料整理

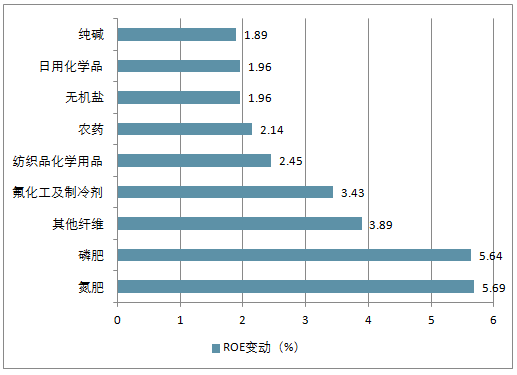

2018 年上半年化工子行業ROE變動變動TOP

數據來源:公開資料整理

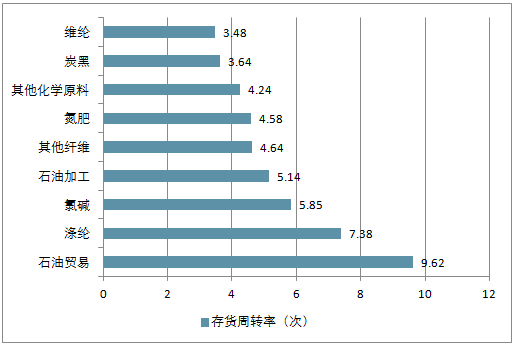

2018 年上半年化工子行業存貨周轉率變動TOP

數據來源:公開資料整理

2018 年上半年化工子行業存貨周轉率同比變動TOP

數據來源:公開資料整理

2018 年上半年化工子行業應收賬款周轉率變動TOP

數據來源:公開資料整理

2018 年上半年化工子行業應收賬款周轉率同比變動TOP

數據來源:公開資料整理

化工子行業 2018 年上半年同比上升的板塊

上升的指標 | 板塊名稱 |

銷售毛利率 | 油料油漆、其他纖維、紡織品化學用品、磷肥、農藥、氮肥、氟化工及制冷劑、輪胎、合成革、純堿、石油貿易、無機鹽、日用化學品、滌綸、氨綸等 |

凈資產收益率 | 氮肥、磷肥、其他纖維、氟化工及制冷劑、紡織品化學用品、農藥、日用化學品、無機鹽、純堿、輪胎等 |

存貨周轉率 | 石油貿易、鉀肥、氯堿、其他橡膠制品、純堿、維綸、民爆用品、日用化學品、氨綸、改性塑料等 |

應收賬款周轉率 | 磷肥、鉀肥、復合肥、氯堿、無機鹽、其他橡膠制品、純堿、氨綸、維綸等 |

數據來源:公開資料整理

(二)、各個子行業發展情況分析

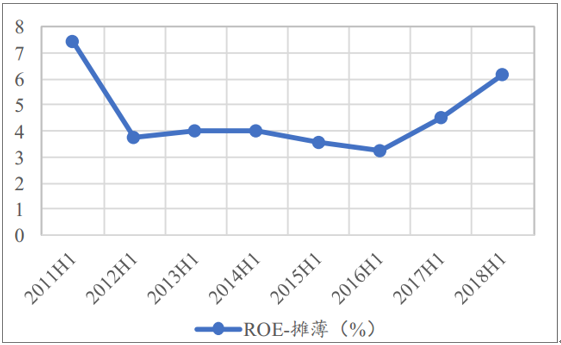

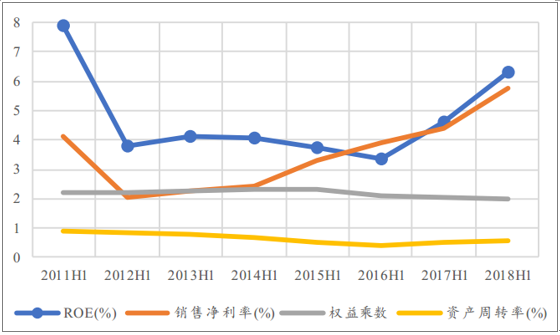

1、18 年上半年的 ROE 達到 6.18%,為近五年來最佳水平

自 16 年上半年開始, 行業整體 ROE 水平得到較大幅度修復, 近三年來持續提升, 18 年上半年的 ROE 達到 6.18%,為近五年來最佳水平,同比增加了 1.7 個百分點。 從單季度 ROE 水平看, 18 年 1 季度和 2 季度環比改善顯著,近三年來環比趨勢向好勢頭不變。

SW 化工行業 H1 攤薄 ROE

數據來源:公開資料整理

SW 化工行業單季度 ROE 持續改善

數據來源:公開資料整理

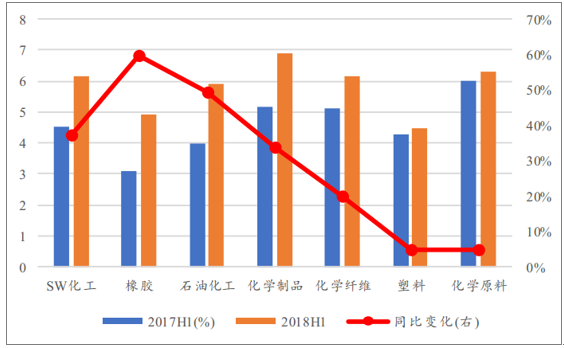

從 ROE 的絕對值看, 2018 年上半年高于行業 ROE 整體水平的子行業包括化學制品和化學原料,其中橡膠和塑料行業的 ROE 相對較低。從 ROE 的同比變化情況來看,各個子行業的 ROE 均有所提升,其中橡膠和石油化工行業的 ROE 修復幅度最為顯著。

SW 化工及子行業 ROE 變化情況對比

數據來源:公開資料整理

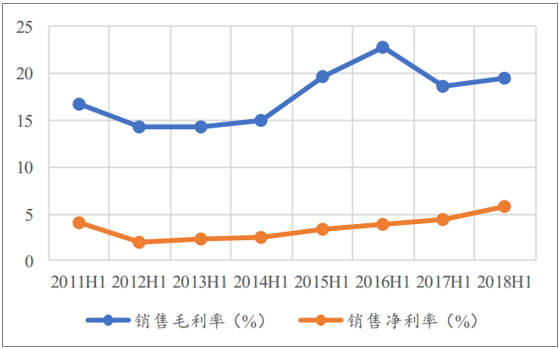

2、銷售毛利率開始回升,凈利率持續提升

2018 年上半年,行業的整體銷售毛利率為 19.4%,同比上升了 0.7 個百分點,凈利率近年來持續提升,目前為 5.74%,同比上升 1.3 個百分點。

ROE 近三年的持續改善,主要貢獻來自于銷售凈利率的不斷提升。而行業的資產周轉率從 16 年上半年開始回升,目前保持相對穩定上升;權益乘數有所回落,在去杠桿的大環境下,預期會繼續下滑。

SW 化工行業 H1 銷售毛利率及凈利率

數據來源:公開資料整理

凈利率持續提升為 ROE 改善提供動力

數據來源:公開資料整理

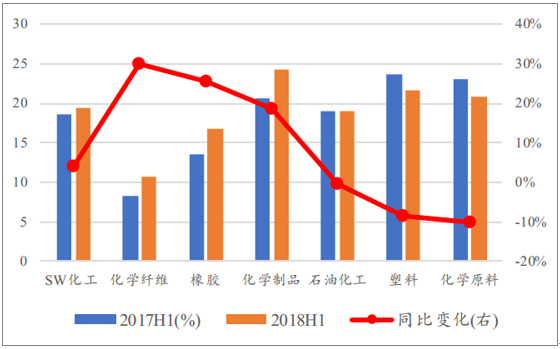

3、橡膠行業毛利率和凈利率提升顯著

與 17 年上半年相比, 化學纖維和橡膠行業的銷售毛利率提升幅度最為顯著,橡膠和化學制品的凈利率同比均有超過 40%的提升。另一方面,化學原料和塑料這兩個子行業的銷售毛利率和凈利率均出現了顯著的下滑

SW 化工及子行業銷售毛利率變化情況對比

數據來源:公開資料整理

SW 化工及子行業凈利率變化情況對比

數據來源:公開資料整理

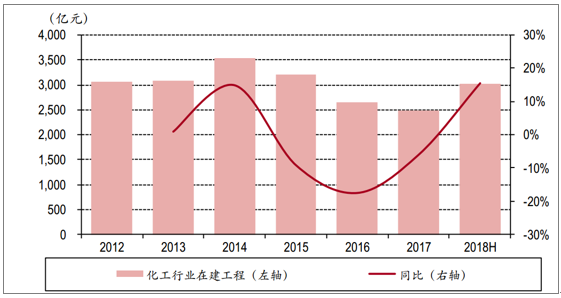

(三)、資本支出:全行業在建工程回升,但扣除滌綸板塊后仍為負增長

化工行業在建工程在 2014 年達到 3,542.75 億元,達到歷史高點。隨后,全行業在建工程投資持續下降。 2017 年在建工程為 2,487.16 億元,同比下滑 6.05%,下滑幅度收窄。 2018 年上半年化工行業在建工程為 3,019.07 億元,同比上升 15.56%。

化工行業 2018 年上半年在建工程大幅增長

數據來源:公開資料整理

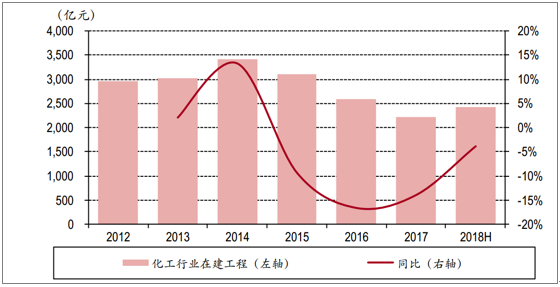

2018 年上半年化工行業在建工程為 2,425.36 億元,同比下滑 3.83%,跌幅收窄。

化工行業(剔除滌綸板塊)在建工程走勢

數據來源:公開資料整理

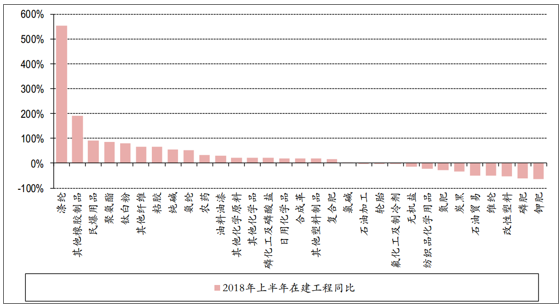

從行業數據來看,化工各子行業投資和發展逐步分化。滌綸、民爆用品、聚氨酯、鈦白粉、農藥等行子在建工程增速較快,表明這些子行業在持續擴張。 2018 年上半年滌綸行業在建工程為 593.70 億元,同比大幅增長 555.20%,源于榮盛石化、 恒力股份等公司在建工程大幅增加。

化工子行業 2018 年上半年在建工程同比增長比較

數據來源:公開資料整理

二、“十三五”期間,國內化工行業六大發展趨勢

近年來,中國經濟正在經歷速度變化、結構優化、動力轉化的發展新常態,各行各業處于轉型升級的關鍵歷史轉折點,傳統的格局正在被打破,新的增長力還在孕育中。對于關系國民生計的化工行業而言,2017年是整個行業去蕪存菁、逐漸走出低谷的一年。這一年里,化工行業整體復蘇,但行業出現分化。目前,國內化工企業正在積極轉型促進行業穩步發展。

國家統計局7月27日發布的工業企業財務數據顯示,今年上半年,全國規模以上工業企業利潤同比增長17.2%。 其中,石油、煤炭及其他燃料加工業增長34.3%,化學原料和化學制品制造業增長29.4%,實現了較大幅度的增長。

數據顯示,1-6月份,在41個工業大類行業中,29個行業利潤總額同比增加,1個行業持平,11個行業減少。其中,化學原料和化學制品制造業增長29.4%,通用設備制造業增長7.3%,專用設備制造業增長19.4%,汽車制造業增長4.9%,電氣機械和器材制造業增長2.3%。可見,上半年化工行業利潤大增,發展態勢良好。

在需求端相對平穩的情況下,市場和政府的雙重影響導致供給端受限,部分化工品供需結構得到改善,產品價格回升,但有些子行業仍處于艱難的去產能階段。因此,良好的外部環境對化工企業發展十分重要。

行業人士表示, “十三五”期間,整個行業將體現出六大發展趨勢,其中煉油、烯烴、芳烴、現代煤化工、化工新材料將是支撐全行業發展的重要領域。

1、化工行業總量將穩定增長,到2020年總產值可達16萬億元。

2、市場規模將發展擴大,國內大多數化工產品消費量可保持年均5%以上增長速度,其中化工新材料、高端專用化學品等年均增長率可達8%至10%。

3、化工產業供應能力將優化提升,國內化企通過淘汰“僵尸企業”等措施化解過剩產能,加快發展新能源、新材料等戰略性新興產業和生產性服務業。

4、優化調整產業結構,大力開拓化工新材料、專用化學品、高端裝備制造、新能源、節能環保、信息生物等高端市場,提高高端產品自給率和占有率。

5、整個化工行業需要合理調控產業布局,西部、東北等資源豐富地區結合區域市場發展下游產業鏈,華東、華北、華南等地區依靠內地原材料和進口資源,發展差異化產品和高端、環保類產業。

6、計劃期間,化工企業將進一步推進全行業節能減排,踐行清潔生產。

整體而言,2018年基礎化工行業延續了去年下半年以來的復蘇勢頭。在行業景氣回升、盈利增長的良好環境下,基礎化工企業也積極修復資產負債表,降低資產負債率,企業的收入、利潤均實現了同比增長,資產負債率小幅下降。此外,行業供需格局改善的局面,有望在“十三五計劃”期間延續下去。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢