一、中國LNG海運發展現狀及趨勢

1、LNG海運市場現狀

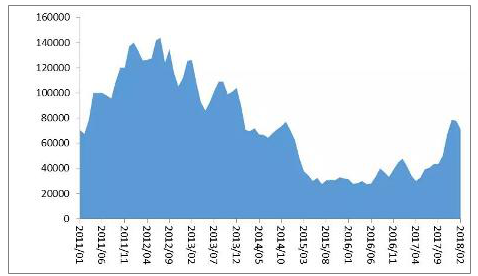

過去的十年中,LNG船航運市場經歷了一輪“過山車”行情。繼福島災難之后,LNG市場需求迅速活躍,現貨市場的LNG船運價急劇上揚,16萬立方米LNG船的租金收益于2012年年中達到歷史最高點的14.4萬美元/天。但隨后數年,由于新船交付增加支撐全球LNG船船隊規模不斷擴張,而同期LNG海運量增長乏力,導致航運市場運力供需關系不斷惡化,上述船型的租金收益于2015年年下半年跌至3萬美元/天的低位水平。2016年,盡管國際LNG海運量增速提升,但運力過剩局面未有緩解,LNG船航運市場行情持續低迷;2017年以來,北美加大了LNG出口,市場需求端增速穩定,運力供需關系出現緩和跡象,LNG船現貨市場租金開始企穩回升,特別是2017年四季度開始,中國“煤改氣”政策的實施短期內創造了大量的LNG海運需求,對過剩運力消化起到重要積極作用,16萬立方米LNG船的租金收益迅速反彈,并于2017年年底逼近8萬美元/天,達到近四年來最高。

16萬方LNG船的現貨市場運費收益(美元/天)變化

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國天然氣行業市場評估及投資前景評估報告》

在天然氣市場全球化的進程中,LNG海運貿易扮演著一個愈發重要的角色。這受到了多方面因素的共同影響,包括全球能源結構的轉變、LNG基建項目的建設以及科學技術的發展,例如頁巖氣開發、浮式液化天然氣生產儲卸裝置(FLNG)以及浮式儲存再氣化裝置(FSRU)等。

數據來源:公開資料整理

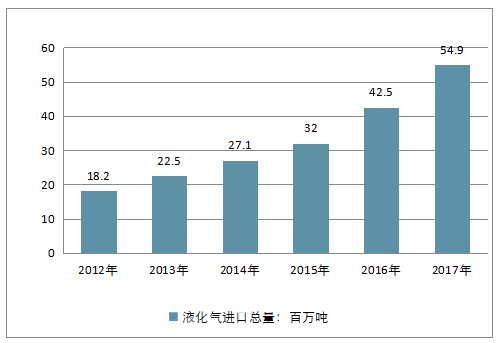

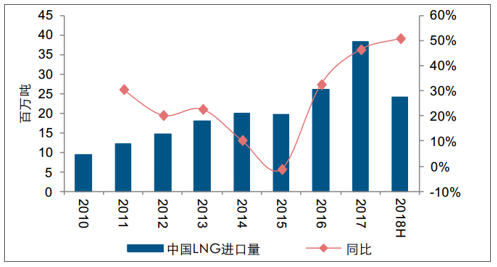

天然氣作為一種清潔高效的能源,在全球能源格局中的地位越來越高。截止2017年9月,中國海運液化天然氣進口大幅增長,年度同比增長44%,達到22.2百萬噸,年度同比上漲29%;中國液化天然氣進口量預計將繼續擴大,在2017全年同比增長38%。

2012-2017年中國液化氣進口總量情況

數據來源:公開資料整理

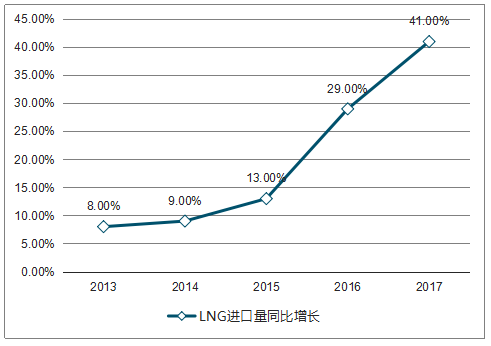

目前,我國LNG進口主要來自澳大利亞、卡塔爾、印度尼西亞、馬來西亞及巴布亞新幾內亞等國家,主要依靠LNG運輸船運輸至國內沿海接收站,通過再氣化,利用管網輸送至終端用戶。從進口來源國對比分析,澳大利亞連續第二年為中國第一大LNG進口國,繼中海油長約氣源澳大利亞柯蒂斯項目投產后,中石化長約氣源澳大利亞太平洋(2.75 -1.08%,診股)項目投產。截止2017年9月澳大利亞LNG進口量同比增長41%,年度進口總量同比高達38%。

澳大利亞LNG進口量同比增長

數據來源:公開資料整理

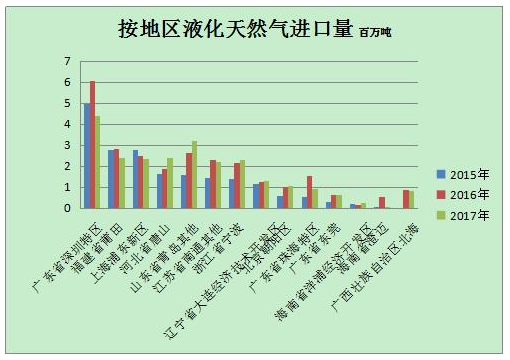

從天然氣運輸角度,主要分管道氣和LNG液化天然氣,其中后者是前者供氣的補充方式。即中國主要還是以管道氣為天然氣產業的主要運輸渠道。基于LNG液化天然氣的特征,其布局基本靠沿海區域。因此,圍繞在華北、華東、華南。華北區域LNG(液化天然氣)主要是用于“煤改氣”戰略需求。華北區域屬于重工業區域,能源(煤炭,石油,天然氣)主要用于工業用途(工業用氣),其次是華北區域居民在冬季需要大量采暖。原本采用煤炭,現在通過能源結構調整,逐步采用天然氣,LNG作為主要調峰用途之一。華南區域LNG(液化天然氣)主要用于城市燃氣需求,其次是工業發電。華南區域屬于經濟發達地區,城市燃氣管網完善,生活水平較高,從經濟和資源角度,有利于LNG市場的發展。

按地區液化天然氣進口量(單位:百萬噸)

數據來源:公開資料整理

2、LNG海運市場集中度及經營情況分析

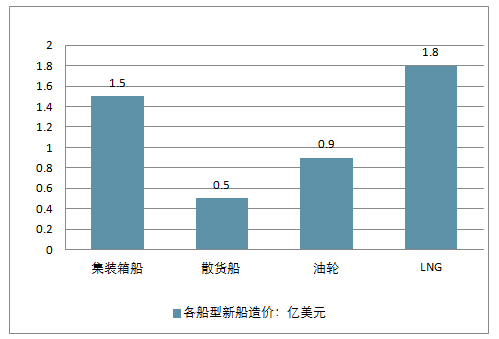

LNG 海運通過將天然氣液化的方式實現運輸,雖然成本較高,但能夠彌補管道運輸的不足,在跨區域的天然氣貿易中占比已經超過 40%。從產業鏈角度來看,LNG 海上運輸處于產業鏈中游,上游包括氣體處理、液化和存儲等環節,下游則包含存儲、再氣化等環節LNG 產業鏈資本密集度較高。以一個典型的 750 萬噸產能的 LNG 產業鏈(中東-歐洲)投資成本來看,資本密集度從高到低依次為:液化終端(55 億美元)、LNG 船(25 億美元)、天然氣開發(15 億美元)以及再氣化終端(5 億美元)。LNG 船因為對運輸過程中的溫度要求嚴格,制造工藝復雜,造價較其他海運船舶明顯較高。

LNG海運市場各船型新船造價

數據來源:公開資料整理

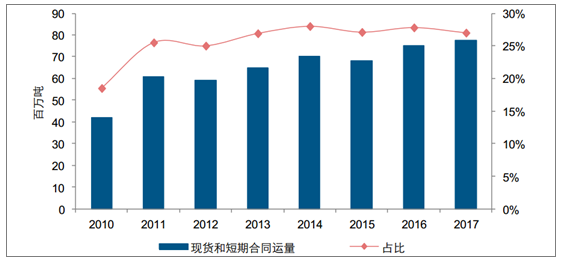

營運模式以長期合同為主。LNG 產業鏈項目初始投資成本較高,投資回收期一般在 15年以上。因此,產業鏈上中下游具有較高的依存度:為了保證運輸環節的安全和穩定,船東往往根據油氣開發商項目產能釋放計劃進行 LNG 新船投放,并且大部分運輸協議年限都在 15 年甚至 20 年以上。根據 相關統計數據,2017 年約 73%的 LNG 運量來自長期合同。

現貨和短期合同 LNG 運量及占總運量比例

數據來源:公開資料整理

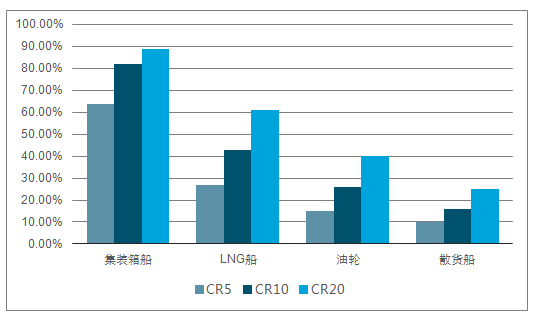

“雙高”集中度促進穩定合作。一方面,LNG 船舶造價昂貴,行業進入門檻較高,導致 LNG 海運行業集中度明顯高于散運和油運行業;另一方面,全世界的天然氣資源基本都掌握在大石油公司手中,導致上游的集中度同樣較高。這種“雙高”局面促成了LNG 生產與運輸環節相對穩定的合作模式,即:油氣開采商難以通過壟斷從運輸商處攫取超額收益,運輸商也無法利用較高的集中度獲得過多的競爭優勢。

海運子行業集中度對比

數據來源:公開資料整理

典型海運公司 2017 年客戶集中度對比

- | 公司名稱 | 運輸貨種 | 大客戶占收入比例 |

DynagasLNG | LNG | 前4 | 100% |

TeekayLNG | LNG | 前4 | 53% |

中遠海能 | 油品+LNG | 前4 | 54% |

中遠海特 | 干散貨 | 前5 | 22% |

中遠海控 | 集裝箱 | 前5 | 3% |

數據來源:公開資料整理

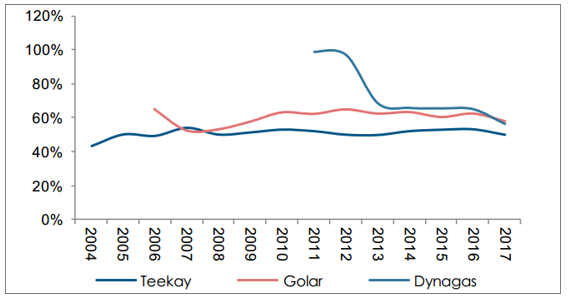

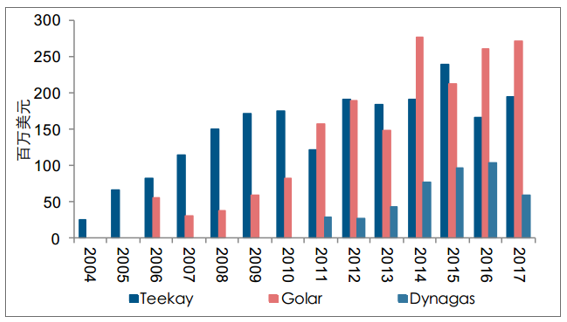

周期弱化的細分市場。由于初始投資高、合同期限長、運價穩定等原因,LNG 海運行業相對其他海運子行業周期屬性較弱:從 Teekay、Golar、Dynagas 三家 LNG 海運公司歷年財務數據來看,一直保持 40%以上的毛利率和穩健的現金流。

典型 LNG 海運公司毛利率

數據來源:公開資料整理

典型 LNG 海運公司經營性現金流

數據來源:公開資料整理

3、船隊規模還遠遠不夠

日前,交通運輸部還批準首批兩家企業獲得中國沿海和內河水域LNG運輸船經營資格,分別是中海油能源和浙江華祥海運有限公司(浙江華祥)。其中中海油能源的2艘3萬立方米級LNG運輸船已在江南造船建造,浙江華祥1艘1.4萬立方米級、造價4億元的LNG運輸船也于3月份在啟東豐順船舶重工有限公司(啟東豐順)開工。

據中國船級社消息,中國正在建造的首批支線LNG運輸船除這3艘外,還有2艘,分別是:大連因泰集團有限公司(大連因泰)的1艘2.8萬立方米級LNG運輸船、浙江元和海運有限公司的1艘3萬立方米級LNG運輸船,5艘船均入級中國船級社。中國大型LNG運輸船已漸成規模。

目前海上LNG運量占世界LNG運量的80%以上,而在LNG海上運輸版圖中,中國越來越龐大的需求已經深刻影響到全球競爭格局。2018年以來中國LNG進口維持旺盛態勢,前3月LNG進口量同比增長59%,增速較2017年同期增加30個百分點。

目前,中國有深圳迭福、天津南港、浙江舟山等多個LNG接收站在建或在規劃中,未來LNG市場格局將進一步多元化。

盡管當前在LNG海運市場中,以兩大航運央企為主力參與國際競爭,并不斷擴充運力,但顯然,在“國油國運”戰略中,當前的中國LNG運輸船船隊規模是遠遠不夠的。如果按照現在的LNG進口速度,中國未來每年進口LNG將達到6000萬—1億噸,經粗略統計需LNG運輸船60—100艘。中國LNG的進口量平均以每年247萬噸的速度增長,而大型LNG運輸船舶目前僅以每年1艘船(約6萬噸)的速度增長,LNG運力和LNG需求量之間并不匹配,未來還有很多發展空間。

而站在全球LNG運輸船船隊的角度而言,中國船隊的數量也顯得“力量薄弱”。2017年,全球LNG運輸船船隊共有450艘、6944.4萬立方米,2018年將有500艘、7798.2萬立方米,到2022年將達到600艘、9733.9萬立方米。

隨著我國LNG需求量的不斷增加,LNG買家和船東正通過參股和控股的方式,逐步加大對LNG船運力的掌控力度并在全球LNG運輸市場扮演重要的角色,成為一支越來越令人矚目的力量。這一趨勢對于培育和擴大我國LNG船運輸和建造市場意義重大,并將為這一鏈條上的能源、運輸及船舶企業等帶來諸多機會。

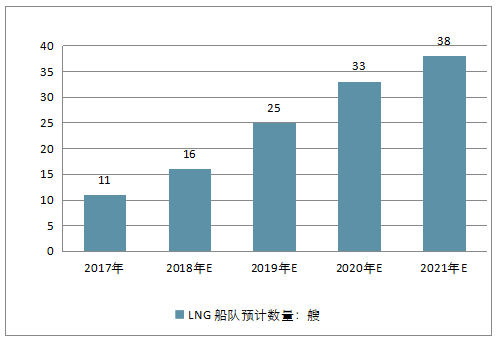

據預測,到2020年,中國或將形一個擁有30艘以上大型LNG運輸船舶的船隊,若按照每艘LNG運輸船舶每年18航次計算,中國自有LNG船隊將能夠承擔超過3300萬噸的LNG進口量,或將滿足中國絕大部分的LNG進口需求。

4、清潔能源前景廣闊,中國市場方興未艾

清潔能源在中國的地位已從補充能源上升為替代能源。至 2017 年三季度末, 中國水電/風電/光伏/核電裝機量分別達到 3.39/1.57/1.20/0.36 億千瓦,占電力總裝機量比例分別達到約 20%/9%/7%/2%。清潔能源總裝機不斷提升,在發電裝機中所占比重越來越高。

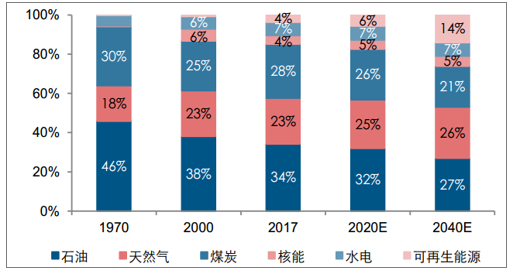

未來天然氣將超越石油成為第一大能源,而新能源和可再生能源將迅速發展,包括天然氣的全球清潔能源比重2050年將超過50%。清潔能源正在全球迅速發展,特別是風能和太陽能,推動著以二氧化碳排放密集型化石燃料為主的能源結構轉向可再生能源的進程。

天然氣在全球能源消費結構中的地位日益顯著。根據《BP 世界能源展望》,到 2040 年全球一次能源需求將增長約三分之一;天然氣由于清潔高效的優勢,消費量增速將遠超石油和煤炭,到 2040 年天然氣消費量占比將達到 26%左右,趨近石油占比(27%)。

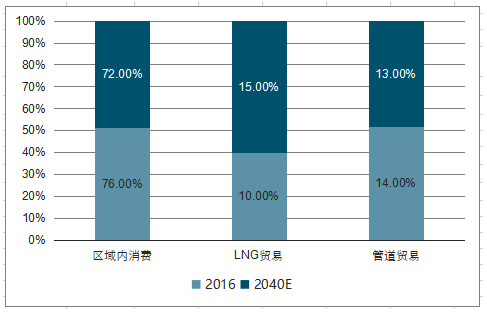

天然氣消費需求有望促進 LNG 海運需求快速增長。數據顯示,到 2040 年LNG 海運在天然氣貿易結構中的占比將由 2016 年 10%提升至 15%,而管道運輸由 14%下降至 13%。從貿易流向來看,北美和澳大利亞將成為 LNG 出口增量的主要來源,而以中國、印度為代表的亞洲國家將成為 LNG 進口增量的主要來源。

全球一次能源消費結構變化趨勢

數據來源:公開資料整理

全球天然氣貿易結構

數據來源:公開資料整理

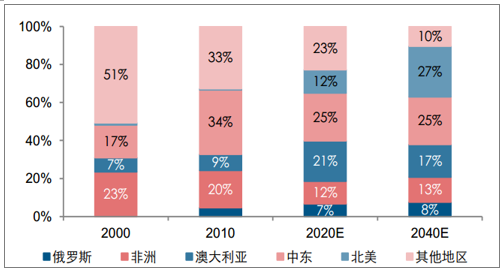

全球主要國家或地區 LNG 出口量占比

數據來源:公開資料整理

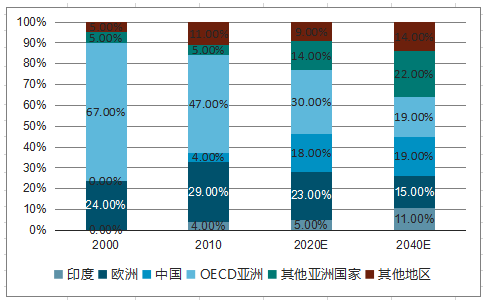

全球主要國家或地區 LNG 進口量占比

數據來源:公開資料整理

中國 LNG 進口量快速增長,保障公司 LNG 業務需求。根據國家能源發展十三五規劃,天然氣在能源消費中的占比將由 2015 年的 5.9%提高到 2020 年的 10%。從中國天然氣來源結構來看,LNG 進口在天然氣來源中比例不斷走高。2017 年,中國 LNG 進口量3813 萬噸,同比增加 46.4%,首次超越韓國成為全球第二大 LNG 進口國;2018 年上半年 LNG 進口量同比增幅達到 50.8%。

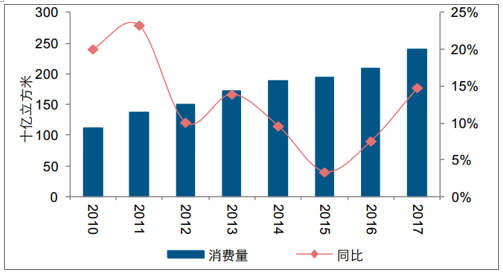

中國天然氣消費量持續增長

數據來源:公開資料整理

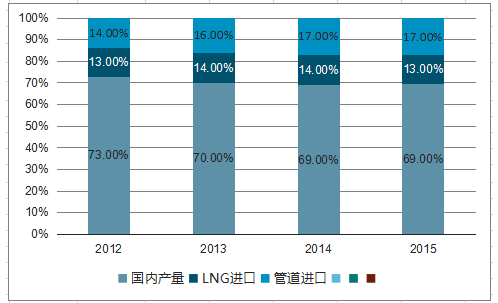

中國天然氣來源結構

數據來源:公開資料整理

中國 LNG 進口量持續增長

數據來源:公開資料整理

中國 LNG 進口來源結構

數據來源:公開資料整理

中遠海能 LNG 船隊預計數量

數據來源:公開資料整理

LNG 業務預計凈利潤貢獻

數據來源:公開資料整理

二、未來全球LNG船市場發展前景

近年來,全球LNG貿易保持較快增長態勢。那么,未來幾年全球LNG船船市場需求如何?

1、全球LNG中長期海運貿易發展前景看好

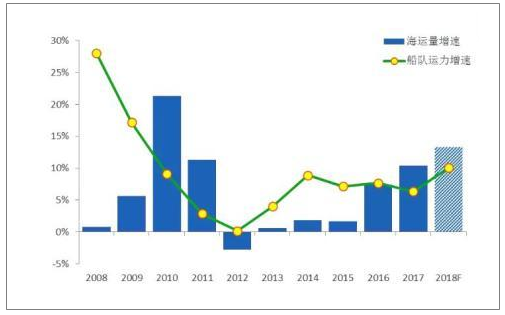

全球LNG產能有望大幅增加,航運市場將繼續企穩。未來兩年,全球LNG產能或將增加0.55億噸,特別是美國的LNG項目逐步投入運營,對LNG海運貿易發展的帶動作用將十分顯著,預計2018年,全球LNG海運量增速將達到10%以上。與此同時,全球LNG船隊增速將達到9%左右,低于運力供給增速。在此背景下,全球LNG船航運市場有望駐足上行。

中長期來看,由于全球對清潔能源的需求存在較大的增長空間,而天然氣管道建設仍將受到各種因素制約,尤其是北美至遠東以及南亞地區的LNG輸送,將會全部依賴海運實現,因此,全年LNG海運貿易將持續穩步發展;與此同時,經過2016年的船市危機,船東下單策略總體將更趨穩健,預計船隊增速將得到一定的控制,未來LNG船航運市場將逐步回歸正軌。

全球LNG海運貿易量預測

數據來源:公開資料整理

2、LNG船新船需求有望低位回升

LNG船新船需求可分為新增需求和更新需求,其中,新增需求來自于LNG海運量增長帶來的運力需求,更新需求來自老舊LNG船拆解帶來的運力更新升級。具體來看,新增需求方面,根據LNG海運貿易發展趨勢測算,2022年國際LNG海運量將接近4.4億噸(約9.3億立方米),并且未來幾年的增量幾乎全部來自遠洋運輸,因此,平均航程也將有所拉長;相應地,全球LNG船的運力需求將超過1億萬立方米,扣除現有運力以及在建運力共計約9300萬立方米,預計新增運力需求約為900萬立方米,以17-18萬立方米LNG船船型計算,預計到2020年,全球LNG船航運市場仍需要新增約52艘大型LNG船。更新需求方面,由于老舊LNG船的運輸效率低、運輸成本高,在航運市場中競爭力愈發不足,近期LNG船拆解速度有所加快。根據現有LNG船船隊船齡結構計算,2022年前有望更新的大型LNG船共計170萬立方米,按17-18萬立方米船型計算,預計更新總需求約為10艘。

結合新增需求和更新需求,預計2018-2020年,全球大型LNG船總需求將約70艘(包括2018年1-2月成交的8艘)左右。此外,小型LNG船市場現有容量有限但前景廣闊,并且船隊老齡化極為嚴重,加之LNG動力船市場正在迅速崛起,與之匹配的LNG加注船需求也將逐步增加,預計2018-2020年的小型LNG船的需求總量將接近30艘。總的來看,預計2018-2020年,全球LNG船總需求量約為100艘,其中2018年或為26艘、360萬立方米(含已成交的9艘大型LNG船),將較2017年進一步增加。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LNG海運行業市場全景調研及產業前景研判報告

《2026-2032年中國LNG海運行業市場全景調研及產業前景研判報告》共十二章,包含中國LNG海運行業投資環境分析,2026-2032年中國LNG海運行業發展戰略研究,2026-2032年中國LNG海運行業投資機會與風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)