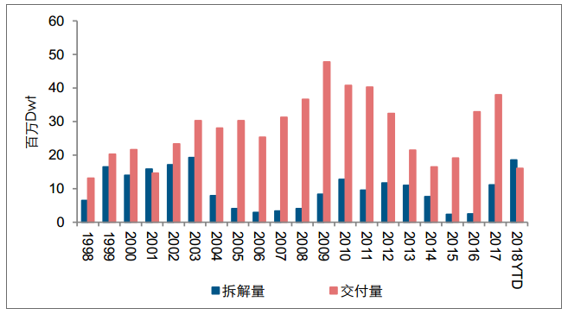

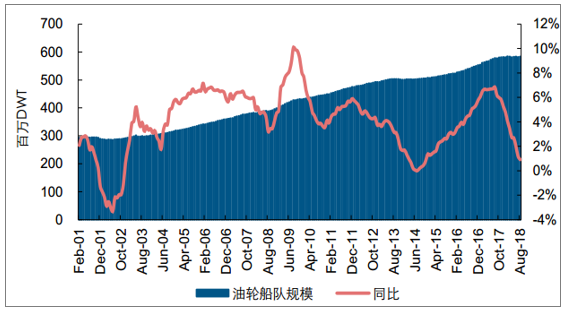

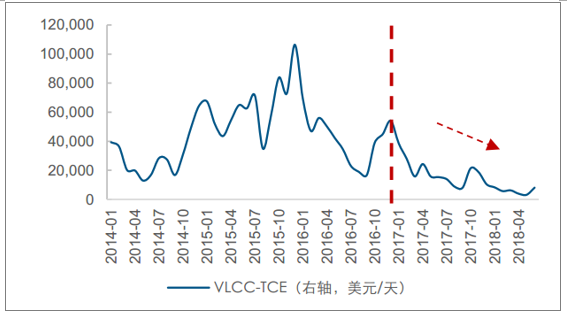

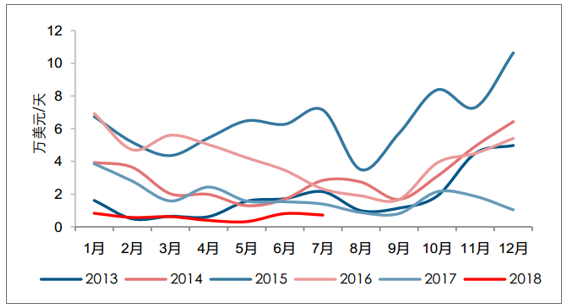

2018 年上半年,油運市場周期底部基本確立:油輪日收益水平處于歷史低位,且大小船型日收益水平趨同。運價低迷迫使行業供給加速出清,老舊船舶拆解量增加:2018年前 7 月,全市場共拆解 VLCC 船舶 29 艘,超過過去 4 年總和,其中 24 艘為 15-20年船齡的油輪;拆解量和交付量大致相等,運力凈增加趨近于零,船隊規模同比增速逐月下行。

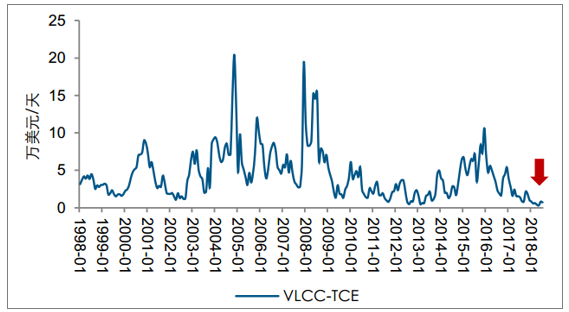

當前 VLCC 日收益處于歷史底部

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國原油行業市場專項調研及投資前景預測報告》

在周期底部不同船型運價趨同

數據來源:公開資料整理

2018 年 1~7 月油輪拆解量接近交付量

數據來源:公開資料整理

油輪船隊規模增速逐月下行

數據來源:公開資料整理

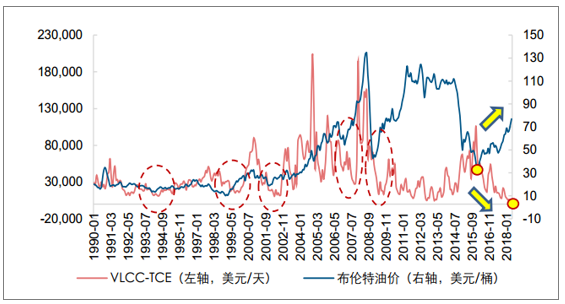

油運行業需求以下游原油進口需求為錨,同時受到上游原油供給的制約。本質上來說,由于上游原油供給(以 OPEC 為首)的高集中度特點,導致了原油供給環節常常會成為“木桶的短板”——決定了油運行業實際需求。

油運運價與原油進口量增速和 OPEC 原油產量增速都具有明顯的相關性在油運行業中,勢能理論同樣成立,但是由于原油供給常常充當“木桶的短板”角色,“商品增產—海洋運輸”機制的啟動相對滯后,導致油運運價走勢明顯滯后于油價,換言之,油價是運價的前瞻性指標。

一、原油價格與商業庫存情況分析

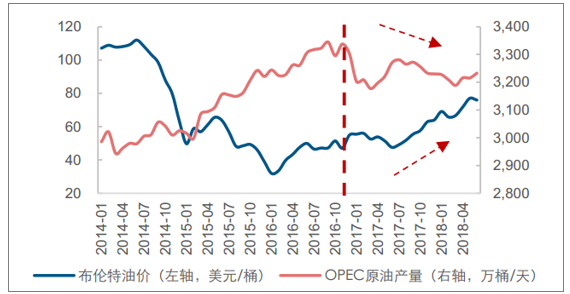

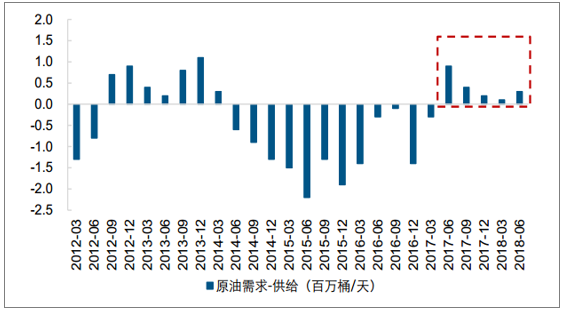

目前,油價攀升至高位,根據勢能理論,這代表產業鏈中積蓄了較多的勢能(原油供需缺口相對較大),后續大概率將通過“商品增產—海洋運輸”的機制釋放勢能,進而提振油運需求、支撐運價上行。

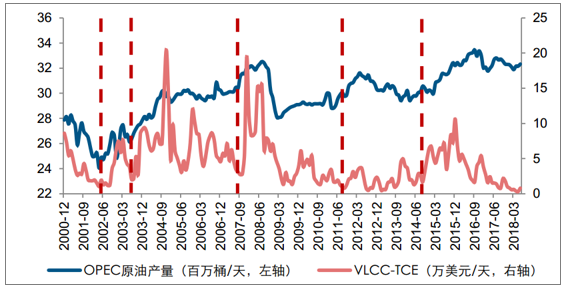

OPEC減產導致油價上漲

數據來源:公開資料整理

OPEC 減產是運價持續探底的核心原因

數據來源:公開資料整理

回顧歷史,油價底部往往領先于運價底部出現

數據來源:公開資料整理

原油產業鏈中積蓄了一定的勢能

數據來源:公開資料整理

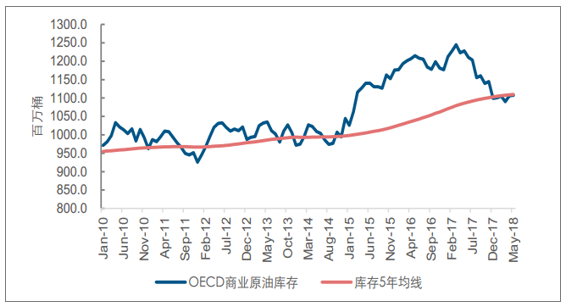

原油庫存方面,OECD 商業原油庫存、海上浮倉儲油庫存已經下降至 5 年均線附近。低油價時期(2015-2016 年)累積的原油庫存已經基本去化完成,后續補庫存需求增加。

OECD 商業原油庫存下降至 5 年均線附近.

數據來源:公開資料整理

海上浮倉儲油庫存已經下降至 5 年均線附近

數據來源:公開資料整理

二、OPEC增產與美國原油出口情況分析

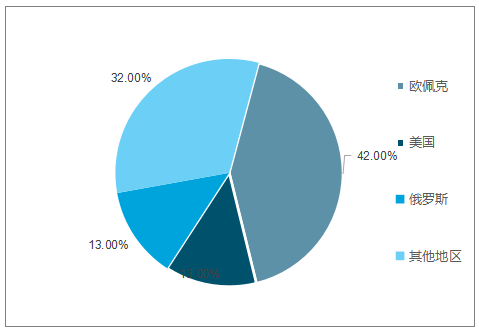

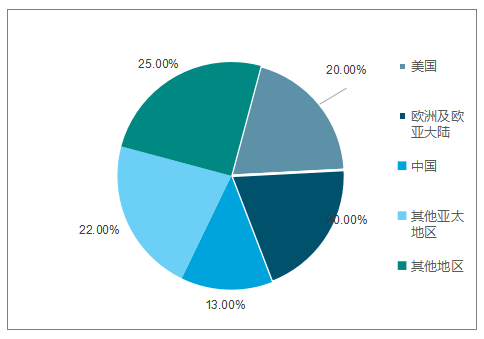

全球原油的生產地和消費地存在明顯錯位:原油生產主要集中在中東地區,歐佩克國家原油產量占比達到40%以上;然而,原油消費卻主要集中在美國、歐洲和中國等經濟體,2017年美國、歐洲和中國原油消費量世界占比分別為20%、20%和13%。

原油生產和消費在地理上的不匹配催生了跨區域的原油貿易需求,而油輪的誕生使得大規模的跨區域海上貿易得以實現:全球原油出口90%以上通過海運方式進行。從原油產業鏈來看,油輪運輸作為重要的商品流通環節,位居產業鏈中游,上游為原油開采,下游則為原油煉化和消費。

2017年全球原油產量分布

數據來源:公開資料整理

2017的全球 原油消費量分布

數據來源:公開資料整理

2018 年 6 月22 日,OPEC 各成員國的能源和石油部長在維也納舉行會議,決定從今年 7 月開始,適當增加原油產量,預計將在目前的產量基礎上增加約 100 萬桶/日。以歷史情況看,OPEC 增產大概率將導致 VLCC 運價走高:OPEC 增加原油供給意味著“原油增產—油輪運輸”機制的啟動,有利于直接提振油運需求。

OPEC增產大概率導致VLCC 運價走高

數據來源:公開資料整理

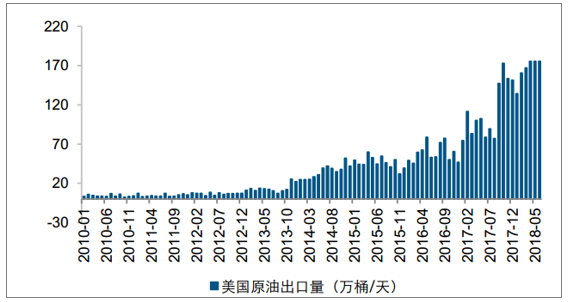

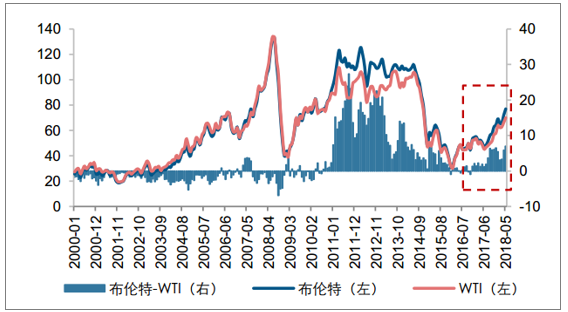

中長期,美國頁巖油將為原油供給提供重要增量來源。目前,美國頁巖油已經占到全美原油總產量的約 54%。美國大力增加原油出口,但是由于基礎設施原因,原油出口遇到階段性瓶頸,導致北美地區原油區域性過剩——WTI 與布倫特價差逐步擴大。若后續基礎設施完善,美國原油出口增加將直接提升油運需求。

美國頁巖油產量快速增長

數據來源:公開資料整理

美國原油出口量快速增長,但是似乎達到階段性瓶頸

數據來源:公開資料整理

WTI 與布倫特價差逐步擴大(美元/桶)

數據來源:公開資料整理

三、伊朗制裁與旺季行情情況分析

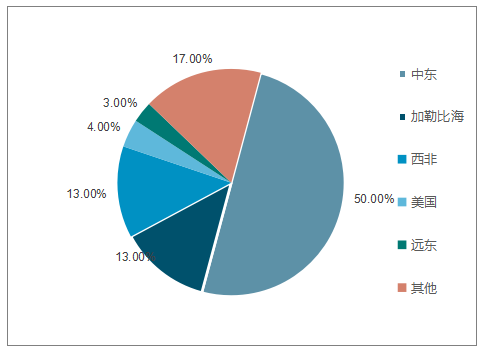

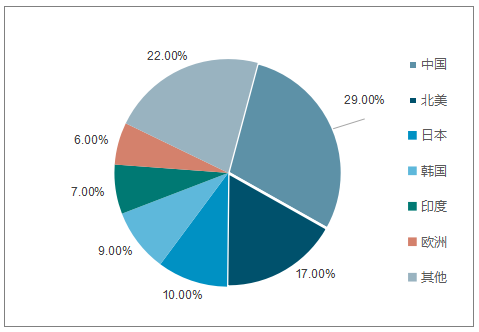

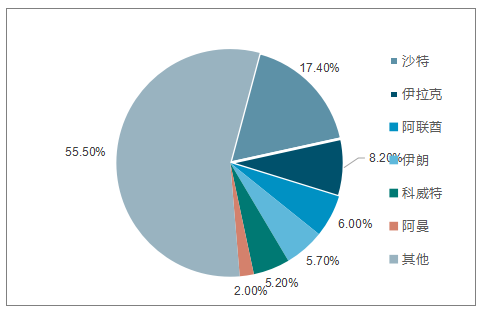

全球主要原油海運流向為:從以中東、西非、南美為主的產油區,運往中國、美國、日本、韓國等主要經濟體。其中,中東地區占到2017年全球原油海運出口周轉量的50%;而中國、北美和日本則分別占到2017年原油海運進口周轉量的29%、17%和10%。全球油運航線運輸量較為集中,位于中東產油區波斯灣的霍爾木茲海峽、以及位于亞洲消費區連接印度洋和太平洋的馬六甲海峽是全球原油流量最大的海峽。

2017年全球原油海運出口周轉量結構

數據來源:公開資料整理

2017年全球原油海運進口周轉量結構

數據來源:公開資料整理

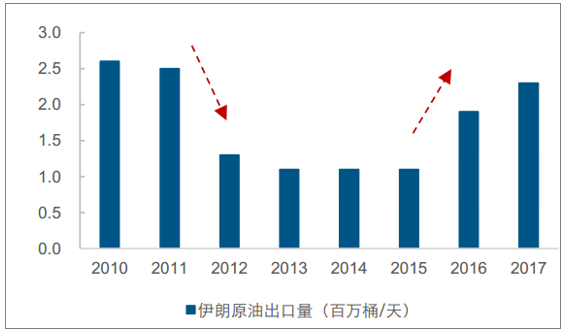

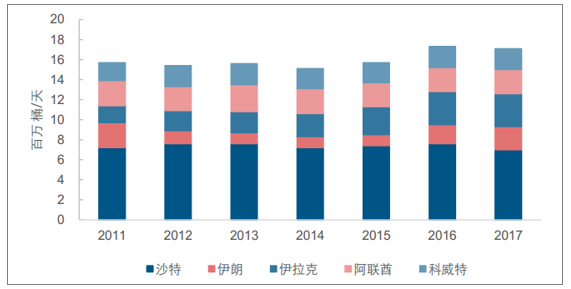

伊朗原油出口下滑大概率將由其他中東國家和美國所彌補,油運需求影響較小。回顧上一次制裁伊朗(2012 年),石油禁運導致伊朗原油出口量由 2011 年的 2.5 百萬桶/天下降至 2012 年的 1.3 百萬桶/天。但是 2011-2012 年,沙特、伊拉克和科威特分別增加原油出口 0.4、0.2 和 0.3 百萬桶/天;中東整體原油出口量僅小幅下降。因此,美國對伊朗實施經濟制裁大概率對原油的運輸需求影響較小。當然,若美國增加原油出口來彌補伊朗減少的原油,則存在因運距增加而有效需求增加的可能。

石油禁運期間,伊朗原油出口量大幅下滑

數據來源:公開資料整理

石油禁運期間,中東原油出口量整體維持穩定

數據來源:公開資料整理

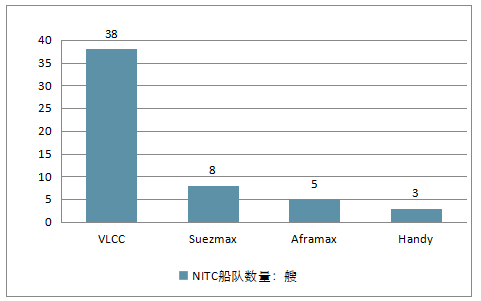

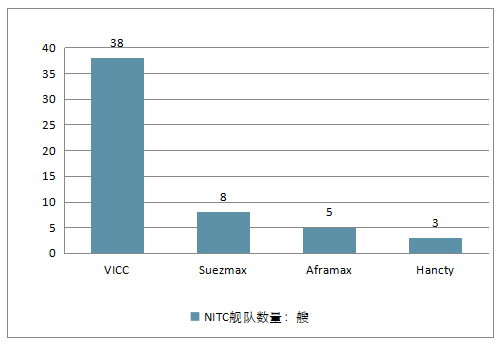

伊朗的油輪主要由伊朗國家油運公司(NITC)經營,目前 NITC 擁有 38 艘 VLCC 和一些中小型油輪,總運力 1366萬 Dwt,行業占比為 2.5%,VLCC 運力 1176 萬 Dwt,行業占比為 5.3%。

伊朗國家油運公司(NITC)船隊情況

數據來源:公開資料整理

世界油輪動力結構:NITC 占到世界油輪總運力的 2.5%

數據來源:公開資料整理

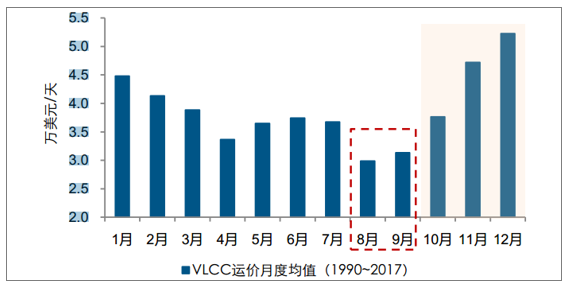

第四季度為油運行業旺季

數據來源:公開資料整理

VLCC 運價月度均值

數據來源:公開資料整理

早期的石油依靠桶裝,然后由散貨船運往世界各地。世界上第一艘油輪誕生于1886 年,通過將貨艙分隔成若干個長方格艙,并用泵和管道系統裝卸石油,使其具備了現代油船的特征。在第一次世界大戰以后,油輪隨著全球石油需求的增長不斷發展演化,逐漸成為了重要的專業運輸船舶。

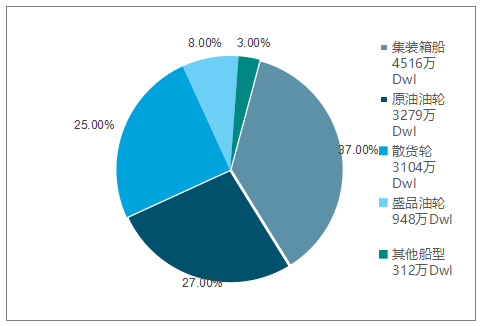

油輪有超大型油輪、蘇伊士型油輪、阿芙拉型油輪、巴拿馬型油輪和小型油輪5種類型,按載重噸位計算分別占據總運力的38%、15%、19%、6%和22%。其中,前三種船型主要用于運輸原油,典型的航線如海灣-中國、北海-歐洲大陸;后兩種船型主要用于運輸成品油,典型的航線如美灣-日本、新加坡-日本等

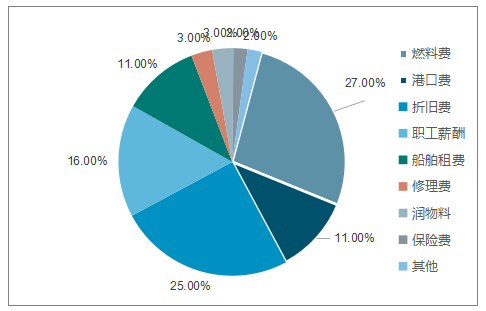

油運成本包括利息費用、船舶折舊、運營成本(人工成本、修理費、保險費和潤物費等)和航次成本(港口費、燃料費)。目前,油運運價常用指標——等效期租水平(TCE-TimeCharter Equivalent)不包含航次成本(港口費和燃料費)。由此嘗試測算目前 VLCC盈虧平衡點和現金保本點所對應的等效期租水平:

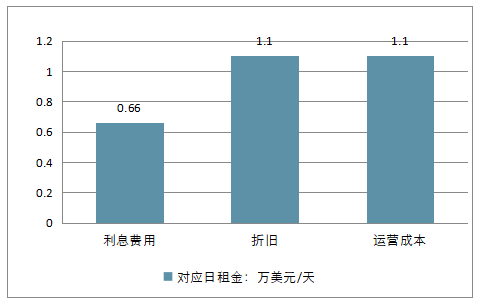

假設一艘 VLCC 船舶為 1 億美元,船舶折舊為 25 年,則折舊成本對應期租水平約為 1.1 萬美元/天;

假設船舶債務融資比例為 60%,融資利率為 4.0%,則利息費用對應期租水平約為0.7 萬美元/天;

運營成本包括人工成本、修理費、保險費等,根據中遠海能成本結構,運營成本與船舶折舊比例大致為 1:1。根據該比例計算,預計運營成本對應期租水平約為 1.1 萬美元/天;

綜上,根據測算,目前 VLCC 盈虧平衡點(利息+折舊+運營成本)和現金保本點(利息+運營成本)所對應的期租水平分別為 2.85 和 1.75 萬美元/天

2017 年中遠海能成本結構

數據來源:公開資料整理

測算 VLCC 成本構成

數據來源:公開資料整理

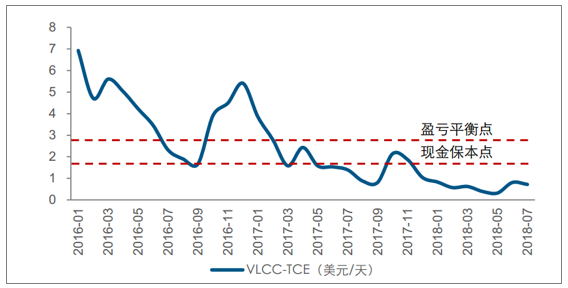

2018年上半年,VLCC-TCE 平均值為0.6萬美元/天,大幅低于現金保本點和盈虧平衡點,預計運價中期難以持續。同時,隨著 OPEC 增產啟動、美國原油出口增加,運價向上彈性充足,公司盈利彈性將有所體現:假設 2018 年底公司將擁有 VLCC 船舶 53艘,所得稅稅率為 25%,則 VLCC-TCE 每增長 10000、20000 和 30000 美元/天,預計公司將增加稅后年化利潤約 9.9 億元、19.7 億元和 29.6 億元。

目前 VLCC-TCE 大幅低于現金保本點和盈虧平衡點

數據來源:公開資料整理

中遠海能 VLCC 業務盈利彈性測算

VLCC-TCE增幅(美元/天) | 10000 | 20000 | 30000 |

VLCC數量(艘) | 53 | 53 | 53 |

美元兌人民幣匯率 | 6.8 | 6.8 | 6.8 |

單船年化利潤影響(億人民幣) | 0.2 | 0.5 | 0.7 |

年化稅前利潤影響(億人民幣) | 13.2 | 26.3 | 39.5 |

年化稅后利潤影響(億人民幣) | 9.9 | 19.7 | 29.6 |

數據來源:公開資料整理

四、油運行業集中度與運價情況分析

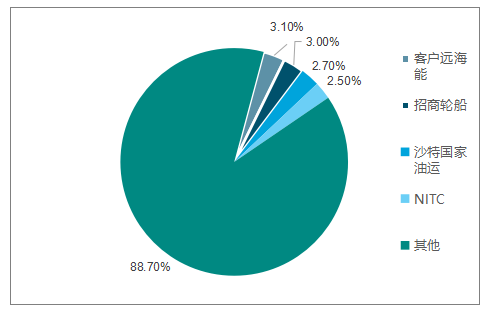

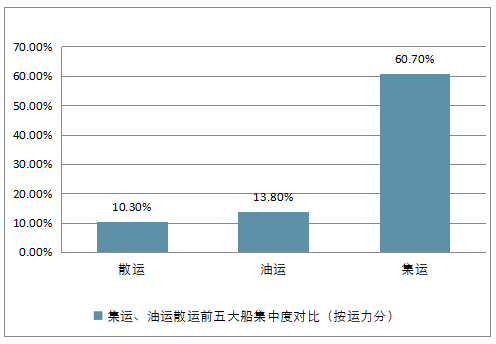

油運行業集中度較低,供給滯后運價調整。目前油運行業前五大船東分別為:中遠海能、招商輪船、沙特阿拉伯國家船舶公司(Bahri)、伊朗國家油輪公司(NITC)和希臘Angelicoussis航運集團,Top5運力合計占比僅為13.8%,高于散運行業(10.3%),低于集運行業(60.7%)。

由于行業集中度較低,接近完全競爭市場,船東根據行業景氣情況調整運力規模:在運價較高、盈利較優的情況下,船東締結新船訂單、擴張運力,并最終影響行業整體供給水平。然而,由于造船周期需要2年左右時間,因此,運價與供給呈現滯后相關性。

集運、油運散運前五大船集中度對比(按運力分)

數據來源:公開資料整理

內貿油運需求主要來自海洋平臺油回運、進口原油二次中轉和沿海成品油運輸。內貿油運運價水平相對外貿市場波動較小,主要由兩方面原因導致:其一,內貿市場并未完全放開,運力進入審批嚴格1,競爭格局穩定;其二,船東和貨主大多傾向于簽署 COA(包運租船合同)或成立合資公司的方式。

內貿原油和成品油運價指數波動較為平緩

數據來源:公開資料整理

內貿原油和成品油運價增速相較外貿市場波動較小

數據來源:公開資料整理

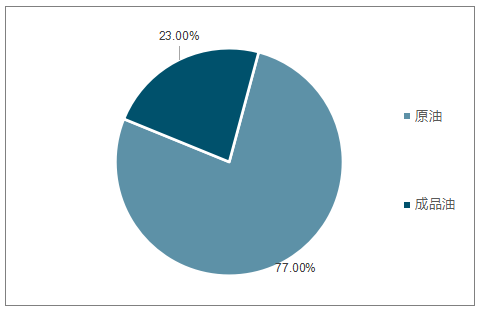

2017年全球原油和成品油海運周轉量占比分別為77%和23%。并且,全球原油海運量增速與全球原油進口量增速走勢一致。

從下游原油消費看,原油消費量增速與全球宏觀經濟息息相關。IMF預計2018~2019年全球GDP實際增速約為3.9%和3.9%,相比2017年(3.8%)小幅攀升。

在中性假設條件下,預計全球原油進口量將隨下游原油消費量維持穩健增長。

2017年全球原油和成品油海運周轉昌占比分別為77%和2%

數據來源:公開資料整理

全球原油消費量增速隨宏觀經濟周期波動

數據來源:公開資料整理

預計2018-2019年全球 GDP實際增速約為3.9%和3.9%

數據來源:公開資料整理

油運航線連接著全球主要原油進口國和出口國,因為貿易結構的差異,運距也會有所不同。從2017年原油海運運距來看,在主要出口地區中,西非、美國和加勒比海地區的海運運距高于平均水平;進口地區方面,中國、北美和日本的進口運距較大。近年來,中國原油進口量和美國原油出口量增長迅速,有利于全球原油海運運距的增加。

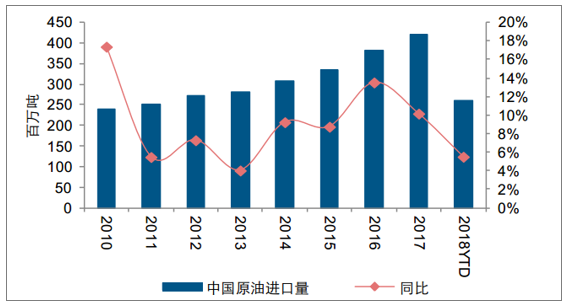

中國方面,近年來原油產量持續低于原油消費量,消費缺口不斷擴大,只能通過原油進口彌補缺口:中國原油進口量增速多年來維持高位,進口依賴度已達到70%以上。并且,隨著原油進口來源的多元化,更多轉向美國、南美等地區進口,中國原油進口海運運距逐漸增長。

在內貿油運市場競爭格局穩定、運價波動平緩的情況下,運量需求成為研究的核心變量。中國原油進口量持續增長,支撐二次中轉需求。近幾年,中國原油進口量增速維持在5%以上,主要由于:一方面,國內原油產量與消費量缺口不斷擴大,進口依賴度不斷提升;另一方面,受益于國內進口原油兩權放開政策,2018 年原油非國營貿易進口允許總量達到 1.42 億噸,相比 2017 年的 8760 萬噸大幅增長 62.6%,將成為原油進口增量的重要來源。原油進口量的增長將有效支撐原油進口二次中轉需求維持穩定。

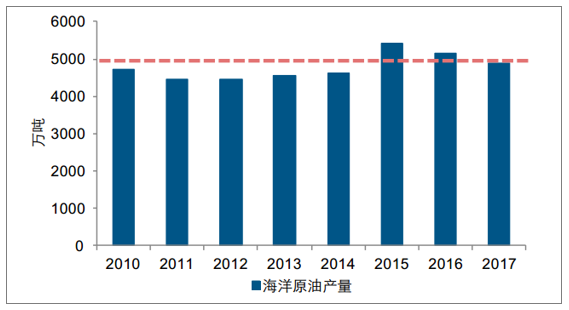

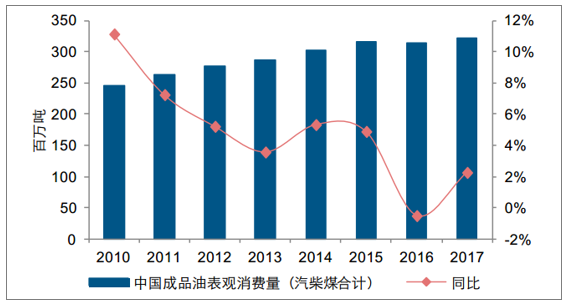

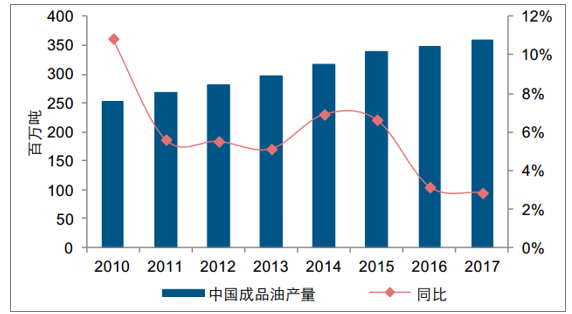

海洋平臺油回運和沿海成品油運輸需求基本穩定。一方面,中國海洋原油產量近年來雖有所下降,但基本維持 4500~5500 萬噸水平;另一方面,國內成品油表觀消費量和產量均保持增長態勢,將為沿海成品油運輸市場提供穩定貨源。

2018 年 1~7 月中國原油進口量累計同比增長 5.6%

數據來源:公開資料整理

中國原油產量和消費量缺口不斷擴大

數據來源:公開資料整理

中國原油進口依賴度不斷走高

數據來源:公開資料整理

中國海洋原油產量基本穩定

數據來源:公開資料整理

中國成品油表觀消費量增速觸底回升

數據來源:公開資料整理

中國成品油產量低速增長

數據來源:公開資料整理

五、油運行業未來發展趨勢分析預測

1、供給改善與運力增速情況分析

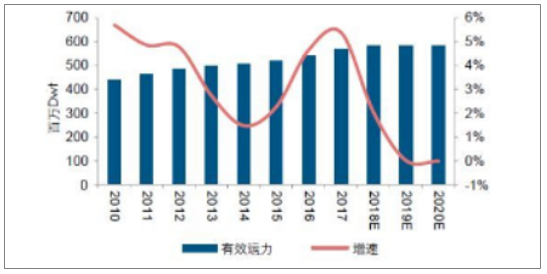

2018年上半年,由于油運運價低迷、船東盈利惡化,迫使行業供給自然出清,供給端邊際改善顯著:2018年前6月,油輪累計拆解量接近交付量,凈運力基本實現零增長。往后看,由于油輪運力結構中老舊船(15年以上船齡)比例達到18.8%,而新船在手訂單/總運力比率(12.1%)處于歷史低位,一方面老舊船舶將陸續拆解,另一方面新船交付量將明顯減小,預計未來幾年油運供給增速將進入下行通道:預計2018-2020年行業供給增速約為2.03%、0.01%和-0.02%。此外,隨著美國制裁伊朗事件發酵,NITC大部分油輪或將退出市場,只能用于海上浮倉儲油,VLCC市場供給端將顯著改善。

油運行業運價低迷,船東盈利惡化,迫使行業供給自然出清,供給端邊際改善顯著:

2013年至今,航運業并購重組事件頻發,其中,油輪板塊并購相關交易金額和載重噸位占到整個航運業的三分之一左右,部分油運船東主動或被動地選擇退出油運市場。

2018年上半年,油輪總拆解量接近交付量,運力基本零增長;VLCC上半年共拆解28艘,超過過去4年的拆解量總和,其中有23艘VLCC船齡介于15~20年之間,拆解船齡趨于年輕化。

并購船隊交易按交易價格計算

數據來源:公開資料整理

并購艦隊交易安排好載重噸位計算

數據來源:公開資料整理

伊朗的油輪主要由伊朗國家油運公司(NITC)經營,目前NITC擁有38艘VLCC和一些中小型油輪,為世界第四大油輪船東,總運力1366萬Dwt,占比2.5%,VLCC運力1176萬Dwt,占比5.3%。一旦制裁協議生效,NITC大部分油輪將退出市場,只能用于海上浮倉儲油,VLCC市場供給端將顯著改善。

目前伊朗國家油運公司(NITC)艦隊情況

數據來源:公開資料整理

2017年中東國家原油出口量占比:伊朗原油海運出口量占全球的5.7%

數據來源:公開資料整理

往后看,油輪拆解活動有望延續:1)當前船齡15年及以上老舊油輪占比(18.8%)仍然明顯高于新船在手訂單量占比(12.1%),未來2年老船拆解量有望超過新船交付量;2)二手船交易價格和船舶拆解價值差距明顯縮小,船東拆解意愿增強;3)《MARPOL公約》規定,2020年1月1日開始在全球海域船舶燃油硫含量不超過0.5%。硫排放公約的實行有望促進經濟效益相對較低的老舊船舶加速拆解。

2018年上半年VLCC拆解船齡結構(艘數占比)

數據來源:公開資料整理

整體來看,受益于老船拆解活動增加以及新船在手訂單量處于歷史低位,預計未來幾年油運行業供給增速將進入下行通道:預計2018-2020年行業供給增速約為2.03%、0.01%和-0.02%;2018年供需增速差(需求-供給)為1.8%,供需關系環比改善,運價有望觸底回升。

預計2018-2020年供給增速約為2.03%、0.01%和-0.02%

數據來源:公開資料整理

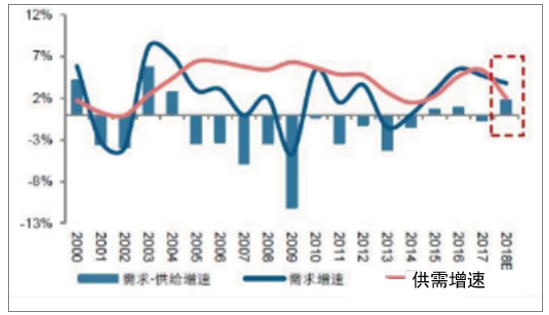

預計2018年油運行業供需增速差約為1.8%

數據來源:公開資料整理

2、未來三年油運需求判斷

綜合以上對未來OPEC增產、美國原油出口量的判斷,對未來三年全球原油海運需求進行測算,測算假設如下:

1.假設2018-2020年OPEC日均產量為3240/3260/3260萬桶/天的水平;

2.假設2018-2019年美國原油產量符合EIA預測值,分別為1079萬桶/天(同比15.3%+)和1176萬桶/天(同比9%+),2020年產量增速維持19年水平;

3.假設2018年美國原油出口量占產量比例為17%,并假設2019-2020年每年增加3個百分點;

4.由于美國到亞洲的運距要大于中東到亞洲,因此假設原油運輸周轉系數2018年-2020年增加1.5/1.0/1.0個百分點;

測算2018-2020年全球原油海運量分別為20.5/20.8/21.1億噸,同比增加1.8/1.7/1.4個百分點;對應原油運輸需求量為10505/10794/11057十億噸海里,同比增加3.3/2.8/2.4個百分點。

原油運輸需求量測算

百萬桶/天 | 2016 | 2017 | 2018e | 2019e | 2020e |

全球原油產量 | 95.7 | 96.6 | 98 | 99.2 | 100.3 |

增速% | 0.30% | 0.90% | 1.50% | 1.20% | 1.10% |

OPEC產量 | 32.6 | 32.4 | 32.4 | 32.6 | 32.6 |

增速% | 2.80% | -0.60% | 0.00% | 0.60% | 0.00% |

OPEC產量增量 | 0.9 | -0.2 | 0 | 0.2 | 0 |

OPEC產量增量:百萬噸 | 44.7 | -9.9 | 0 | 9.9 | 0 |

美國產量 | 8.8 | 9.4 | 10.8 | 11.8 | 12.8 |

增速% | -6.10% | 6.00% | 15.3 | 8.90% | 9 |

美國出口量 | 0.6 | 1.1 | 1.8 | 2.4 | 2.9 |

美國出口量:百萬噸 | 29 | 56 | 91.00% | 117 | 146.00% |

增速% | 27.00% | 89.00% | 64 | 28.00% | 25 |

美國出口增量:百萬噸 | 6.3 | 26.2 | 35.6 | 25.6 | 29.6 |

美國出口原油出口比例 | 7.00% | 12.00% | 17.00% | 20.00% | 23.00% |

世界石油海運量:百萬噸 | 1949 | 2013 | 2049 | 2084 | 2114 |

增速% | 4.10% | 3.30% | 1.80% | 1.70% | 1.40% |

原油運輸需求:十億噸海里 | 9633 | 10170 | 10505 | 10794 | 11057 |

增速% | 5.80% | 5.60% | 3.30% | 2.80% | 2.40% |

周轉系數 | 4.9 | 5.1 | 5.1 | 5.2 | 5.2 |

增速% | 1.60% | 2.20% | 1.50% | 1.00% | 1.00% |

數據來源:公開資料整理

3、未來預測:短期-極低運價不可持續,長期-運價上行趨勢成型

分別對全球VLCC船隊供給、全球原油海運需求進行預測,預測結果如下表所示:2018-2020年,VLCC船隊供給增速分別為0.4%/2.0%/1.9%,同期原油運輸需求增速為3.3%/2.8%/2.4%。

未來三年行業原油運輸供需差及供需系數測算

- | 2017 | 2018e | 2019e | 2020e |

VLCC船隊年末總運力:百萬載重噸 | 226 | 227 | 231 | 236 |

同比 | 5.10% | 0.40% | 2.00% | 1.90% |

原油運輸需求:十億噸海里 | 10170 | 10505 | 10794 | 11057 |

同比 | 5.60% | 3.30% | 2.80% | 2.40% |

供需差 | 0.50% | 2.94% | 1.20% | 1.70% |

供需系數 | 45 | 46.3 | 46.7 | 46.9 |

數據來源:公開資料整理

從供需差來看,未來三年行業供需差持續大于零,供需格局有望持續改善;從供需系數來看,2018-2020年供需系數持續上升,反映存量供需的不斷向好。截止到2018年8月,VLCC平均租金為6730美元/天,考慮到Q4為油運傳統旺季,租金預期進一步抬升,預測全年平均租金約為1萬美元;

測算2018-2020年行業供需系數分別為46.3/46.7/46.9,參照歷史周期來看,這與上一輪上行周期中2013-2015年的供需系數最為接近,分別為47/46.1/45.5,因此參照2013-2015年租金走勢對2018-2020年平均租金進行預測。2013-2015年VLCC平均租金為1.9/3.0/6.5萬美元,參照14年租金水平并給予15%折扣,預測19年平均租金約為2.6萬美元/天;20年供需系數邊際提升,雖高于15年的值,但考慮到未來不確定性增加,可能出現船舶提速等增加運力的現象,出于謹慎角度預測20年租金約為3.6萬美元/天。

油運行業供需系數與運費水平

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國油運行業市場全景評估及投資潛力研判報告

《2025-2031年中國油運行業市場全景評估及投資潛力研判報告 》共十四章,包含2025-2031年油運行業投資機會與風險,油運行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢