一、中國MLCC行業總體發展情況分析

1、MLCC市場規模分析

陶瓷電容器又可分為單層陶瓷電容器和多層陶瓷電容器,其中單層陶瓷電容器即在陶瓷基片兩面印涂銀層,然后經低溫燒成銀質薄膜作極板后制作而成,其外形以圓片形居多。

多層陶瓷電容器則采用多層堆疊的工藝,將若干對金屬電極嵌入陶瓷介質中,然后再經高溫共燒而形成,其又可以分為引線式多層陶瓷介電容器和MLCC(片式多層陶瓷電容器)。MLCC不僅等效電阻低、耐高壓/高溫、體積小、電容量范圍寬,價格也較低,下游應用較為廣泛,其市場規模約占整個陶瓷電容器的93%。

在過去的幾年,隨著中國日益成為全球主要的電子信息產品制造基地,國內電子元器件市場需求總量呈現快速增長態勢,其中 MLCC 的產銷及進出口都呈快速增長態勢。近兩年全球經濟景氣度下滑,中國經濟發展速度放緩,MLCC 產業亦受到影響,但由于智能互聯網產品及新能源等新興行業的高速發展,中國MLCC 產業依舊保持著較高速度的發展。

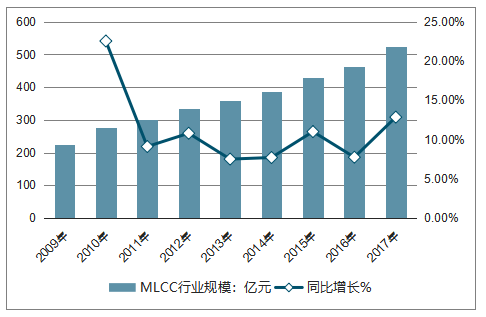

2009-2017年中國MLCC行業市場規模

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國電容器行業市場監測及未來前景預測報告》

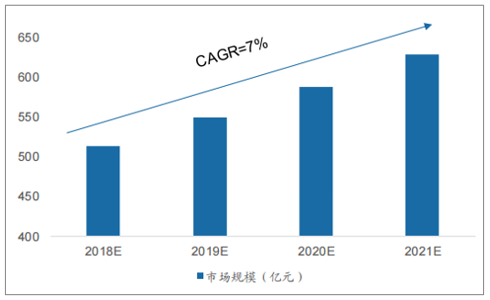

2018-2021年中國MLCC市場規模預測

數據來源:公開資料整理

2、MLCC行業市場需求分析:物聯網爆發增長為MLCC創新空間

除了下游應用領域,其他領域如工業、安防、物聯網等領域的發展也將帶動MLCC需求成長。

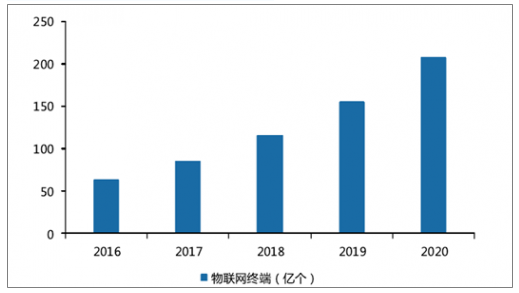

未來5G時代到來影響的不僅僅是智能手機,除智能手機以外,車聯網、物聯網領域終端及以VR/AR為代表的新型便攜式智能終端都將高速發展,有望接力智能手機成為下一代智能硬件的爆發領域。隨著車聯網、物聯網、智能城市等逐漸走向現實,未來將是一個無線連接一切的世界,聯網設備會大幅增加。Gartner數據顯示,2016年全球物聯網終端設備共64億部,而到2020年物聯網終端設備將達到208億部,年均復合增長率高達34.26%。終端設備的爆發式增長將為MLCC創造新的增長空間。

2020年物聯網終端數預期達208億部

數據來源:公開資料整理

2017-2022年小尺寸被動元件增長的主要市場驅動力

數據來源:公開資料整理

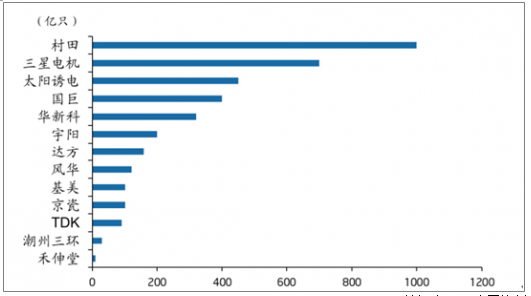

各大廠商MLCC月產能排名

數據來源:公開資料整理

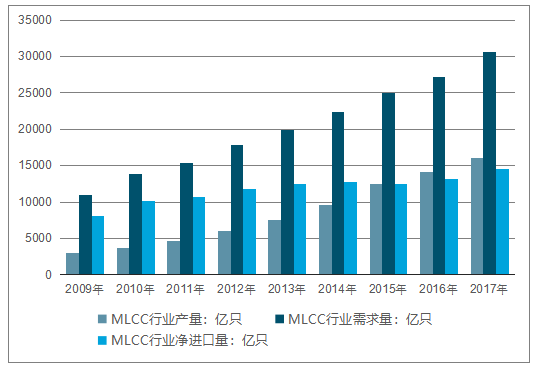

3、MLCC產業供需狀況分析

1)、需求情況分析:智能手機創新+汽車電子大電容需求大

中國是全球最大的MLCC消費國,2017年中國MLCC需求量達到3.058萬億只,2017年同期全球MLCC需求量約為4.47萬億只,中國MLCC需求量占全球需求總量的68.4%。

2009-2017年中國MLCC市場供需情況

數據來源:公開資料整理

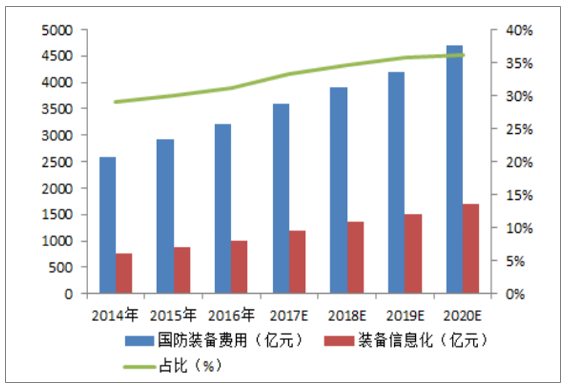

2)、國防信息化帶動軍用陶瓷增長

十三屆全國人大一次會議中提出,要繼續推進國防與軍隊改革,建設強大穩固的現代邊海空防;十九大提出的強軍目標。預計隨著國防裝備現代化進程加快,特別是裝備電子化、信息化、智能化、國產化持續推進,國防裝備的采購及需求需求增長趨勢明顯。根據中國電子元件行業協會電容器分會的數據顯示,中國軍用陶瓷電容器市場規模常年保持 10%以上增長,其預測中國軍用領域陶瓷電容器市場規模將由 2013 年的 14.4 億元增長到 2019 年的 29.5 億元,年均復合增速達到 12.7%,高于工業電子和消費電子領域。

國家裝備信息化費用(億元)及占比(%)

數據來源:公開資料整理

二、全球MLCC行業供需情況分析預測

2016 年年底以來,MLCC 價格開始快速增長,主要一方面需求端電子化的發展對 MLCC 尤其是高端產品需求增長,另一方面三星、村田等日韓企業產能調整造成供給收縮,供需剪刀差開啟本來高低端產品價格齊漲周期。

2014 年,全球經濟繼續緩慢復蘇,但由于全球各大消費電子廠商陸續開發新產品以刺激市場需求,全球MLCC 銷量約為 28,300 億只,同比增長約 5.1%。2015 年全球經濟增長低于預期,全球 MLCC 銷量約為 29,250 億只,同比增長約 3.4%。2016 年全球經濟形勢未見明顯好轉,全球 MLCC 銷量約為 30,030 億只,同比增長約 2.7%。中國電子元件行業協會信息中心預計,2017 年全球 MLCC市場銷量約為 30,990 億只,到 2021 年將達 34,880 億只。

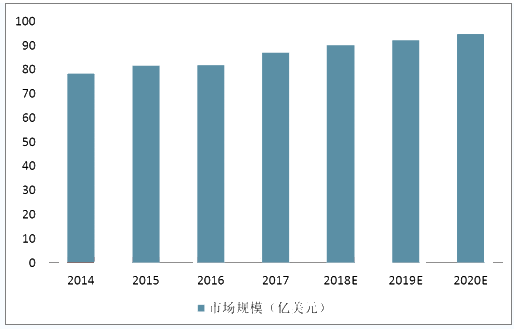

2014 年全球 MLCC 市場規模約為 78.7 億美元;2015 年全球 MLCC 市場規模約為 81.8 億美元,同比增長約 3.9%。2016 年全球 MLCC 市場規模約為 82.0 億美元,同比增長約 0.4%。中國電子元件行業協會信息中心預計,2017 年全球MLCC 市場規模達 87.2 億美元,到 2021 年將達 97.7 億美元。

2014-2021 年全球 MLCC 市場規模發展趨勢與預測

數據來源:公開資料整理

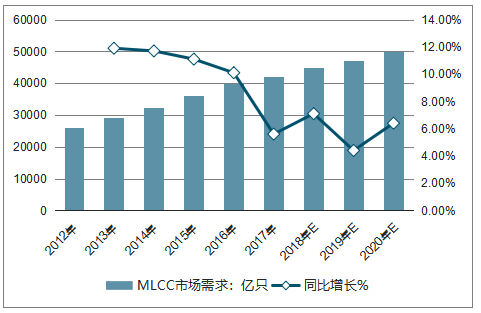

1、全球MLCC需求情況分析預測

智能手機升級、5G 功能需求、汽車電子/新能源汽車、物聯網等需求使得 MLCC 需求總量快速提升。

全球 MLCC 市場需求及增速預測(億只)

數據來源:公開資料整理

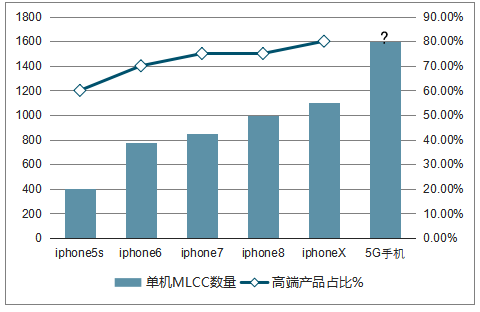

蘋果新機對 MlCC 需求情況及高端產品占比

數據來源:公開資料整理

隨著全球軍事工業信息化、數字化的發展,武器等系統裝備均開始大量的裝備電子信息系統。MLCC 作為必不可少及大量使用的的基礎電子元件,在軍工電子產業中用量巨大,需求持續增長。目前國內能夠提供高可靠 MLCC 廠商數量較少,行業發展前景較為廣闊,主要表現在以下方面:

(1)航天領域根據航天科技集團《“十三五”發展綜合規劃綱要》,未來五年內我國將完成空間站、探月工程三期、新一代運載火箭、新功能衛星等重點工程。可以預見,在航天應用“萬無一失”的工作標準下,高可靠高性能的 MLCC 產品需求將會持續高漲。

(2)火箭軍高端裝備

2015 年底我國火箭軍部隊正式成立。火箭軍是一支高科技、數字化的戰略部隊,火箭軍的大力發展將會帶動相關戰略、戰術裝備和相關配套車載、地面裝備的高速發展,亦會對高可靠 MLCC 產品形成巨大的需求。

(3)航空領域

近年來,隨著國家航空事業的飛速發展,我國空軍部隊按照“空天一體、攻防兼備”的戰略要求,更新升級相應的控制系統和設備,對高可靠 MLCC 需求量激增。而在通用航空領域,對基礎電子元器件產品的質量要求也不斷提高,客戶對 MLCC 的采購要求也開始由原本的通用產品轉向軍用質量等級產品,成為軍品生產的新的增長點。

(4)船舶領域

我國海軍部隊正逐步由近海防御型向遠海護衛結合型進行戰略轉型。為了適應上述戰略轉型,我國海軍亦不斷進行新一代的裝備換裝升級。同時隨著我國對海洋權益維護意識的加強,行政執法船的裝備需求持續增加,也將帶動 MLCC 軍用質量等級產品需求量的增長。

(5)兵器領域

我國陸軍部隊按照“機動作戰、立體攻防”戰略要求,逐步建設成高度機械化和信息化的現代化國防力量,將會帶動新型武器裝備和單兵信息化裝備等的蓬勃發展,也將直接提升軍用高可靠 MLCC 產品的需求。

(6)其他高端領域

為了適應國民經濟建設的需要,國內科技水平與經濟建設相結合,諸多高端工程,如大飛機、高速軌道交通、電子信息等的立項和建設,也將提升高可靠軍用等級 MLCC 產品的持續需求。

2. MLCC供應端的產能情況分析

MLCC 是一個資金/技術密集型產業,前期投資大、而且必須擁有陶瓷配方、粉料制備、金屬漿料研發、低溫共燒等綜合技術的積累,技術門檻極高,目前在全球前十大 MLCC 廠商中,日系廠商全球市場銷量占有率達到 40%以上,主要原因在于日系廠商在尖端高容量產品及陶瓷粉末技術上領先其他國家和地區廠商。

國際主流 MLCC 廠商產能退出情況

主要廠商 | 產能調整 |

TDK | 2016年Q1,發布了硬性取消部分未交訂單的通知涵蓋約360多個產品型號,涉及7億只代理商訂單 |

TDK | 2016年中宣布淡出常規型MLCC市場,稱已向客戶發布通知交期將延長至兩個月 |

三星電機 | 三星Note7發生手機爆炸事故后,三星集團開始全面整頓品質體系和加強管理,使得三星MLCC交貨期拉長 |

村田 | 2016年底宣布大幅壓縮0603、0805、1210/1UF以下全系產品的能,開始小型化物料全市場推廣 |

村田 | 2017年蘋果訂單需求 |

村田 | 2018年3月宣布將“舊產品群”能減50%,并上調部分“舊產品群”型號價格 |

京瓷 | 2018年2月1日宣布0402、0603尺寸的104、105規格MLCC將于2月底停產,這是目前最緊俏的MLCC型 |

數據來源:公開資料整理

MLCC 供應商漲價歷史回顧

時間 | 廠商 | 漲價情況 |

2017年3月 | 華新科技 | 阻容全系列,針對第一產品客戶調整旗下價格 |

2017年4月 | 國巨 | MLCC提升8%-10% |

2017年4月 | 風華高科 | MLCC>=0603尺寸系列),對價格較低客戶和授權經銷商普漲5%-10% |

2017年6月 | TDK | 高容MLCC提價5%-10% |

2017年6月 | 國巨 | 特定品類MLCC(交期由1.5個月延長至6個月),提升15%-30% |

2017年6月 | 華新科技 | MLCC漲價8%-15% |

2017年7月 | 風華高科 | MLCC>=0603尺寸系列,對價格較低客戶和授權經銷商普漲5%-10% |

2017年9月 | 國巨 | MLCC提價15%-30% |

2017年10月 | 風華高科 | MLCC對價格較低客戶和授權經銷商普漲3%-50% |

2017年10月 | 三星電機 | MLCC提升10%-110% |

2017年11月 | 村田 | 針對小部分企業和型號規格提價30%以下 |

2017年12月 | 國巨 | 全系列低容值MLCC價格上漲20%-30%,高頻電容交貨期延長至6個月 |

2018年1月 | 三星電機 | 0201-0402-0603:104K和0201-0402-105k用量最多系列上漲2-4倍 |

2018年1月 | 風華高科 | 1月起所有型號MLCC平均漲幅30%以上 |

2018年3月 | 村田 | 對存在小型化替代品的“舊產群”能下調至2017年50%,并且陸續縮小部分產能 |

數據來源:公開資料整理

二、MLCC前景外資預期分析

近日美系兩大外資法人出具報告分析國巨,對MLCC產業前景卻有不同看法。其中一家美系外資指出,日本和韓國積層陶瓷電容(MLCC)廠商積極鎖定車用領域發展,預期國巨在傳統型MLCC領域可望受惠。

包括車用、物聯網、5G和數據中心應用帶動MLCC市場規模可望年成長逾10%,MLCC供應持續緊俏,預期在2019年MLCC的平均銷售價格(ASP)可望回穩,2019年到2020年MLCC產能可望成長17%到20%,預期未來2年到3年MLCC需求可望持續增溫。

該美系外資預估產業成長速度將為年增10%,而車用市場的MLCC銷量預估是智能機的10倍,給予國巨“買進”評等。

另一家美系外資法人報告指出,市場預期宏觀大環境可能在2019年對于零組件價格產生消極影響,今年第4季大陸市場需求恐趨保守,大陸供應商需求可能趨緩,而且銷量的下降可能導致國巨第4季收入季減10%至13%。

國巨是全球最大芯片電阻(R-chip)制造商,也是全球第3大MLCC制造商。

業界指出,國巨未來2年持續擴充積層陶瓷電容(MLCC)產能,預估今年底MLCC月產能可到500億顆,2019年底月產能可到600億顆,2020年底月產能可到700億顆。

全球積層陶瓷電容產業主要大廠,包括日本村田制作所(Murata)、韓國SEMCO、臺灣廠商國巨、華新科、日本廠商Taiyo Yuden、KEMET、AVX、TDK等。

全球芯片電阻元件主要廠商包括國巨、KOA、Rohm、Panasonic、Vishay等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國MLCC行業市場深度評估及投資機會預測報告

《2026-2032年中國MLCC行業市場深度評估及投資機會預測報告》共十三章,包含2026-2032年MLCC行業投資機會與風險防范,MLCC行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國MLCC行業市場規模、應用領域及競爭格局分析:通信消費電子主導MLCC需求,汽車智能化電氣化推動市場新增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國MLCC行業全景速覽:日韓主導高端市場,國產化持續推進[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國片式多層陶瓷電容器(MLCC)行業市場規模及進出口情況分析:行業規模逐步擴大[圖]](http://img.chyxx.com/2021/05/20210526135520.jpg?x-oss-process=style/w320)