一、電子行業經營情況分析

1、電子行業增速放緩,業績同比下降企業顯著增多

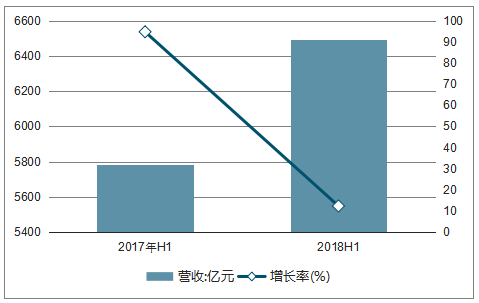

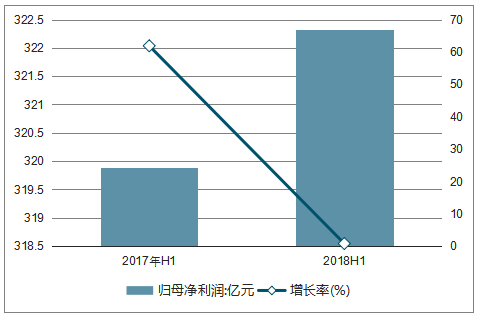

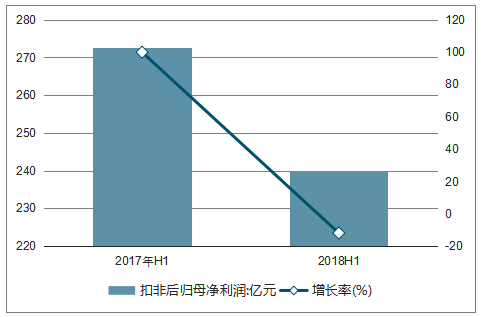

2018 年上半年,這 208 家公司合計實現營業收入 6494.44 億元,同比增長 12.31%,實現歸母凈利潤 322.33 億元,同比增長 0.76%,增速較 2017 年上半年下降十分明顯;實現扣除非經常性損益后凈利潤 239.97 億元,同比下降了 11.98%,與 2017 年上半年 99.85%的增幅相差很大。

2018H1 電子行業營業收入情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國電子智能控制器行業市場競爭格局及未來發展趨勢報告》

2018H1 電子行業歸母凈利潤情況

數據來源:公開資料整理

2018H1 電子行業扣非后歸母凈利潤情況

數據來源:公開資料整理

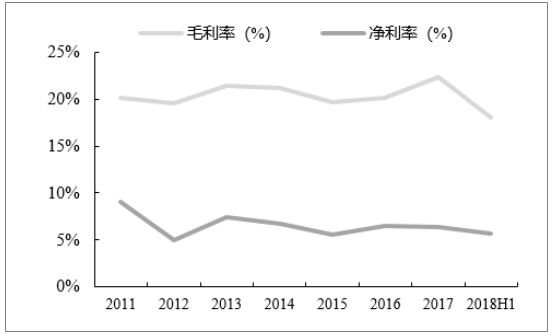

2、電子行業盈利能力小幅下滑,費率出現改善

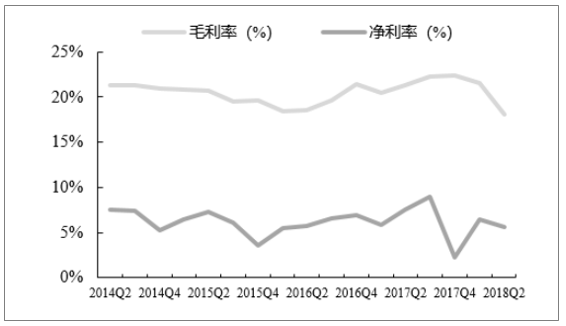

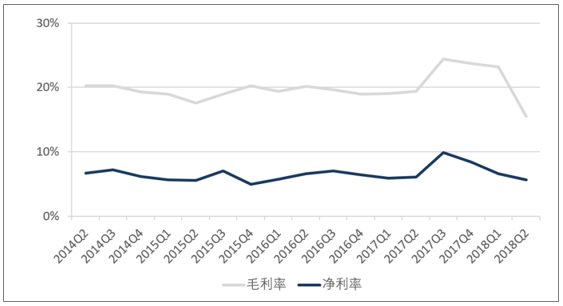

盈利能力方面,2018H1 電子行業毛利率和凈利率分別為 18.09%和 5.67%,同比分別下降 2.95 和 1.14 個百分點,2018Q2 毛利率和凈利率分別為 18.01%和 5.61%,同比分別下降 3.35 和 1.92 個百分點。

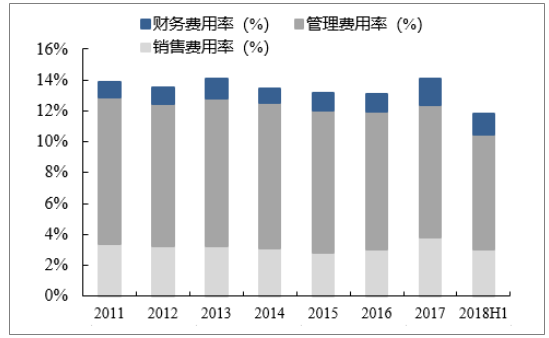

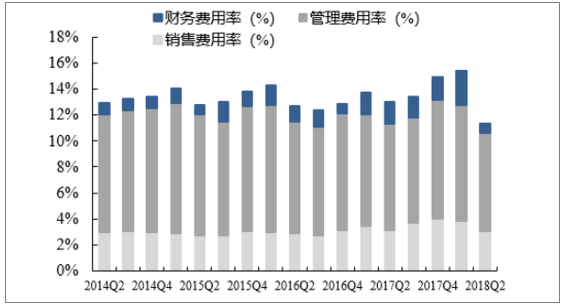

費率方面,2018H1 電子行業期間費用率為 11.81%,同比下降 1.54 個百分點,其中銷售費用率、管理費用率和財務費用率分別為 3.00%、7.46%和 1.35%,同比分別下降0.28、0.92 和 0.34 個百分點。2018Q2 期間費用率在連續 3 個季度上升后首次下降,同比改善 1.69 個百分點至 11.31%,其中銷售費用率、管理費用率、財務費用率同比分別下降 0.08、0.64、0.97 個百分點。

2011-2018H1 電子行業利潤率變化

數據來源:公開資料整理

2011-2018H1 電子行業三項費率變化

數據來源:公開資料整理

2014Q2-2018Q2 電子行業利潤率變化

數據來源:公開資料整理

2014Q2-2018Q2 電子行業三項費率變化

數據來源:公開資料整理

電子行業 2018H1 毛利率改善前 30 名公司(%)

證券代碼 | 證券簡稱 | 2015 | 2016 | 2017 | 2018H1 | 18H1改善 |

002180.SZ | 納思達 | 40.31 | 35.66 | 26.59 | 37.94 | 17.06 |

300076.SZ | GQY視訊 | 37.84 | 28.57 | 31.55 | 52.94 | 15.28 |

000636.SZ | 風華高科 | 18.66 | 20.04 | 23.77 | 35.58 | 13.41 |

600707.SH | 彩虹股份 | -24.71 | -4.38 | 12.26 | 12.47 | 12.17 |

300282.SZ | 三盛教育 | 19.68 | 22.26 | 25.59 | 34.69 | 12.02 |

603678.SH | 火炬電子 | 28.28 | 26.37 | 25.70 | 35.70 | 9.81 |

603501.SH | 韋爾股份 | 19.26 | 20.12 | 20.54 | 28.13 | 8.98 |

002618.SZ | 丹邦科技 | 37.31 | 36.99 | 36.37 | 47.09 | 7.80 |

000733.SZ | 振華科技 | 20.08 | 16.56 | 14.94 | 22.83 | 7.16 |

300602.SZ | 飛榮達 | 32.73 | 30.57 | 26.85 | 30.65 | 6.81 |

002289.SZ | 宇順電子 | 9.42 | 7.40 | 3.69 | 10.37 | 6.59 |

300136.SZ | 信維通信 | 30.00 | 29.14 | 36.43 | 37.77 | 6.58 |

300088.SZ | 長信科技 | 12.38 | 9.28 | 9.98 | 14.64 | 6.40 |

002600.SZ | 領益智造 | 8.61 | 9.76 | 10.35 | 16.44 | 6.17 |

300408.SZ | 三環集團 | 49.75 | 47.91 | 48.60 | 52.34 | 6.06 |

300671.SZ | 富滿電子 | 29.80 | 28.32 | 28.61 | 33.62 | 5.79 |

002579.SZ | 中京電子 | 16.34 | 17.25 | 17.03 | 21.39 | 5.68 |

300460.SZ | 惠倫晶體 | 25.78 | 20.49 | 21.30 | 21.84 | 5.64 |

002214.SZ | 大立科技 | 51.04 | 48.95 | 53.48 | 57.28 | 5.03 |

300077.SZ | 國民技術 | 35.65 | 32.10 | 29.00 | 34.34 | 4.95 |

300390.SZ | 天華超凈 | 26.08 | 22.59 | 21.78 | 24.37 | 4.19 |

300301.SZ | 長方集團 | 25.95 | 20.99 | 26.92 | 27.30 | 4.08 |

002056.SZ | 橫店東磁 | 23.77 | 24.90 | 23.15 | 25.07 | 4.04 |

300319.SZ | 麥捷科技 | 21.71 | 18.71 | 14.63 | 17.51 | 3.45 |

600152.SH | 維科技術 | 9.85 | 9.21 | 18.00 | 16.79 | 3.27 |

002189.SZ | 利達光電 | 14.96 | 13.36 | 16.17 | 17.51 | 3.20 |

002449.SZ | 國星光電 | 22.62 | 21.56 | 23.67 | 24.75 | 3.17 |

002456.SZ | 歐菲科技 | 12.84 | 11.48 | 13.76 | 15.26 | 3.17 |

300747.SZ | 銳科激光 | 23.08 | 35.76 | 46.60 | 50.79 | 3.03 |

002463.SZ | 滬電股份 | 11.72 | 15.67 | 17.94 | 21.54 | 2.96 |

數據來源:公開資料整理

二、電子行業子板塊經營情況分析

1、半導體材料板塊表現搶眼

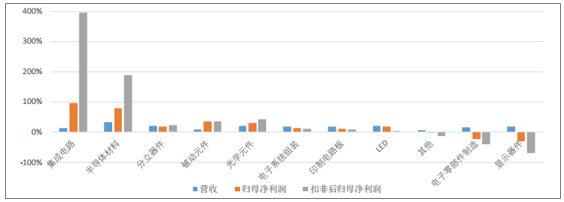

按照申萬三級分類,將 208 家上市公司數據進行了匯總。僅有半導體材料板塊營收增幅大于 30%,為 32.34%;分立器件板塊營收增速在 20%至 30%之間,為 21.7%,其余板塊營收增速大多位于 10%到 20%之間。

2018H1 電子各板塊營收、歸母凈利潤及扣非后歸母凈利潤增速情況

數據來源:公開資料整理

對 A 股上市的 33 家半導體上市公司進行了統計,2018 年上半年,這 33 家公司共實現營業收入 539.95 億元,同比增長13.24%。縱向來看,整體增速低于去年同期的 77.76%;橫向來看,2018 年上半年全球前十五大半導體公司合計實現營收1823.33 億美元,同比增長 24%,高于 A 股半導體上市公司增速。盡管如此,但在電子各個板塊中,半導體的增速仍然位列前茅。

從具體細分板塊來看,集成電路板塊的上市公司合計實現營收486.30億元,同比增長12.02%,歸母凈利潤同比增長了95.91%,扣非后歸母凈利潤同比增長了 396.06%。歸母凈利潤及扣非后歸母凈利潤大幅增長的原因系板塊個股納思達扭虧為盈,同比增幅較大。剔除納思達后,板塊營收、歸母凈利潤及扣非后歸母凈利潤分別變動了 18.33%,-20.11%及-10.27%,整體表現劣于去年同期。

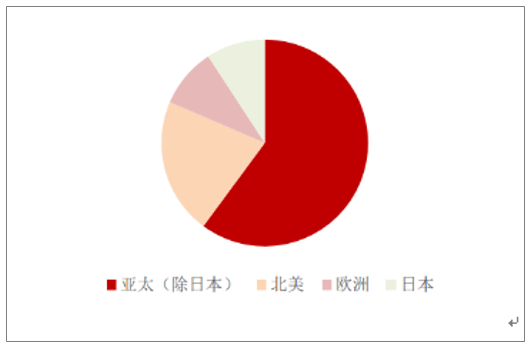

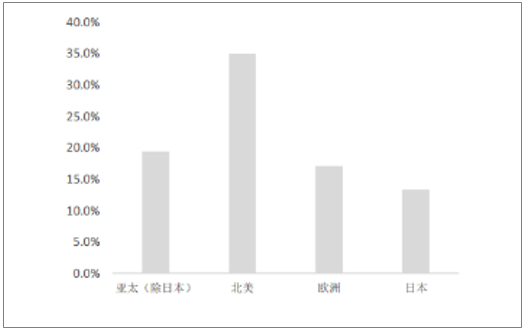

目前亞太地區仍然是半導體銷售的最大市場。根據數據,2017年亞太地區(除日本)半導體銷售額全球占比為60.0%,達到2488億美元;美洲銷售額占比為21.3%,達到884億美元;歐洲占比為9.2%,達到383億美元;日本占比9.3%,達到390億美金。從銷售增速來看,亞太(除日本)地區在高銷售額基數上依然保持快速增長,2017年年增19.4%;美洲銷售額年增35.0%;歐洲年增17.1%;日本年增13.3%,增速較為緩慢.

2017年全球 半導體銷售額地區占比

數據來源:公開資料整理

2017年半導體銷售客按區域增速情況

數據來源:公開資料整理

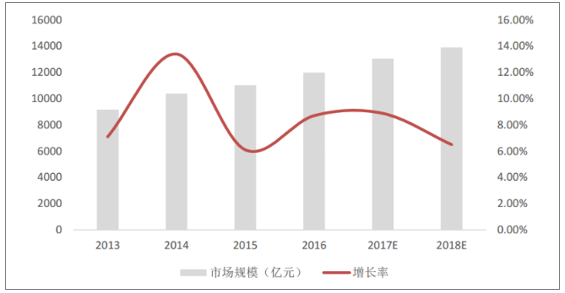

如今中國已經成為全球第一大消費電子生產和消費國家,對半導體的需求逐年提升。同時中國也是全球第一大半導體銷售市場,2016年我國集成電路行業得到快速發展,市場規模達11985.9億元,同比增長8.7%,規模及增速均繼續領跑全球。

據統計,2017年我國集成電路市場增長率為9.0%左右,市場規模已達到13050億元,預計2018年集成電路市場繼續增長6.5%,市場規模將提升至13898億元。

雖然我國半導體產業起步比較晚,與海外龍頭公司相比在技術制程等綜合實力方面有較大差距,但中國正憑借龐大的市場需求以及強有力的政策支持,正扮演第三次集成電路產業轉移承接者的角色,隨著我國半導體產業布局不斷完善,集成電路產業向中國轉移趨勢不可阻擋。

數據來源:公開資料整理

2、分立器件板塊經營情況分析

分立器件板塊的上市公司合計實現營收 31.00 億元,同比增長 21.17%,去年同期該比例為32.88%;歸母凈利潤同比增長了16.59%,扣非后歸母凈利潤同比增長了 22.59%。板塊個股營收均實現增長,歸母及扣非后歸母凈利潤除蘇州固锝外均實現了增長。半導體分立器件上市公司表現普遍較好的原因系 2017 年下半年以來,由于供不應求,半導體功率器件價格不斷上漲。

半導體材料板塊上市公司合計實現營收 22.64 億元,同比增長 32.34%,表現優異。板塊中三家公司的營收、歸母凈利潤及扣非后歸母凈利潤均實現了較高幅度的增長,其中北方華創扣非后凈利潤更是扭虧為盈,實現了同比 188.02%的增長2018 年上半年,A 股 24 家顯示器件公司合計實現營業收入 1064.06 億元,同比增長 17.54%;實現歸母凈利潤 49.19 億元,同比下降 30.22%;實現扣非后歸母凈利潤 17.93 億元,同比下降 69.99%。10 家上市公司扣除非經常性損益后歸屬于母公司股東凈利潤為負;12 家上市公司扣除非經常性損益后,同比下降。

3、顯示器件行經營情況分析

2018H1顯示器件行業扣非后歸母凈

數據來源:公開資料整理

對于顯示器件廠商而言 2018 年上半年是十分艱難的半年。下游市場中,全球智能手機及 TV 出貨量均有所下滑。2018 年上半年,全球液晶電視面板出貨量達到 1.35 億臺,環比下降 3.7%,出貨面積環比下降 3.6%。

2017 年下半年開始,面板價格步入下行通道,今年延續了之前的趨勢,從 32 英寸到 65 英寸的液晶電視面板均有不同幅度的下滑。下滑幅度最大的 32 英寸液晶電視面板的價格從去年年底的 67 美金下降到了 6 月底的 45 美金,下降幅度高達 32.84%;下滑幅度最小的 55 英寸液晶面板的價格也從 177 美元下降到了 151 美元,下降幅度為 14.69%。產品的供過于求是影響面板價格最主要的因素,根據數據,2018 年二季度全球液晶電視面板的供需比甚至達到了 9.4%,供需嚴重失衡。此外,平均尺寸的下降更是加劇了面板價格下滑的趨勢,一季度全球液晶電視面板的平均尺寸為 43.6 英寸環比下降了 0.1 英寸,二季度為 43.3 英寸,環比下降了 0.3 英寸。面板價格的持續下降,大大壓縮了顯示器件公司的盈利。

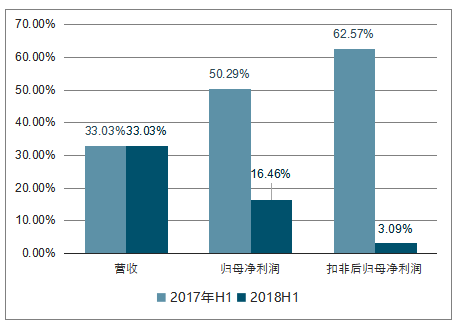

4、LED板塊盈利情況分析

2018 年上半年,A 股 29 家 LED 上市公司合計實現營業收入 456.41 億元,同比增長33.03%;合計實現歸母凈利潤 52.08 億元,同比增長 16.46%;實現扣非后歸母凈利潤 36.97 億元,同比增長 3.09%。營業收入增速與去年同期持平,歸母凈利潤及扣非后歸母凈利潤增速顯著低于去年同期水平及本年營收增速。LED 照明對白熾燈的替代以及智能照明市場的高速發展共同助力 2018 年上半年 LED 行業的快速增長,但成本及費用等其他因素對 LED 板塊盈利產生了很大的影響。

LED 行業 2017H1 及 2018H1 增長情況

數據來源:公開資料整理

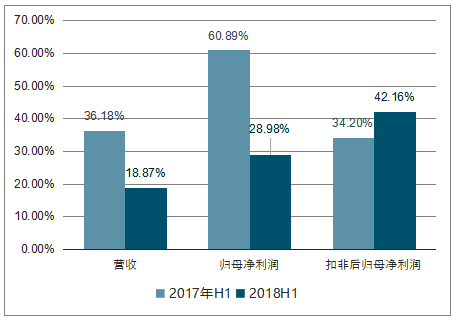

5、光學板塊經營情況分析

2018 年上半年,光學板塊實現營收 201.38 億元,同比增長 18.87%;實現歸母凈利潤 10.61 億元,同比增長 28.98%;實現扣非后歸母凈利潤 8.49 億元,同比增長 42.16%,高于去年同期增速。板塊增長的主要原因系歐菲科技實現了較高幅度的增長。其營收、歸母凈利潤及扣非后歸母凈利潤占板塊整體的比例均超過了 70%,對板塊影響較大。歐菲科技增長的主要原因是公司充分發揮光學創新和設計優勢,持續優化業務結構,攝像頭產品全球市場占有率穩步提升,觸控業務良品率穩步提升。

光學元件公司 2018H1 表現

證券代碼 | 證券簡稱 | 18H1營收 | 增長率 | 18H1歸母凈利潤 | 增長率 | 18H1扣非后歸母凈利潤 | 增長率 |

002189.SZ | 利達光電 | 4.85 | 8.23% | 0.22 | 165.21% | 0.21 | 148.52% |

002273.SZ | 水晶光電 | 9.03 | -3.90% | 2.56 | 66.56% | 1.06 | -23.33% |

002456.SZ | 歐菲科技 | 182.56 | 20.74% | 7.44 | 19.93% | 6.85 | 66.06% |

002808.SZ | 蘇州恒久 | 1.35 | -3.95% | 0.13 | -18.81% | 0.12 | -10.48% |

300566.SZ | 激智科技 | 3.58 | 22.80% | 0.26 | 5.98% | 0.25 | 2.93% |

- | 合計 | 201.38 | 18.87% | 10.61 | 28.98% | 8.49 | 42.16% |

數據來源:公開資料整理

2017H1 及 2018H1 光學元件板塊增長情況

數據來源:公開資料整理

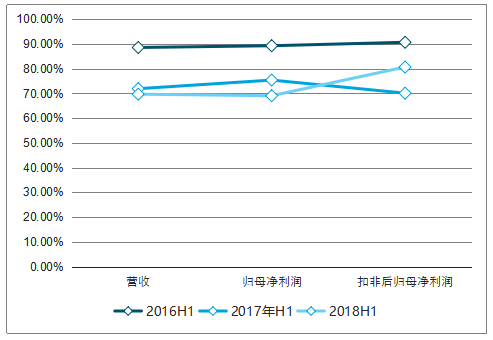

2016H1~2018H1 歐菲科技占板塊整體比例

數據來源:公開資料整理

6、印制電路板板塊經營情況分析

2018 年上半年,A 股 19 家印制電路板企業合計實現營業收入 304.51 億元,同比增長 16.60%,較 2017 年同期的 27.17%,增速有所下降;實現歸母凈利潤 28.40 億元,同比增長 11.38%;實現扣非后歸母凈利潤 25.63 億元,同比增長 6.87%,增長速度均低于去年同期。從營業收入來看,板塊 19 家公司中僅有天津普林和依頓電子兩家營業收入下降,整體表現較好。

印制電路板為全球性大行業,年產值超過 500 億美元,可廣泛應用在計算機、消費電子、網絡通訊、醫療、汽車電子、軍事及航天等眾多領域。經過多年發展印制電路板產業產值已經占到了電子行業整體產值的 10%以上,我國已經成為全球最大的電子信息產品生產基地,從 2017 年數據來看,我國占全球 PCB 行業總產值比例超過 50%。由 A 股上市公司的表現可以看出 2018 年上半年全球汽車電子、網絡通訊等行業的增長有放緩的趨勢,但是依舊保持一定的景氣度增速高于去年同期,板塊個股差異較大。

2018 年上半年,A 股 16 家被動元件上市公司合計實現營業收入 404.40 億元,同比增長 8.31%;實現歸母凈利潤 22.03 億元,同比增長 34.55%,實現扣非后歸母凈利潤 18.70 億元,同比增長 35.24%,歸母凈利潤及扣非后歸母凈利潤增速均高于去年同期。從個股來看,板塊個股表現差異較大,增幅最大的泰晶科技營收同比增長了 57.65%,降幅最大的振華科技營收同比下降了 31.52%。歸母凈利潤及扣非后歸母凈利潤的兩極分化情況也十分鮮明。

2018H1 被動元件板塊公司業績

證券代碼 | 證券簡稱 | 18H1營收 | 增速 | 18H1歸母凈利潤 | 增速 | 18H1扣非后歸母凈利潤 | 增速 |

000532.SZ | 華金資本 | 1.5638 | -12.31% | 0.1511 | 0.18% | 0.1925 | 40.25% |

000636.SZ | 風華高科 | 20.8114 | 41.38% | 4.1370 | 270.40% | 3.8242 | 406.51% |

000701.SZ | 廈門信達 | 263.5199 | 8.88% | 0.5846 | 10.04% | -0.8116 | -336.49% |

000733.SZ | 振華科技 | 30.2164 | -31.52% | 1.6381 | 14.35% | 1.3330 | 0.41% |

002138.SZ | 順絡電子 | 11.2969 | 38.79% | 2.2632 | 30.20% | 1.9136 | 43.28% |

002199.SZ | 東晶電子 | 0.9635 | -3.43% | -0.1037 | 527.78% | -0.1129 | 374.00% |

002222.SZ | 福晶科技 | 2.5630 | 15.77% | 0.8274 | 24.99% | 0.8226 | 26.89% |

002389.SZ | 南洋科技 | 9.3781 | 40.79% | 0.3010 | -44.99% | 0.2902 | -45.10% |

002484.SZ | 江海股份 | 9.0347 | 22.26% | 1.0944 | 24.15% | 0.8202 | 26.54% |

300408.SZ | 三環集團 | 17.7653 | 35.78% | 5.5185 | 28.37% | 5.2423 | 42.42% |

300460.SZ | 惠倫晶體 | 1.6308 | 5.39% | 0.0790 | 25.41% | 0.0502 | 185.56% |

600237.SH | 銅峰電子 | 4.5238 | 12.17% | 0.0528 | -16.56% | 0.0324 | -202.57% |

600563.SH | 法拉電子 | 8.3802 | 4.32% | 2.1521 | 13.54% | 2.0913 | 14.43% |

603678.SH | 火炬電子 | 9.4109 | 12.30% | 1.7596 | 51.17% | 1.5961 | 47.10% |

603738.SH | 泰晶科技 | 3.2844 | 57.65% | 0.2696 | -10.18% | 0.2550 | 2.66% |

603989.SH | 艾華集團 | 10.0526 | 23.31% | 1.3094 | -15.41% | 1.1599 | -10.66% |

合計 | 404.3957 | 8.31% | 22.0342 | 34.55% | 18.6990 | 35.24% |

數據來源:公開資料整理

7、電子制造板塊經營情況分析

2018 年上半年電子制造板塊總營收 3119 億元,同比增長 15.53%,歸母凈利潤 164億元,同比增長 0.45%。

2018 年 Q2 電子制造板塊營收 1660 億元,同比增長 15.85%,這主要得益于智能機ASP 同比大幅提升,根據蘋果財報,iPhone 二季度 ASP 同比增長 19.6%至 724 美元。2018年 Q2 電子制造板塊歸母凈利潤 93 億元,同比增長 4.63%,Q1 增速為-9.07%,Q2 增速環比改善。

電子制造板塊季度收入及同比增速

數據來源:公開資料整理

電子制造板塊季度凈利潤及同比增速

數據來源:公開資料整理

2018 年上半年電子制造領域毛利率 15.36%,同比下降 3.91 個百分點,凈利率為5.25%,同比下降 0.77 個百分點。其中 2018 年 Q2 電子制造領域整體毛利率 15.52%,同比下降 3.86 個百分點,凈利率為 5.59%,同比下降 0.5 個百分點。

電子制造板塊利潤率變化

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告

《2022-2028年中國微電子錫基焊粉行業市場全景評估及發展趨勢預測報告》共十二章,包含微電子錫基焊粉投資建議,中國微電子錫基焊粉未來發展預測及投資前景分析,中國微電子錫基焊粉投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢