一、正面銀漿概述

目前,利用太陽能的方式主要有光-熱-電轉換方式及光-電直接轉換方式兩種,前者由于需要兩次能量轉換,效率低、成本高,而后者可以直接實現光能電能的轉化,可以實現低成本高效率,因此后者被認為是利用光能的最佳方式。光-電轉換方式下,太陽光直接照射到硅材料上產生電流直接發電,形成了以硅材料的應用開發為內容的產業鏈條。

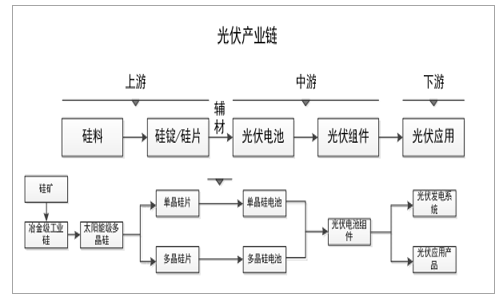

光伏產業鏈

數據來源:公開資料整理

硅太陽能電池是一種典型的二端器件,兩個端子分別在硅片的受光面和背光面。太陽能電池使用的厚膜導體漿料分為三種:受光面的正面銀漿、背光面的背面銀漿和背面鋁漿。三種導體漿料經過絲網印刷過程分別印制在硅片的兩面,烘干后經共燒結,形成硅太陽能電池的兩端電極。三種電極漿料的金屬化工藝共同實現硅太陽能電池的導電互聯機能。其中,正面銀漿是制備太陽能電池金屬電極的關鍵材料,直接關系著太陽能電池的光電性能。

硅太陽能電池發電原理

數據來源:公開資料整理

正面銀漿由高純度的銀粉、玻璃體系、有機體系等組成。其中,銀粉作為導電功能相,其優劣將直接影響到電極材料的體電阻、接觸電阻等,進而影響光電轉換效率;玻璃體系為高溫粘接相,對銀粉的燒結及銀-硅歐姆接觸的形成有決定作用;有機體系作為承載銀粉和玻璃體系的關鍵組成,對印刷性能、印刷質量有較大影響。

二、正面銀漿市場發展概況

正面銀漿作為光伏產業鏈上游的重要環節,其發展情況同光伏產業整體發展情況息息相關,光伏產業的繁榮將增大對正面銀漿的需求,從而促進正面銀漿市場的發展。

(1)光伏行業發展概況

①全球光伏行業發展概況

由于傳統化石能源的不可再生性、易引發的環境污染以及氣候變化等因素,可再生能源愈發受到各個國家的高度重視。聯合國于2011年提出的2030年全球可再生能源占能源消費比重比2010年翻一番的目標;國際能源署發布的《2017年世界能源展望》預測:在可持續發展情景中,低碳能源在能源結構中的份額在2040年將達到40%;2017年,歐盟提出2030年歐盟可再生能源在全部能源消費中占比提升至35%的目標。可再生能源中,太陽能光伏發電以其分布廣泛、資源豐富、獲取簡易為世界各國所重點關注。

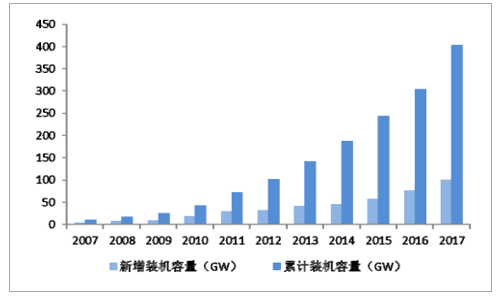

在此背景下,世界各國陸續推出一系列支持太陽能光伏發電的計劃和政策,特別是在技術進步的推動下,從硅材料、電池、組件到系統的優化創新,光伏產業鏈中各個環節的技術水平均有較大提升,提升了轉換效率的同時也降低了發電的單位成本,促進了光伏行業實現了快速發展。全球光伏累計裝機容量由2007年的9.8GW增長至2017年的402.5GW,年復合增長率達到45.00%。其中,2017年全球新增光伏裝機容量約99.4GW,較2016年的75.4GW增長31.83%;截至2017年末,全球光伏累計裝機容量達到402.5GW,較2016年底的303.1GW增長32.79%。

2007-2017年全球光伏新增及累計裝機容量

數據來源:公開資料整理

在全球光伏市場分布方面,2011年前,以德國為代表的歐洲國家在補貼政策及裝機成本下降等因素影響下,光伏發電裝機規模呈現爆發式增長。至2011年,歐洲新增裝機容量占全球新增裝機容量的74%。但受歐債危機影響,2012年及2013年,歐洲新增裝機量出現顯著下滑。2013年以后,中國、美國、日本、印度等國家在政策驅動下,需求量快速增長,成為推動光伏發電裝機量的新動力。2017年,全球新增裝機規模前三位分別為中國、美國和印度,新增裝機分別為53GW、10.6GW和9.1GW,占全球新增裝機容量的74%,成為支撐全球光伏擴張的重要力量,但以美國為代表的部分國家新增裝機容量則普遍出現增速放緩甚至負增長。目前,以德國為代表的歐洲光伏市場逐步復蘇,巴西、土耳其為代表的新興市場開始嶄露頭角,增長勢頭較為明顯;馬來西亞、菲律賓、越南、印度尼西亞未來有大幅增長空間。綜上,全球光伏發電新增動力仍來源于中國、美國、印度、日本等主要國家,歐洲市場的復蘇及巴西、土耳其等新興市場及馬來西亞等潛在市場添加了增長點。

2017年全球光伏發電新增及累計裝機規模前十

新增裝機量(GW) | 累計裝機量(GW) | ||||

1 | 中國 | 53 | 1 | 中國 | 131 |

2 | 美國 | 10.6 | 2 | 美國 | 51 |

3 | 印度 | 9.1 | 3 | 日本 | 49 |

4 | 日本 | 7 | 4 | 德國 | 42 |

5 | 土耳其 | 2.6 | 5 | 意大利 | 19.7 |

6 | 德國 | 1.8 | 6 | 印度 | 18.3 |

7 | 澳大利亞 | 1.25 | 7 | 英國 | 12.7 |

8 | 韓國 | 1.2 | 8 | 法國 | 8 |

9 | 英國 | 0.9 | 9 | 澳大利亞 | 7.2 |

10 | 巴西 | 0.9 | 10 | 西班牙 | 5.6 |

數據來源:公開資料整理

雖然光伏發電裝機規模持續增長,2017年太陽能發電僅占全球電力的1.8%。至2050年,光伏發電量將占全球總發電量的16%,成為全球最大的電力來源。因此,光伏發電仍有較大的增長空間。

②我國光伏行業發展概況

A、新增及累計裝機量增長迅速,位于世界前列

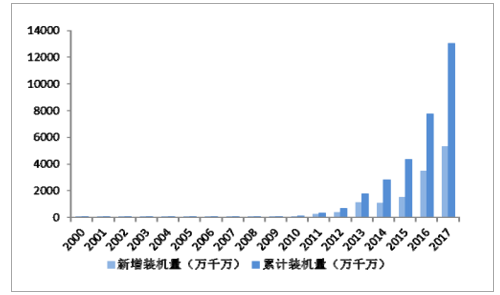

我國太陽總輻射資源豐富,全國陸地太陽能資源理論儲量1.86萬億千瓦,陸地表面每年接受太陽輻射能量相當于18,000億噸標準煤,在我國陸地60%的區域內光照資源良好。豐富的太陽能資源為我國光伏發電產業奠定了良好基礎。光伏產業發展初期,我國的光伏市場發展緩慢。2002年送電到鄉的啟動推動了我國光伏市場的起步發展,光伏裝機從千瓦/年,逐步進入到兆瓦/年級別。2009年我國開始實施金太陽工程,國家能源局開始實行特許權招標制度,自此我國的光伏發電市場進入快速發展通道,規模化發展開始起步。

近年來,在國際能源結構向可再生能源轉移以及能源消耗和環境保護問題愈發受人關注的背景下,我國陸續推出了《能源發展戰略行動計劃(2014-2020年)》、《關于建立可再生能源開發利用目標引導制度的指導意見》等產業政策,推動了光伏發電產業的快速發展。2011年國家上網電價政策出臺,進一步推動了我國光伏市場的發展。2011年新增太陽能發電裝機容量約220萬千瓦,較2010年增速顯著,當年新增裝機容量僅次于光伏發電發展較早、光伏市場較為成熟的意大利和德國,躋身全球光伏新增裝機容量第三位。2017年我國新增裝機容量為53.06GW,占到全球新增容量的37.40%,連續多年為全球第一大增量市場,累計裝機規模已超過130GW,居于世界首位。終端裝機規模的迅速發展,對光伏產業生產企業提出了規模化、產業化的要求,推動了組件廠、電池片、正面銀漿等產業的發展。

2000-2017我國光伏發電新增及累計裝機量情況

數據來源:公開資料整理

B、應用市場多元化發展,分布式光伏市場潛力巨大

光伏發電系統可分為并網光伏發電系統和獨立光伏發電系統,在2007年以前,并網光伏項目占比較小。隨著一系列推動光伏發電的政策的出臺,光伏產業得到了巨大發展,而安裝便利的分布式光伏發電也在《關于進一步落實分布式光伏發電有關政策的通知》等政策支持下,得到了快速發展。

數據來源:公開資料整理

2014年至2017年我國新增裝機中,光伏電站仍占據較大比例,但分布式光伏發電增速顯著。2016年、2017年新增裝機量增長率分別達到205.0%、358.5%。當前,我國光伏產業鏈的下游應用中光伏電站仍占據主要份額,但分布式光伏份額快速提升。2017年末,分布式光伏裝機量已占總裝機量的22.8%。

2014年-2017年我國光伏電站及分布式光伏新增裝機量情況

數據來源:公開資料整理

2014年-2017年我國光伏電站及分布式光伏累計裝機量情況

數據來源:公開資料整理

C、太陽能電池片實現了快速發展

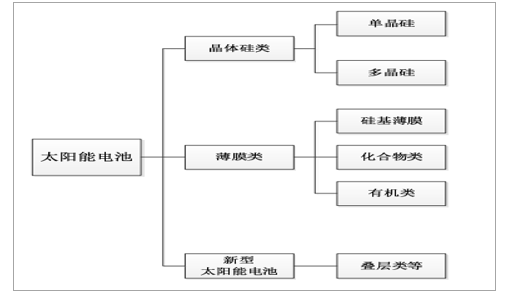

根據所用材料的不同,太陽能電池可分為三大類:第一類為晶體硅太陽能電池,包括單晶硅和多晶硅,其研發及市場應用較為深入,光電轉化效率高,占據了目前電池片主要市場份額;第二類為薄膜太陽能電池,包括硅基薄膜、化合物類以及有機類,但由于原材料稀缺或含毒性、轉換效率低、穩定性差等缺點,市場應用較少;第三類為新型太陽能電池,包括疊層太陽能電池等,目前正處于研發階段,技術尚未成熟。

太陽能電池分類

數據來源:公開資料整理

將硅片加工為電池片是實現光電轉換的核心步驟,位于產業鏈中游,是正面銀漿廠商的直接客戶。我國電池片生產起步較早,屬于我國傳統優勢制造業。根據太陽能光伏產業“十二五”發展規劃顯示,“十一五”期間,我國太陽能電池產量以超過100%的年均增長率快速發展,2007年-2010年連續四年產量世界第一,2010年太陽能電池產量約為10GW,占全球總產量的50%。我國太陽能電池產品90%以上出口,2010年出口額達到202億美元。

為保護其國內的相關產業,歐美等國于2011年至2014年間針對中國光伏電池片和光伏組件等陸續提起多次“雙反”,對產自中國的上述產品征收高額的反傾銷稅和反補貼稅,對我國原先以出口為主的光伏制造產業造成了比較嚴重的影響,我國的光伏制造產業于2012年、2013年上半年陷入了低谷。為了支持我國光伏產業的健康發展,改變我國光伏產業原材料及消納市場“兩頭在外”而受制于人的局面,我國政府在2013年密集推出了一系列光伏產業支持政策。在此背景下,我國光伏發電裝機容量從2013年下半年以來呈現快速增長的態勢,大規模光伏電站投入建設拉動了我國光伏制造行業的需求,國內主要光伏制造企業自2013年下半年以來經營狀況逐漸企穩回升。2017年,我國太陽能電池片產量約68GW,較2016年增長33.33%,占全球產量68%,全球第一,產量1GW以上的企業達到21家。我國已逐步形成產業化、規模化、競爭化格局,形成了比較完整的光伏產業鏈條。

2010-2017年我國及全球光伏電池片產量情況

數據來源:公開資料整理

(2)正面銀漿市場發展情況

①全球光伏產業持續發展,正面銀漿市場前景廣闊

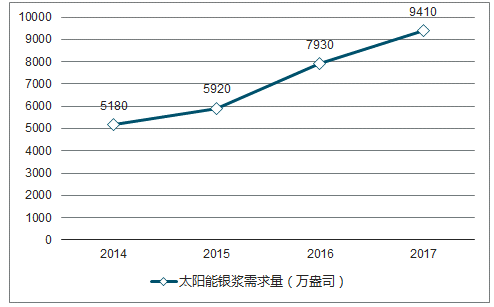

近年來,光伏裝機容量和晶硅太陽能電池片產業的快速增長促進了正面銀漿市場的繁榮。光伏行業對白銀的需求量從2016年的7,930萬盎司增長至2017年的9,410萬盎司,同比增長約19%,是2017年全球工業銀白銀需求最主要增長動力。

2014-2017年太陽能銀漿需求量(萬盎司)

數據來源:公開資料整理

2017年全球光伏電池片產量約為100GW,對太陽能電池正銀漿料需求量約為2,700噸。預測2018年全球光伏新增裝機容量為105GW,中國光伏新增裝機容量為38GW。2050年全球累計光伏裝機規模將達到7122GW,較2017年的約400GW增長6722GW,年均增長超過203GW。在不考慮其他變化因素下,若按2017年光伏電池片與正面銀漿需求量比例情況,即每1GW電池片消耗27噸正面銀漿計算,2018年全球光伏新增裝機所需正面銀漿為2,835噸,而到2050年,全球新增光伏裝機所需正面銀漿超過5,481噸/年,是2017年2700噸的兩倍以上,未來全球正面銀漿市場前景廣闊。

②光伏新政影響短期需求,但將促進產業鏈健康、持續發展

為了減少增量項目的補貼缺口,加速淘汰落后產能,促進光伏產業健康發展,2018年5月31日,國家發展改革委、財政部、國家能源局發布《關于2018年光伏發電有關事項的通知》,嚴控光伏發電建設規模、指引補貼退坡,將減少對新增電站的補貼力度,從而引起下游短期需求回落,進而影響對正面銀漿市場的短期需求。但新政的執行將改變下游對補貼的過渡依賴,促使產業鏈供需情況改變,從而倒逼產業各個環節降本提效,一方面將加速平價上網進程,另一方面將有利于產業鏈中技術含量高、產品質量好的企業擴大市場占有率,從而推動光伏產業鏈健康、持續發展。

③正面銀漿國產化進程有望加快

隨著國產正銀的技術含量、產品性能和穩定性的持續提升,國產正銀在性價比方面已經具備了一定優勢,更能滿足下游客戶的實際需求,并逐步被光伏電池片生產企業所認可。近年來,我國涌現出帝科股份、蘇州晶銀、匡宇科技等國產正銀代表企業,逐漸替代了以杜邦、賀利氏、三星SDI、碩禾等國際大型正面銀漿生產企業的市場份額,正面銀漿國產化進程將進一步加快。2017年國產正面銀漿已能滿足20%的市場需求。

三、影響行業發展的有利因素和不利因素

影響正面銀漿發展的有利因素和不利因素如下:

1、有利因素

(1)光伏行業發展前景廣闊,促進了對正面銀漿產品需求

在光伏發電成為國際能源重要發展方向的背景下,世界各國相繼出臺多項政策文件支持光伏行業發展。特別是近年來,中國、日本、美國、印度等國家通過電價補貼、投資補貼、稅收優惠等各項政策,光伏發電裝機容量實現快速增長。全球光伏累計裝機容量由2007年的9.8GW增長至2017年的402.5GW,年復合增長率達到45.00%。其中,我國新增裝機規模達到53GW,占到全球新增容量的37.40%,連續多年為全球第一大增量市場,對正面銀漿需求巨大;而國外市場方面,以印度為代表的新興市場發展迅速,且囿于其國內技術、人才等因素,存在較大的進口需求,亦為正面銀漿產品提供了廣闊空間。因此,光伏行業的繁榮將增大對正面銀漿的需求,從而有利于促進正面銀漿市場的發展。

(2)降本提效需求將促進光伏產業健康發展

我國光伏發電主要是以晶硅電池為主,以硅為主線,從上游到下游可分為多晶硅料、硅片、電池片、組件、以及電站運營等環節,各個環節的技術仍處在進步中,成本有繼續下降空間。光伏新政的推出,進一步對光伏產業鏈提出降本提效需求,有利于加快淘汰技術落后、效率落后產能,提高產業鏈技術含量和效率,降低發電單位成本,從而將促進光伏行業的健康、持續發展。光伏行業的健康發展有利于正面銀漿市場技術壁壘的形成,阻止落后技術對生產資源的浪費,從而推動正面銀漿市場的健康發展。

2、不利因素

(1)技術更新換代較快

光伏產業屬于技術密集型行業,行業技術發展迅速,因此正面銀漿企業需要不斷適應上下游技術變化趨勢,推出符合市場需求的產品。與此同時,薄膜發電、其他新型太陽能電池發電、光熱發電等新技術的不斷發展也對目前在光伏行業中起主導地位的晶硅電池技術造成了潛在的替代威脅。上下游技術的快速更新對正面銀漿生產企業的技術實力提出了更高要求。

(2)對資金實力要求較高

太陽能電池正面銀漿的主要原料為銀粉,屬于貴金屬,近年來價格波動較大。銀粉價格昂貴,且多數沒有信用期,對正面銀漿生產企業的現金流要求較高;同時,業內企業銷售正面銀漿產品后,通常會給客戶提供一定的信用期,加劇了企業的現金流緊張程度。從目前市場情況來看,資金兩端吃緊的情況短期內難以改變。

(3)貿易保護主義阻礙我國光伏行業海外擴張之路

近年來,部分國家對光伏產業實施了貿易保護主義舉措:美國及歐洲2012年開展對中國光伏產品的“雙反”調查;美國國際貿易委員會(USITC)2017年對全球光伏電池及組件啟動“201調查”并通過制裁法案;印度財政部2018年宣布對中國、馬來西亞及部分發達國家的太陽能電池征收25%的保障性關稅(目前暫緩執行)。上述貿易保護主義措施不利于我國光伏產品的出口,阻礙了我國光伏行業海外擴張之路。

四、行業技術水平和趨勢、經營模式及行業特征

1、行業技術水平

電子漿料集金屬材料、無機非金屬材料、高分子材料于一身,其制備涉及到粉末冶金技術、低熔點玻璃制備技術、漿料加工技術、半導體技術、納米技術、流變學等諸多高科技技術領域,擁有較高的技術壁壘。杜邦、賀利氏、三星SDI及碩禾等公司,憑借先發優勢,在正面銀漿產品技術上處于領先地位。但隨著光伏產業鏈增量向中國等新興市場轉移,以中國市場為代表的企業逐步實現了技術突破,獲得了下游廠商的認可并實現了產品量產。

2、行業技術發展趨勢

正面銀漿技術發展趨勢受下游光伏電池片及組件行業技術革新影響。目前,電池技術方面,黑硅及PERC技術是電池片技術方面主要發展方向;而多主柵及疊瓦技術是組件技術發展的主要方向,主要目的為提高電池轉換效率或組件輸出功率。正面銀漿作為電池片及組件上游重要原材料,需要滿足電池片及組件技術革新對正面銀漿產品特性的需求,如細線印刷能力、歐姆接觸能力、可應用燒結溫度、焊接拉力等,從而實現正面銀漿性能與電池片、組件需求的契合。

正面銀漿產品技術需要不斷適應下游電池片及組件技術的發展,通過提升產品光電轉換效率和降低單位電池片銀漿消耗量,實現降本提效,從而為實現光伏發電平價上網奠定基礎。

3、行業的經營模式及特征

采購方面,行業內企業主要采取以產定購的模式,直接或通過代理商向原材料廠商采購原材料。生產方面,行業內企業主要采取以銷定產的模式。銷售方面,正面銀漿因其質量水平、穩定性對光伏電池片性能有重大影響,為確保產品的品質和質量的穩定性,正面銀漿產品供貨之前需經下游客戶的檢測和認證,達到其所需要的技術要求才能被納入采購目錄。因此,供需雙方從初步接觸到建立穩定的供貨關系需要較長的時間。

4、行業的周期性、區域性和季節性特征

(1)行業的周期性

晶硅太陽能電池為正面銀漿主要的下游應用領域,因此正面銀漿的行業周期性與太陽能光伏行業密切相關,而太陽能光伏行業受政策變化、市場供需波動及國際貿易環境影響較大,因此本行業具有一定的周期性。

(2)行業的區域性

全球范圍內,正面銀漿生產企業主要集中于美國、德國等發達國家和地區,這些國家和地區擁有完整的產業鏈,技術領先,產品質量高且穩定。我國范圍內,正面銀漿生產企業主要集中于光伏產業較為發達的長三角等地區。因此,正面銀漿生產企業具有一定的區域性。

(3)行業的季節性

正面銀漿產品的銷售無明顯季節性特征。

相關報告:智研咨詢網發布的《2019-2025年中國正面銀漿行業市場深度調研及投資前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國正面銀漿行業市場全景評估及發展趨向研判報告

《2026-2032年中國正面銀漿行業市場全景評估及發展趨向研判報告》共十二章,包含2026-2032年正面銀漿投資建議,2026-2032年中國正面銀漿未來發展預測及投資前景分析,2026-2032年中國正面銀漿投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢