2019年全國房地產市場將呈現“市場規模高位回落,新開工、投資中低速增長”的特點。需求端,調控堅定推進進一步穩固預期,商品房銷售面積將高位回落,但得益于城鎮化支撐,全年降幅有限,預計在5.0%~7.0%之間;其中一線城市銷售面積穩中小幅回升的概率較大,二線城市分化顯著,行情對沖后整體銷售規模或有小幅調整,三四線市場需求支撐基礎相對薄弱,銷售面積下行壓力較大。供應端,一方面,受限于銷售規模的下行調整,房企開工積極性將明顯減退,同時銷售回款不暢也將制約房企投資熱情;另一方面,近兩年形成的高規模土儲將對新開工形成有力支撐,保障新開工規模繼續增長,同時也會帶動投資額的上行。預計全年新開工、投資均保持中低速增長,新開工的增幅維持在4.6%~6.6%之間,投資增速在3.7%~5.7%左右。價格方面,隨著預期逐漸鞏固,商品房價格將穩字當頭,不排除微幅下跌可能,但跌幅有限。

2018年,房地產政策調控面臨的宏觀經濟環境更加復雜。在金融財政政策定向“寬松”的同時,房地產調控政策仍然“從緊”。2018年3月,兩會政府工作報告進一步強調“房子是用來住的、不是用來炒的”定位,繼續實行差別化調控。7月,中央政治局會議強調“下決心解決好房地產市場問題堅決遏制房價上漲”,兩次重要會議確定了全年房地產調控的政策基調。地方延續2016、2017年因城施策的調控風格,在需求端繼續深化調控的同時,更加注重強化市場監管,堅決遏制投機炒房,保障合理住房需求。在供給端則發力住房供給結構調整,大力發展住房租賃市場、共有產權住房等保障性安居住房,增加有效供給比重。

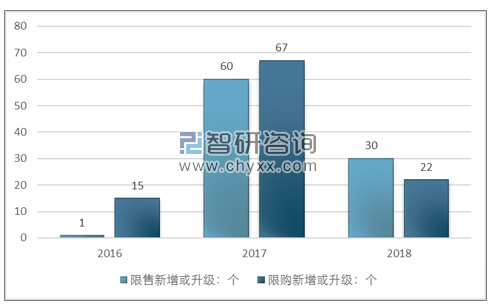

2016-2018.11出臺限購及限售政策城市統計情況

資料來源:智研咨詢整理

2015年全國限售城市僅對上海企業進行限售,限購城市約15個,2016年房地產政策調控升級,銷售新增或升級城市擴大至60個城市及縣市,限購城市擴張至67個地級市、縣市以及海南、河北。2017年海南全省進行限售、限購措施。

可以說,近期房地產市場出現的變化和調整,正是這一輪始于2016年年的調控政策取得的積極效果。但支撐市場趨于冷靜的情緒基礎仍不完全牢固,穩定市場預期的效應正在不斷強化。由此,當前房地產調控政策在未來一段時間內保持穩定的概率較大,很難出現輕易轉向。基于短期調控政策取得的時間窗口,各地政府正在加快改善供求結構,特別是上文提到的擴大有效供給、提升各層次需求的保障水平,為中長期在市場供求走向平衡積累基礎。在2019年,面對復雜的調控環境仍然是企業的常態,特別是因為棚改調整、供給放大帶來的影響,三四線城市的市場難度會進一步加大,需要企業未雨綢繆。

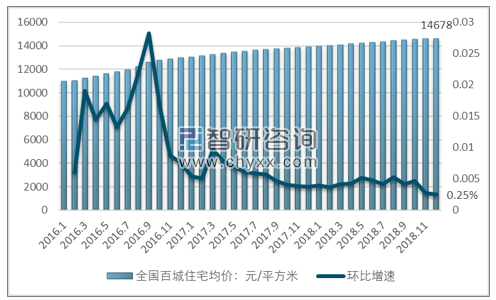

2016-2018年全國百城住宅均價走勢圖

資料來源:智研咨詢整理

2018年以來,百城均價各季度累計漲幅較2017年同期均收窄,整體價格趨于穩定。2018年1-11月,百城住宅價格累計上漲4.83%,漲幅較2017年同期回落1.92個百分點,各季度累計漲幅較2017年同期均回落。單月來看,11月,百城新建住宅均價14678元/平方米,同比上漲5.22%,環比上漲0.27%,其中有31個城市環比下跌,是2018年以來下跌城市數量最大月份。

從2018年三季度開始部分城市房價出現調整,這是多種因素共同作用的結果:調控年政策的累積效應、市場高位增長之后的自發調整都發揮了作用,但2017年7月中央政治局會議釋放出的“堅決遏制房價上漲”,則給了各類市場主體明確的政策信號,推動了市場預期的明顯轉變。在當前政策穩定的前提下,2019年房價有望進一步趨穩,部分之前漲幅過大的城市房價將延續調整態勢,特別是熱點城市的二手房價會率先出現變化;而三四線城市房價上行動力也會明顯趨弱,部分無人口產業支撐的三四線城市更會進入下一輪的市場蹉跎期。正常的價格調整,有助于市場更長遠的健康發展。對于開發企業來說,積極營銷、合理定價,才是提前適應價格變化周期的不二法則

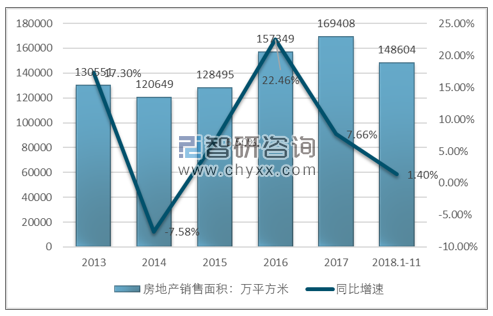

根據智研咨詢發布的《2019-2025年中國房地產行業市場現狀分析及投資前景預測報告》數據顯示:2018年1-11月,全國商品房銷售面積為14.9億平方米,同比增長1.4%,整體增速持續回落,主要是來自辦公樓銷售面積大幅下滑,2018年1-11辦公樓銷售面積3606萬平方米,相比2017年同期下降11.1%,商業營業用房銷售面積10118萬平方米,相比2017年同期下降5.1%,僅有商品住宅銷售面積12.9億平方米,同比增長2.1%。2018年拉動全國銷售面積上揚的三四線城市2018年銷售增速明顯回落。另一方面,重點城市調控效果顯現,成交規模趨于穩定。

2013-2018年11月全國商品銷售面積統計

資料來源:國家統計局、智研咨詢整理

重點代表城市整體成交規模同比基本持平,十大城市二手房成交規模也相對穩定。據初步統計,2018年1-11月,50個代表城市新建商品住宅月均成交面積2983萬平方米,同比增長1.7%。其中一、二季度延續2017年同比下降態勢,三、四季度企業推盤積極,供應量顯著增加,疊加2017年同期低基數影響,成交面積同比由降轉增。

二手房方面,2018年1-11月,十大城市二手房市場成交套數約95萬套,同比增長2.8%,一季度同比下降近兩成,二季度止降轉增,三季度增幅擴大,同比增長超兩成,整體市場趨于穩定。其中,廣州、武漢、杭州、南京四個城市1-11月成交同比均下降,杭州成交同比下降近四成。

2013.11-2018.11全國一、二、三四線城市商品住宅月均成交面積單位:萬平方米

資料來源:智研咨詢整理

一線城市成交規模趨穩。2018年1-11月,一線城市商品住宅月均成交面積約48萬平方米,同比增長2%左右,成交規模趨于穩定。其中一、二季度延續2017年下行趨勢,同比繼續下降,尤其一季度受政策高壓影響,降幅顯著,三季度以來隨著中低端產品的集中入市,供應增加顯著,成交同比止降轉增。具體來看,1-11月京滬深成交同比均增長,其中京滬三季度成交同比由降轉增,10-11月成交同比增幅進一步擴大。

二線代表城市市場延續分化格局。2018年1-11月,二線城市商品住宅月均成交面積約82萬平方米,同比增長3.7%,內部市場延續分化格局。其中,1-11月,海口下降超七成,領降二線城市,自二季度以來成交同比降幅逐季擴大;重慶市場1-11月月均成交面積為296萬平方米,處歷史同期最高,同比增長超一成,除二季度外,其余季度同比均增長。

三線代表城市市場降溫明顯,成交同比下降。2018年1-11月,三四線城市商品住宅月均成交面積在35萬平方米左右,同比下降約3.5%,超六成城市成交同比下降,市場降溫明顯。其中,汕頭、莆田各季度成交同比均下降;徐州、紹興、宿州等三線城市2017年得益于棚改貨幣化政策,市場火熱,成交規模達歷史同期最高,2018年受各類需求趨弱影響市場降溫,1-11月成交同比均下降。

基于套總價、結合成交量,將30個城市不同層次的樓盤分為三類:中低價位、中高價位、高價位,具體劃分方式為:首先根據套總價對所有新房樓盤進行降序排列,成交量占前10%的屬于高價位樓盤,10%-40%屬于中高價位樓盤,后60%屬于中低價位樓盤。

2018年全部主要城市樓盤套總價的分類及其對應的成交價格區間

- | 城市 | 均值 | 中位數 | 高價位(成交套數占10%) | 中高價位(成交套數占30%) | 中低價位(成交套數占60%) |

一線城市 | 北京 | 674萬 | 603萬 | 1165萬及以上 | 677萬-1165萬 | 677萬以下 |

上海 | 631萬 | 434萬 | 1159萬及以上 | 540萬-1159萬 | 540萬以下 | |

廣州 | 494萬 | 422萬 | 770萬及以上 | 458萬-770萬 | 458萬以下 | |

深圳 | 205萬 | 148萬 | 470萬及以上 | 169萬-470萬 | 169萬以下 | |

二線城市 | 天津 | 173萬 | 146萬 | 289萬及以上 | 158萬-289萬 | 158萬以下 |

重慶 | 128萬 | 105萬 | 208萬及以上 | 116萬-208萬 | 116萬以下 | |

成都 | 109萬 | 96萬 | 175萬及以上 | 109萬-175萬 | 109萬以下 | |

西安 | 122萬 | 109萬 | 176萬及以上 | 120萬-176萬 | 120萬以下 | |

長沙 | 106萬 | 97萬 | 158萬及以上 | 107萬-158萬 | 107萬以下 | |

三線城市 | 蕪湖 | 118萬 | 111萬 | 181萬及以上 | 126萬-181萬 | 126萬以下 |

南通 | 153萬 | 139萬 | 248萬及以上 | 147萬-300萬 | 147萬以下 |

資料來源:智研咨詢整理

30、個代表城市中,北京、深圳、天津樓盤成交套總價均值下降,重慶、成都、西安等中西部二線城市及蕪湖、南通等三線城市成交套總價均值及中位數明顯上升。但多數城市較價格漲幅較2017。年有所收窄。

具體來看,北京樓盤成交套總價均值小幅下降1.3%至674萬,中位數保持上升,均值和中位數位于30城之首;深圳和天津樓盤成交套總價均值分別下降12.4%、1.7%至494萬、173萬;而重慶、成都、西安、蕪湖、南通等熱點二三線城市近一年來價格漲幅比較明顯,套總價中位數漲幅超過30%。與此同時,房地產調控效果逐漸顯現,與2017年相比,半數以上城市樓盤成交套總價中位數和均值漲幅明顯收窄。

成交表現:改善性樓盤成交活躍,大戶型成交占比下降

改善性需求積極釋放,多數城市90-144平米住宅成交占比上升。市場下行預期影響下,200平米以上大戶型成交占比下降。從成交套數變化來看,與2017年相比,深圳、南京、重慶、成都等城市90-120平米、120-144平米之間的改善戶型成交占比均有所上升,其中,重慶90-120平米住宅成交占比提升14.0個百分點,120-144平米住宅成交占比提升7.5個百分點。30城中15個城市90-120平米住宅成交占比上升,25個城市120-144平米成交占比上升,成交量向中大戶型轉移趨勢明顯。佛山、天津等城市120-144平米住宅占比下降。20個城市200平米以上大戶型成交占比下降,典型的如廈門、泉州和無錫等城市成交向小戶型或改善性戶型轉移。其中廈門90平米以下的小戶型成交占比提升了近5個百分點,120-144平米之間的改善戶型成交占比提升了15.1個百分點。

2018年,各類城市各層次樓盤套總價及中位數總體呈現上升趨勢,但代表城市各類樓盤價格漲勢得到控制。成交結構的變化,一方面是對市場需求結構的反映;但在賣方市場的環境下,它也是市場供給特征的直觀寫照。特別是北京、深圳等一線城市供給側改革調控效果逐步顯現,剛需和中小戶型產品成交占比不斷提升。二三線城市居民改善性需求不減,同時,限售限貸政策疊加市場預期改變,大戶型產品購買力下降,投資需求明顯減少。展望未來,有效供給政策將持續發力重點一二線城市,預計后期此類城市房地產剛需供給將繼續增加,中小戶型產品銷量占比也會進一步上升。普通二三線城市居民改善性需求仍有較大釋放空間,高品質的中高端產品存在一定的市場競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國全裝修商品房行業供需態勢分析及市場運行潛力報告

《2022-2028年中國全裝修商品房行業供需態勢分析及市場運行潛力報告》共十三章,包含全裝修商品房行業發展趨勢分析,全裝修商品房行業發展趨勢與投資規劃建議研究,2022-2028年全裝修商品房行業發展預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢