化學藥品原料藥是生產各類制劑的原料藥物,是制劑中的有效成份,由化學合成、植物提取或者生物技術所制備的各種用來作為藥用的粉末、結晶、浸膏等,但病人無法直接服用的物質。根據其來源,化學藥品原料藥又可分為化學合成藥和天然化學藥。

2018H1,原料藥板塊總計實現營收447.62億,同比增長30.9%,分別實現歸母凈利扣非后歸母凈利67.04億、63.49億,分別同比增長72.78%、81.04%;受益于行業近幾年整體供給側改革及環保整頓,行業整體處于“提質增效”階段,促使維生素等大宗原料藥產品價格提升,相關企業經營業績繼續維持在高景氣度區間。除大宗產品外,部分特色原料藥及CMO/CDMO企業經營也都在持續向好。未來一段時間內,受益于國家環保整頓、仿制藥一致性評價及MAH制度的實施,相關細分領域的龍頭企業將獲得更大發展空間,行業整體將持續由“成本優勢”向“技術及管理優勢”轉型,不斷提升行業整體競爭力。

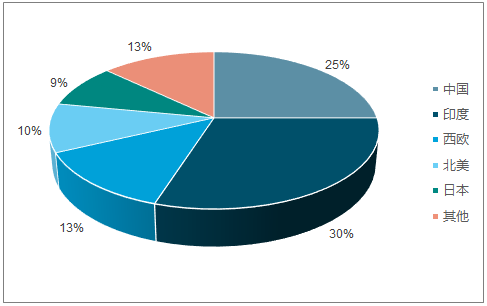

目前全球主要的原料藥生產區域有五個:中國、印度、日本、北美和西歐。西歐是原料藥的純出口地區,北美是主要進口地區,日本則基本處于自給自足的狀態,而中國和印度是主要的原料藥生產基地。

全球原料藥生產區域構成統計占比圖

數據來源:公開資料整理

全球原料藥市場份額占比圖

數據來源:公開資料整理

環保壓力的增加,提升了醫藥制造企業的環保支出,逼迫部分小產能退出市場,提升了行業集中度,對原料藥生產企業而言既是機遇,又是挑戰。企業加大環保投資力度,進行產業升級,改進工藝,提升污染處理能力,才能在未來發展中實現可持續發展,抓住結構性機遇。

目前中國原料藥行業的增長速度穩健,是我國醫藥工業的支柱行業。我國原料藥的生產能力、數量和品種在全球名列前茅,在全球原料藥市場中占舉足輕重的地位。

從存量來看,國產替代加速進行,原研藥的原料藥大多是海外制藥企業自己從海外采購或自產,而國產替代快速通過帶量采購形式完成后,將使得這部分原料藥的購買由海外轉為國內,勢必會催化國內一批高質量的原料藥企業市占率的快速提升。

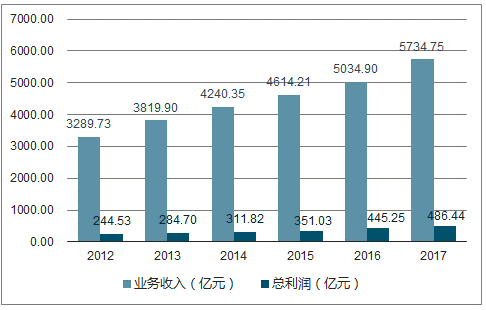

2012-2017年國內化學藥品原料藥行業收入及利潤統計圖

數據來源:國家統計局、智研咨詢整理

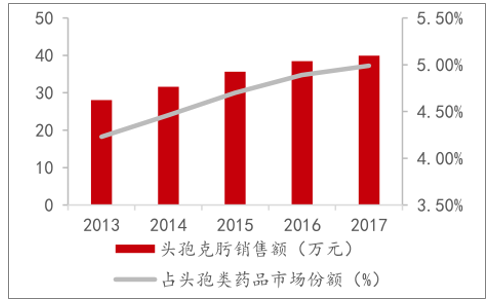

口服頭孢系列、口服青霉素系列、獸藥原料藥中間體、精神類以及心腦血管類產品。頭孢克肟、金剛烷胺、(偽)麻黃堿等原料藥占有重要市場地位,羥酸系列產品擁有核心競爭力,處于市場主導地位,目前市場上只有兩家企業在生產,產品供不應求,計劃2019年擴產30%。

烏苯美司市場競爭格局

數據來源:公開資料整理

抗菌藥品種市場份額圖

數據來源:公開資料整理

2013-2017年頭孢克肟銷量及市場份額占比圖

數據來源:公開資料整理

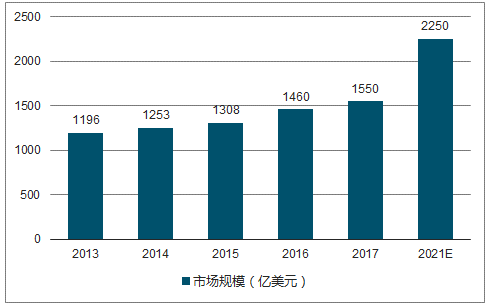

2017年末全球原料藥市場規模達到了1550億美元。預計未來幾年全球對原料藥的需求將快速增長,預計到2021年,全球原料藥市場規模將上升到2250億美元,年復合增長率將超過6.5%。

2013-2021年全球原料藥市場規模統計及預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國原料藥市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國甲基多巴原料藥行業市場競爭格局及發展趨勢研判報告

《2026-2032年中國甲基多巴原料藥行業市場競爭格局及發展趨勢研判報告》共十章,包含甲基多巴原料藥主要上下游產品市場及預測,甲基多巴原料藥重點生產廠家競爭與趨勢分析,2026-2032年中國甲基多巴原料藥行業前景調研分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢