中國鋁材工業始于20世紀50年代,當時,由于鋁金屬產量少而受到應用限制,鋁材在用途上僅限于航空航天和軍工裝備等國防重要領域。20世紀80年代,在國家優先發展鋁金屬產業政策引導下,電解鋁的產能不斷擴大,鋁金屬的應用由軍工領域逐步擴大到民用領域。全國范圍內興起的大規模基礎設施建設使得鋁門窗、鋁隔斷在建筑上得到廣泛應用,為建筑鋁材工業快速發展提供了良好的發展機遇。進入21世紀,鋁材質量輕、導熱、導電、耐腐蝕、塑性加工良等性能受到廣泛關注,開始應用于工業生產領域,鋁材應用隨之增加,如在軌道車輛制造業、電力工業、機械設備制造業、電子與電器等行業,鋁材都得到了廣泛應用。

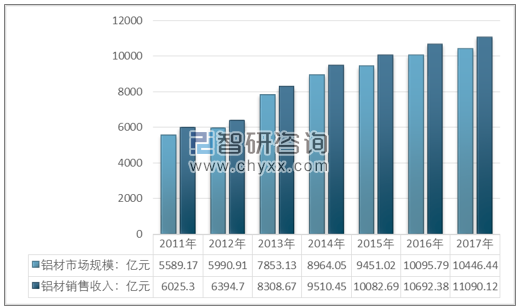

隨著中國經濟持續快速健康的發展,對于鋁材的需求也越來越大,生產需要的裝備和技術水平也將越來越先進。自2010年開始,中國的經濟整體企穩回升,逐步擺脫了經濟危機的影響。在這樣的大環境下,中國鋁材產品迎來巨大發展空間。2017年,我國鋁材行業銷售收入11090.12億元,市場規模10446.44億元。

2011-2017年我國鋁材市場規模及銷售收入走勢圖

資料來源:智研咨詢整理

改革開放至今,我國鋁材行業在短短的三四十年時間經歷了從零起步、趕日超美的巨大變化,一躍成為了全球鋁材生產最大的國家。并且目前我國鋁材行業已經跨越了初級發展階段,從以數量增長為特征進入了依靠技術創新和綜合實力參與市場競爭的新階段。

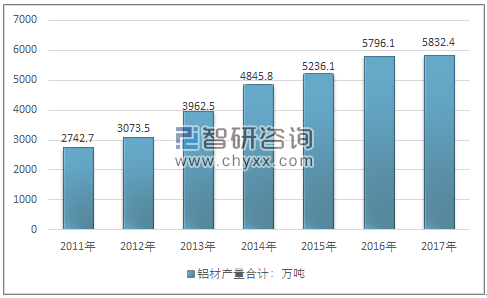

根據國家統計局數據,2017年我國鋁材行業產量5832.4萬噸,同比2016年的5796.1萬噸增長了0.63%,近幾年我國鋁材行業產量情況如下圖所示:

2011-2017年中國鋁材行業產量情況

資料來源:國家統計局、智研咨詢整理

2016年國辦42號文(以下簡稱42號文)提出,堅決落實《國務院關于化解產能嚴重過剩矛盾的指導意見》等有關規定,確有必要的電解鋁新(改、擴)建項目,要嚴格落實產能等量或減量置換方案,嚴控新增產能。促使2017年我國鋁材產量增速明顯下降。2018年1-9月鋁材累計產量開始出現下滑。

2018年9月我國鋁材產量400.4萬噸,同比增長1%; 1-9月我國鋁材累計產量3375.1萬噸,同比下降1.5%。

2018年1-9月全國鋁材產量分省市統計

地區 | 當月產量(萬噸) | 累計產量(萬噸) | 當月同比增長(%) | 累計增長(%) |

全國 | 400.4 | 3375.1 | 1 | -1.5 |

北京市 | 0.01 | 0.18 | -69.18 | -34.81 |

天津市 | 3.59 | 28.37 | 22.92 | 44.88 |

河北省 | 4.01 | 30.02 | -19.25 | -38.01 |

山西省 | 3.22 | 29.57 | -22.48 | -18.89 |

內蒙古 | 23.28 | 186.35 | 14.57 | -17.66 |

遼寧省 | 8.17 | 63.38 | -20.17 | -4.37 |

吉林省 | 0.31 | 7.5 | -80.65 | -44.06 |

黑龍江省 | 1.2 | 10.69 | 1.75 | 0.54 |

上海市 | 4.23 | 38.67 | -10.08 | -6.52 |

江蘇省 | 24.09 | 197.7 | -39.37 | -40.54 |

浙江省 | 14.77 | 135.4 | -38.44 | -34.85 |

安徽省 | 4.49 | 39.16 | -18.52 | -11.93 |

福建省 | 12.98 | 101.38 | -7.89 | -18.32 |

江西省 | 2.32 | 18.41 | -65.06 | -61.57 |

山東省 | 72.24 | 646.15 | -28.17 | -23.42 |

河南省 | 69.17 | 550.3 | -38.22 | -40.45 |

湖北省 | 11.46 | 93.22 | -2.5 | -0.95 |

湖南省 | 5.85 | 54.97 | -49.06 | -66.97 |

廣東省 | 39.69 | 349.48 | -29.17 | -21.03 |

廣西區 | 15.36 | 126.82 | -51.61 | -56.37 |

重慶市 | 16.23 | 139.37 | -24.13 | -28.83 |

四川省 | 10.25 | 78.19 | 38.17 | -6.45 |

貴州省 | 4.25 | 35.43 | -8.44 | -20.78 |

云南省 | 4.34 | 37.13 | 46.73 | 25.84 |

陜西省 | 2.05 | 18.44 | -20.21 | 26.32 |

甘肅省 | 9.27 | 82.81 | 43 | 31.73 |

青海省 | 10.53 | 77.49 | -31.6 | -39.32 |

寧夏區 | 4.33 | 35.99 | 24.24 | 12.53 |

新疆區 | 18.6 | 162.45 | 22.93 | 30.82 |

數據來源:國家統計局、智研咨詢整理

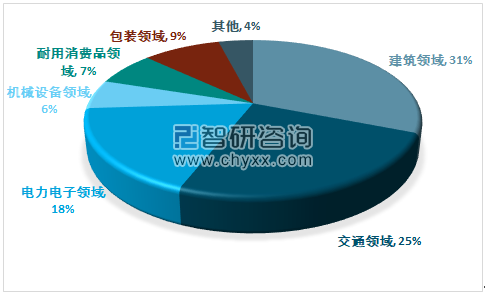

就應用領域來看,建筑行業仍然是鋁材應用的主要領域,遠遠超過其他領域消費量,并呈逐年上漲趨勢。同樣的,隨著中國工業水平和規模的不斷提高,工業用材產量也在逐年攀升中。例如汽車制造、軌道交通、電力、機械裝備制造業、家電等行業,對鋁材的需求也是迅速增加,新產品、新工藝、新用途的鋁材不斷出現,推動了技術進步和行業持續健康發展。

隨著交通運輸業的輕量化、電子電力業和機械制造業的發展等,鋁材在我國工業應用領域不斷拓寬,中、高強度的工業鋁材、管棒材的需求正快速增長。未來幾年我國工業鋁材的消費量在鋁材總消費量中的比重將不斷上升,逐漸占據市場的主導地位。

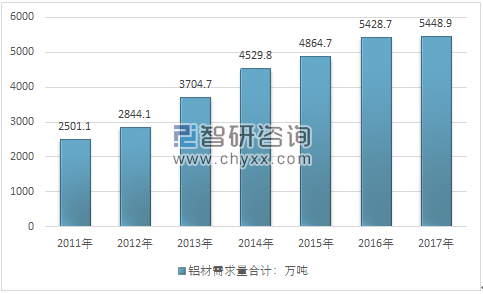

根據智研咨詢發布的《2019-2025年中國鋁材行業市場全景調研及投資前景預測報告》數據顯示:我國鋁材行業需求量快速增長,從2011年的2501.1萬噸增長到2017年的5448.9萬噸。

2011-2017年中國鋁材行業市場需求規模

資料來源:智研咨詢整理

目前,我國鋁材行業市場需求區域主要集中在國內東部經濟發達地區,華東、華南、華北是國內重點需求區域,西部地區鋁材需求相對較少。如下圖所示:

2017年中國鋁材行業市場需求的地區分布

資料來源:智研咨詢整理

我國鋁材整體需求依舊維持高速增長,具體看下游行業,目前建筑業仍然是我國鋁材最大的應用領域,占比為31%。相較于發達國家,我國交通行業用鋁占比明顯較低,隨著房地產行業增速趨于平穩,未來鋁加工將更多的向工業型材的方向發展。

2017年,新能源汽車產銷均接近80萬輛,分別達到79.4萬輛和77.7萬輛,同比分別增長53.8%和53.3%。2017年新能源汽車市場占比2.7%,比上年提高了0.9個百分點。由于新能源汽車在節約能源有著非常大的優勢,因此近幾年新能源汽車行業擴張迅猛,并且對鋁制汽車部件的需求增長激增。相較于傳統汽車,新能源汽車采用電池作為動力驅動汽車,因而動力受電池重量、動力電池續航里程的制約,因此車身減重比傳統汽車更顯迫切,因此預計鋁合金材料的用量更大。

2017年12月,國產高性能智能電動7座SUV-蔚來ES8面世,其采用的全鋁車身,市場焦點重回鋁對于汽車輕量化的推動作用。SUV-蔚來ES8是中國第一個獨立設計、研發和制造的全鋁車身,技術專利由蔚來汽車持有。它是全世界鋁合金應用率最高的量產車,抗扭剛度是特斯拉Model X的兩倍多。而除了車身之外,ES8的底盤,懸掛,輪轂,剎車系統以及電池組外殼都是全鋁材質,鋁材的使用率高達96.4%,這也是全球量產的全鋁車身中最高比例的鋁材應用量。

鋁在乘用車和商用車中的使用正在加速,因為它提供了最快,最安全,最環保和最具成本效益的方式來提高性能,提高燃油經濟性和減少排放,同時保持或提高安全性和耐用性。由于其優勢和環保優勢,因此福特F-150等大眾市場車輛到奧迪,奔馳,路虎等豪華車型,鋁材越來越成為汽車制造商的“首選材料”。未來十年,汽車中的鋁含量將增加30%。

可以預見,未來隨著新能源汽車的不斷推廣和傳統汽車輕量化,汽車用鋁量需求將呈現爆發式增長,但產業結構轉化帶來的增量需求不僅僅只有汽車。

在航空領域,2017年波音公司全球飛機交付量為763架,其中向中國各航空公司交付202架新飛機,占26%,再創新紀錄,反映了中國航空市場對飛機的持續強勁需求。2017年5月5日,國產C919大飛機在上海浦東機場迎來首飛,實現了中國航空技術的又一次跨越發展,可以預見,未來C919的供應鏈必然逐步國產化,帶動整個產業鏈的發展,目前,鋁合金材料在民用飛機機身材料占比為70%左右,鋁合金航空材料市場規模將越來越大。

在軌道交通領域,2016年7月由國家發展改革委、交通運輸部、鐵路總公司聯合編制的《中長期鐵路網規劃》發布,鐵路固定資產投資將穩定在8000億左右,“十三五”鐵路機車車輛投資額為8000億元左右,年均達1600億元。未來高鐵網絡的進一步完善,將對高鐵車輛產生更高的需求,因此高鐵動車等機車車輛購置仍會穩步增長,預計軌道交通領域用高性能鋁合金材料需求將保持較高增速。鋁制品的下游需求依然強勁,新動能的崛起會加速整個產業發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋁材行業市場發展潛力及投資風險預測報告

《2026-2032年中國鋁材行業市場發展潛力及投資風險預測報告》共十二章,包含2021-2025年中國鋁材下游行業態勢分析,2026-2032年中國鋁材行業前景預測分析,2026-2032年中國鋁材行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢