(1)復合肥行業發展現狀

我國復合肥行業起步較晚,上世紀八十年代才開始逐步生產復合肥。雖然我國復合肥行業發展歷史較短,但隨著我國經濟及復合肥生產水平的發展,我國復合肥實物施用量保持穩定增長。同時,我國化肥的復合化率也逐步提高,由2000年22.14%增長到2016年36.88%,復合年增長率約為3.24%。但相比世界復合化率達50%、發達國家復合化率達80%的現狀相比,差距仍然巨大。隨著農業現代化的推進,農村種植結構的升級,預期未來復合化率將不斷提升。

從產業布局來看,復合肥生產龍頭企業主要集中在山東、江蘇、湖北、安徽等臨近消費市場的省份以及貴州、云南等資源相對充足的省份。

(2)復合肥料行業發展趨勢

①復合化率進一步提高

施用復合肥可以為作物提供多種營養元素,提高肥料利用率,有利于節約勞動力,提高產量,改善產品品質,減輕長期使用以氮肥為主的單質肥造成的土壤板結、肥力下降、水質污染等不利影響,因此更適合現代化農業。隨著農業現代化的推進,農村種植結構的升級,預期未來復合化率將不斷提升。

②行業集中度將進一步提高

預計我國復合肥市場份額競爭未來將進入質量、品牌、資金、技術、服務等綜合能力競爭階段,中小型復合肥公司將逐漸退出市場。同時,隨著行業集中度不斷提高,復合肥及作為其原料的基礎肥龍頭企業未來幾年市場份額增長空間巨大。

③新型肥料的研發創新是復合肥結構調整的方向

目前,除了稻谷、大麥、大豆、玉米等傳統農作物,蔬菜、花果、藥材等各種經濟作物的種植也在不斷增加,農村勞動力成本的逐年遞增、耕地集中化和種植規模化,都提高了對優質肥料的需求。緩控釋肥、硝基復合肥、水溶性肥料、微生物肥料等高效環保新型肥料產品將迅速發展,是復合肥結構調整的主要方向。

(3)復合肥行業市場供需變動情況

(1)需求分析

①化肥零增長的要求推動我國化肥復合化率的提升

我國化肥復合化率自2000年以來一直保持穩定增長趨勢,但我國目前36%左右的化肥復合化率與發達國家80%的平均復合化率水平相比,尚存在較大差距,預計我國化肥復合化率在未來一段時間還將繼續保持穩定的增長態勢。同時,我國提出在2020年實現化肥零增長的目標,考慮到我國人口依然增長、糧食總需求并未出現減少的跡象的現狀,我國化肥施用結構上也必須進行調整,未來必須施用肥效更高的復合肥從而保證在不增加化肥總量的基礎上提高單畝農田的肥效。

②經濟作物種植比重穩定

隨著人民生活水平的提高,居民飲食結構發生改變,食物消費更加多樣。相對而言,糧食作物占比逐漸下降,瓜果、蔬菜、油料等經濟作物種植面積不斷增加。從2000年到2017年,經濟作物種植面積由47,837.31千公頃增長到48,342.85千公頃,規模穩中有升。

我國經濟作物播種面積及增長率變化示意圖

數據來源:公開資料整理

經濟作物的需肥量一般是大田糧食作物的一到兩倍,而像蘋果甚至達到普通大田糧食作物的三倍以上,且經濟作物價格較糧食作物市場價格更高,因此農民在綜合考慮種植成本后,也會更傾向于在種植經濟作物時使用控釋肥、硝基肥、水溶肥等新型高效復合肥,因此,隨著我國經濟作物播種面積及其在我國農作物播種面積中所占比例的穩步提高,我國未來復合肥市場空間將進一步擴大。

(2)供給分析

①國內的復合肥行業產能過剩,行業集中度逐步提升

2017年,我國復合肥的產能達到7,289萬噸,實際年開工率不足35%,行業產能過剩。近幾年受行業盈利能力下降的影響,部分中小企業被兼并重組或主動關停,但行業整體集中度仍然不高。隨著化肥行業供給側改革的推進,復合肥行業集中度逐步提升。行業龍頭企業目前已經加大在資源地和市場的布局力度,靠近資源克服原材料供應瓶頸、靠近市場克服運輸半徑限制。2017年前十名復合肥生產企業的總產量占行業總產量的56%,同比上升9.6%。同時,一些中小型企業因開工不足面臨停產、倒閉,后期行業將繼續加速整合,集中度有望進一步提升。

②區域性、進口配額政策等因素限制了外國復合肥進入中國市場

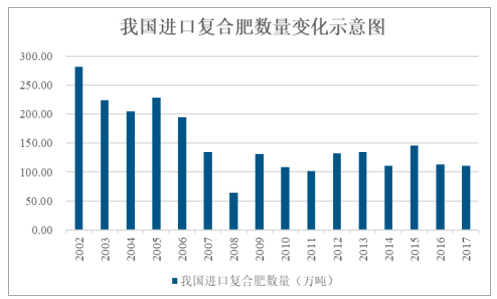

復合肥的銷售受運輸半徑及運費成本的影響,其銷售具有一定的區域性。遠距離的運輸不僅降低產品性價比,而且在運力緊張的時候,面臨不能及時把貨物運輸到市場的風險。以上原因客觀上造成了全球復合肥生產企業往復合肥消費地集中,使用進口復合肥以及復合肥對外出口的份額較小。同時,我國化肥進口實行進口關稅配額總量制,配額總量以內的關稅為1%,配額外關稅為150%。2019年我國復合肥的進口關稅配額總量為345萬噸,其中化肥國營貿易關稅配額數量為176萬噸、非國營貿易配額數量為169萬噸。我國化肥及復合肥的進口關稅配額總量自2014年以來沒有發生改變。復合肥的進口許可管理制度限制了國際復合肥進入中國市場的靈活性。過去十年受進口配額等影響,國內進口復合肥的數量都在120萬噸附近,對國內復合肥的供給總量影響較小。

我國進口復合肥數量變化示意圖

數據來源:公開資料整理

(4)復合肥生產主要企業及市場份額

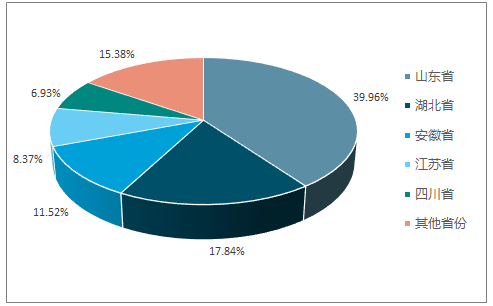

2017年,我國復合肥的產能達到7,289萬噸,產能主要集中在山東、湖北、安徽、江蘇等省份。2017年上述四省的復合肥產能達到我國主要復合肥企業總產能的四分之三。

我國復合肥產能分布示意圖

數據來源:公開資料整理

目前國內復合肥主要生產企業主要有:來自山東省的史丹利農業集團股份有限公司、金正大生態工程集團股份有限公司、施可豐化工股份有限公司,來自湖北省的湖北新洋豐肥業股份有限公司、湖北鄂中化工有限公司,來自江蘇省的江蘇華昌(集團)有限公司、江西開門子肥業集團有限公司,來自安徽省的中鹽安徽紅四方股份有限公司、寧國司爾特化肥有限公司以及來自河南的河南心連心化肥有限公司。

相關報告:智研咨詢網發布的《2019-2025年中國復合肥市場專項調查及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告

《2026-2032年中國復合肥行業市場全景調查及投資潛力研究報告》共十六章,包含中國復合肥優點生產公司競爭力及關鍵性數據分析,2026-2032年中國復合肥行業投資未來分析,2026-2032年中國復合肥行業投資策略規劃指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢