一、光模塊、光芯片行業發展現狀分析

光芯片是整個光通信系統的心臟,主要包括激光器、光電探測器、激光調制器、PLC/MEMS 芯片等。其中激光器、光電探測器、激光調制器等均是需要外加能源驅動的有源器件,是實現光電轉換的核心功能器件; PLC/MEMS 芯片則是利用平面光波導或微機電技術的無源器件芯片,可用來生產光分路器、 AWG 光柵和 VMUX 波分復用器等,實現光信號的連接、耦合、分路、波長復用等功能。

高端光芯片是制約我國光通信產業鏈發展的關鍵因素。目前,我國在高端光芯片制造上與與國際主流器件商仍有較大差距。在高速率激光器和調制器芯片上,目前我國僅光迅科技、海信寬帶、華工正源等少數廠商能量產 10G 以下速率芯片, 25G 基本依賴進口,相干光模塊中應用的窄線寬可調諧激光器、 MZ 調制器等也都依賴進口。在無源芯片方面, PLC 光分路器芯片國內光迅科技、仕佳光子、鴻輝光通等已實現批量供應, AWG 芯片僅光迅科技、 仕佳光子等可以提供,應用于高維數 ROADM(可重構光分插復用)和 OXC(光交叉連接)設備的 WSS(波長選擇開關)芯片也主要依賴進口。

工信部在路線圖中明確提出 2022 年中低端光電子芯片國產化率超過 60%、高端芯片國產化率突破 20%、國內企業占據全球光通信器件市場份額的 30%以上、有 1 家企業進入全球前 3 名。 同時, 提出了若干重磅政策建議,包括加大國家財政投入力度、爭取光電子企業享有集成電路企業同樣政策、設立產業基金扶持若干示范企業等,力圖推動我國光電子產業加快跨越升級發展。

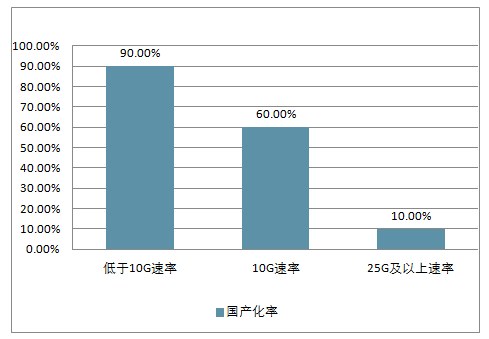

2017 年光收發模塊國產化率

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國NGB網絡建設光通信器件行業市場需求預測及投資未來發展趨勢報告》

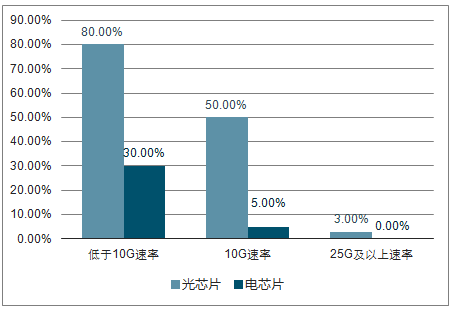

2017 年光收發芯片國產化率

數據來源:公開資料整理

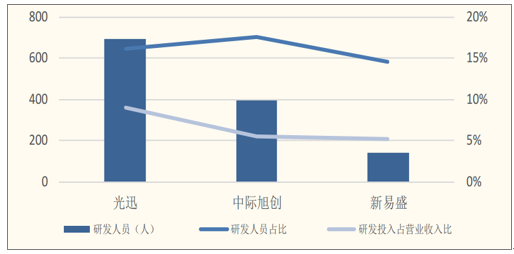

主要光模塊公司研發投入情況

數據來源:公開資料整理

(一)、 電信市場光模塊、光芯片行業發展情況分析預測

1、 運營商資本支出呈現明顯周期性,目前正處于轉折點

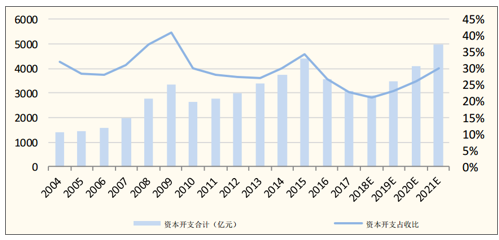

目前我國 4G 網絡總體建設基本完成,資本開支強度正處于周期低谷。三大運營商為了給 5G 建設投資進行儲備, 2018 年資本支出計劃同比繼續下降5.6%,但較之前兩年兩位數以上的降幅大幅收緊。 綜合 5G 產業鏈進展和近期國家促進消費升級相關政策,預計, 2019 將啟動 5G 早期建設,資本支出將走出谷底,同比有望增長 10%以上; 2020 到 2021 年將是 5G 首輪投資高峰,兩年總資本開支有望達到 8400 億元以上。

三大運營商資本支出測算

數據來源:公開資料整理

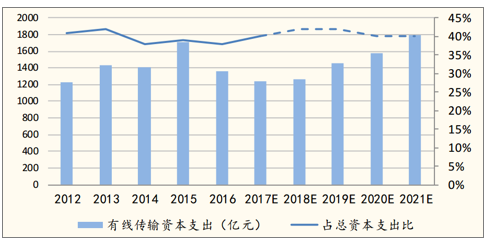

預計 2018-2021 年光通信相關資本支出達 6000 億元,光通信相關產業將大幅受益。根據對運營商歷史投資的分析,有線傳輸(不含業務和支撐網)投資規模約為總資本支出的 40%左右,主要用于無線網承載、固定寬帶接入、城域和骨干網升級等方面,購買光網絡設備、光纖光纜、光模塊等。根據之前對運營商總資本支出的測算,假定有線傳輸支出占比維持 40%左右,預計2018-2021 年光通信相關資本支出達 6000 億元,光通信相關產業將大幅受益。

國內運營商有線傳輸資本支出預測

數據來源:公開資料整理

2、流量高速增長要求承載網絡不斷升級

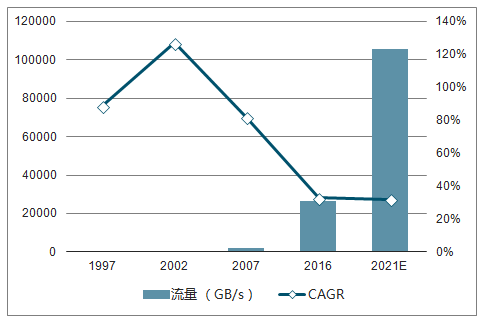

自90 年代初以來,全球互聯網流量高速增長, 2007 年以前年均增速接近 100%。近 10 年來,隨著滲透率的提升增速有所下降, 但平均仍高達 33%, 每秒流量從 2007 年的 2000GB 增至 2016 年的 26600GB,預計到 2021 年仍將保持 32%的平均增速,同期中國互聯網流量增速與全球基本保持一致。

全球互聯網流量測算

數據來源:公開資料整理

歐美運營商加快 FTTx 部署。 目前歐洲和美洲 FTTH 寬帶用戶覆蓋率僅 10%,遠遠落后于亞洲地區 80%以上的覆蓋率,近期歐美運營商頻頻加大光寬帶部署。AT&T 在 2018 年的資本支出預計約為 250 億美元,較 2017 年增加 16%,并計劃將主要用于光纖網絡部署。

2018Q1全球各區域不同寬帶接入方式份額

數據來源:公開資料整理

5G 對承載網需求激增,運營商需全面升級光網絡。增強型移動寬帶(eMBB)、高可靠低延遲通信(uRLLC)、大規模機器通信(mMTC) 等 5G 典型業務場景,對 5G 承載網絡提出了全新挑戰。大帶寬和低時延需求使得接入網中 BBU(基帶單元)分割為集中單元 CU、 分布式單元 DU 兩級架構, 新增了中傳需求,同時原有前傳/回傳帶寬較 4G 網絡激增 10 倍以上。 5G 使用中高頻段組網,小微基站將大量應用,2.6Ghz 頻段有較大概率重耕用作 5G,電信和聯通有較大可能共建共享 5G 網絡,基于此進行測算, 三家運營商 5G 全覆蓋所需中頻宏基站約 250 萬個,小基站約需 490 萬個,是目前國內約 330 萬個4G 基站的近 2 倍。相應的, 光

模塊和傳輸承載設備數量和速率也將隨之大幅增長。根據經驗,承載網建設一般提前無線側建設 1-2 年,預計 2019 年起運營商將啟動 5G 承載網和初期商用無線網建設。

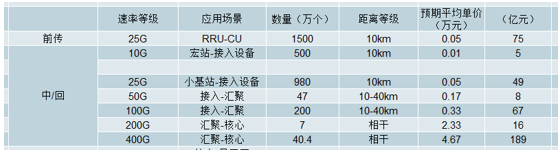

5G 承載需要 25G/100G/400G 光模塊和設備。根據分析, 5G 前傳網絡將以光纖直驅為主,光纖資源緊張區域采用 OTN 等設備承載,傳輸距離在 1-10km,光模塊速率需 25G 或 100G;中傳網絡以環網結構為主,傳輸距離在 40-80km,采用 100G/200G OTN 設備;回傳網絡采用環網或全互聯結構傳輸距離在 200km 以內,采用 200G/400G OTN 設備。由此可見, 5G 承載網中光模塊速率需要從 10G/40G/100G 向 25G/100G/400G 升級,光網絡設備需要更新換代以滿足更高的速率和時延指標。 同時, 5G 的移動邊緣計算(MEC)將云計算平臺遷移到移動接入網邊緣,實現業務本地化、近距離及低時延的業務交付,也需要將大量原有的接入機房改造為小型數據中心,其內部互聯也將帶動光模塊需求。

預計 5G 拉動的光模塊市場空間約 400 億元。 前傳方面,由于小基站是一體化基站,僅宏基站有前傳光模塊需求, 3 個扇區共需要 6 個,模塊速率需使用25G 直連或 100G 模塊組建環網。由于 100G 模塊實際仍是由 4 個 25G 模塊組成,為簡便起見統一采用 25G 模塊來測算,預計市場空間約 75 億元。中傳和回傳方面,可以統一通過城域網承載,承載網一般分為接入層、匯聚層、核心層,參考中國電信的模型,接入和匯聚設備采用環狀組網,每 12000 個基站需要 4 個核心設備、 42 個匯聚環、 1500 個接入環,每個接入環連接 8 個基站需要帶寬 50/100G,每個匯聚環連接 6 個匯聚設備需要帶寬 200/400G,核心設備出口帶寬需要 6.5T(宏站) -25T(微站)。按照 5G 宏基站 250 萬個,小基站 490 萬個測算,預計中傳/回傳光模塊市場空間約 333 億元。

5G 承載網光模塊需求測算

數據來源:公開資料整理

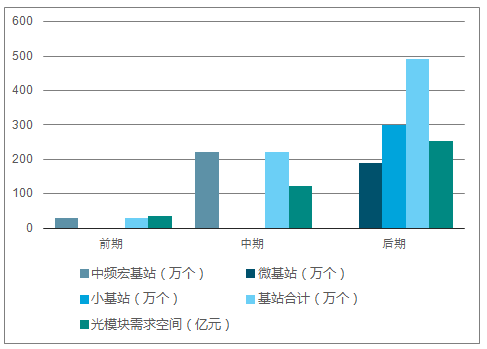

預計 5G 建設前期(19-20 年)光模塊需求約為 35 億元,中期(21-23 年)約為 121 億元,晚期約為 253 億元。 5G 投資規模巨大,實際建設將遵循“前期宏站覆蓋重點城市——中期宏站廣覆蓋城鄉——晚期高頻小基站深度覆蓋” 一般路徑。預計前期中頻宏站需 30 萬個,建設期集中在 2019-2020 年;中期需中頻宏站 220 萬個,建設期集中在 2021-2023 年;晚期隨著高頻毫米波的成熟部署小基站,約需 490 萬個,建設期預計在 2023 年后。 考慮到 19-20將提前對承載網進行儲備,預計對應的光模塊需求空間分別約為 35 億元、121 億元、 253 億

5G 光模塊需求分階段測算

數據來源:公開資料整理

(二)、 數通市場光模塊、光芯片行業發展情況分析預測

1、全球光模塊行業市場需求激增

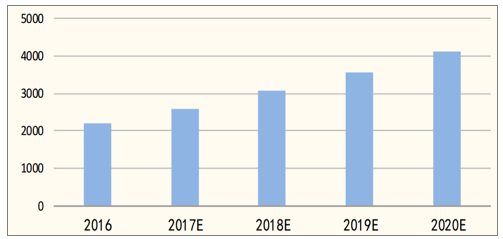

云計算高速增長,數據中心建設熱情高漲。隨著云計算技術的成熟和發展,全球云計算產業高速發展, 2017 年全球公有云服務營收將達到 2602 億美元,較去年的 2196 億美元增長 18.5%。到 2020 年時,全球公有云服務營收將增長至 4114 億美元,年均復合增長率

全球公有云服務營收(億美元)

數據來源:公開資料整理

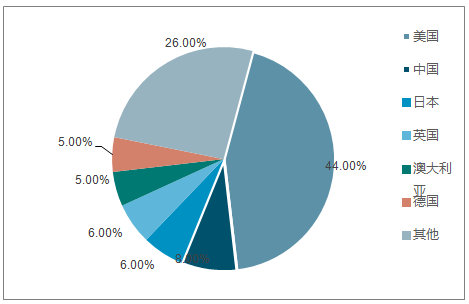

作為云計算基礎設施的數據中心建設同樣如火如荼。 根據最新數據,截止 2017 年底,全球大型數據中心(擁有幾十萬臺以上的服務器)數量從 2016 年的 300 個快速增長到超過 390 個,增速達 30%,且目前至少有69 個超大規模數據中心處于規劃或建設階段。對全球 24 家主要云和互聯網服務(包括 SaaS、 IaaS、 PaaS、搜索、社交網絡和電子商務),美國擁有 44%的主要數據中心,仍然占據大型數據中心的主導地位, 亞馬遜、微軟、 IBM 和谷歌擁有最大的數據中心占地面積。 中國約占8%, 阿里巴巴正在加快數據中心的全球部署, 騰訊和百度仍主要集中于國內。

2017全球大型數據中心分布

數據來源:公開資料整理

數據中心流量高速增長,內部東西向流量占比高。 目前絕大多數的互聯網流量都是源于或終結于數據中心,數據中心所產生的 IP 流量持續保持高速增長,根據預測, 2015 到 2020 年 CAGR 達 27%。 傳統的數據中心中,主要業務是在服務器部署 WEB 應用,供數據中心外的客戶端使用, 大部分流量是南北向流量。 隨著虛擬化、 云計算、大數據、 SDN 等新技術和應用的興起,數據中心中數據服務的內容和形式發生巨大變化,虛擬化服務器具有更高的利用率和網絡連接需求,分布式計算和大數據使得應用在多個服務器間進行大流量交互,數據流量從南北向為主轉向東西向為主。 根據統計, 2015 年數據中心內部的流量已經占到數據中心所有流量的 76.7%,數據中心到用戶的流量僅占 15.9%,且預計到 2020 年將進一步下降。

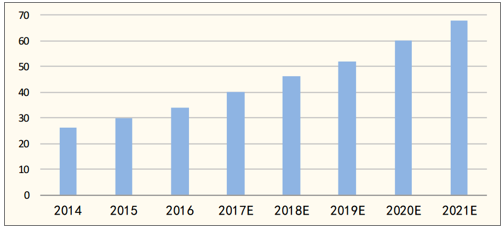

數據中心間互聯發展迅速,帶動相干光模塊需求。 數據中心間互聯(DCI)即數據中心間通過 WDM/OTN 等新建傳輸系統實現直接連接,不再通過傳統骨干網間接連接,可以大幅提升數據中心間信息互訪的效率。隨著云計算、大數據、4K 視頻等業務的發展,數據中心間出現了備份復用、 CDN、跨地域云內互聯等大流量交互需求。根據數據中心位置, DCI 互聯距離可以由同城互聯的幾十公里達到跨城市互聯的幾百公里, 相對于傳統運營商市場, DCI 互聯對光傳輸需求更加純粹, 不需要兼容眾多不同顆粒度的傳輸內容,專注于大帶寬、高速率、靈活敏捷的需求。2016 年全球數據中心互聯 DCI 市場達到 34 億美元,預計 2017 年將達到 40 億美元, 2021 年有望達到 68 億美元,用于單波長 100G 及以上光傳輸系統的高速相干光模塊將大幅受益。

全球 DCI市場規模預測(億美元)

數據來源:公開資料整理

2、光模塊國內需求分析預測

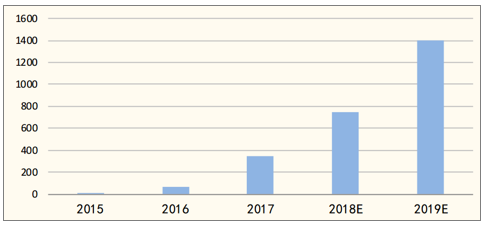

海外云廠商需求為主, 100G 光模塊出貨量持續激增。 大型數據中心的建設熱潮、 數據流量的增長和網絡架構的革命,帶動數通光模塊需求量和速率的雙雙增長。 2016 年之前海外數據中心的光模塊需求以 10G/40G 為主, 10G 主要用于服務器上聯 TOR 交換機, 40G 主要用于交換機間互聯。 2016 年三季度海外數據中心開始向 25G/100G 升級,引發相關光模塊的旺盛需求, 亞馬遜、Facebook、谷歌和微軟等主要互聯網公司 2017 年在光模塊上的采購金額達到10 億美元,較 2016 年實現翻番。測算,2016 年 100GE 光模塊出貨量近 70 萬個, 2017 年激增到 350 萬個左右,預計2018 年繼續增長到 700 萬個以上。

100GE 數通光模塊出貨量(萬個)

數據來源:公開資料整理

國內 BAT 等逐步開始 100G 部署, 2019 年有望爆發。 國內互聯網公司步伐相對較慢, 根據阿里和騰訊近期公布的數據中心網絡演進路線圖,可以看到兩者基本上都是從 2017 開始啟動向 100G 升級,較海外云廠商晚了一年多。

2017 年以前其數據中心網絡架構還是傳統 Four-Post 網絡架構, 2017 年剛剛開始向葉脊架構轉變。 根據從產業鏈了解的情況,實際上 2017 年國內云廠商采購 100G 光模塊的量非常少, 2018 阿里開始上量,騰訊、百度則仍主要以 40G 光模塊為主, 2019 年起將全面向 100G 轉向,疊加華為云、紫光云等廠商的需求,預計國內 100G 需求將出現爆發式增長。

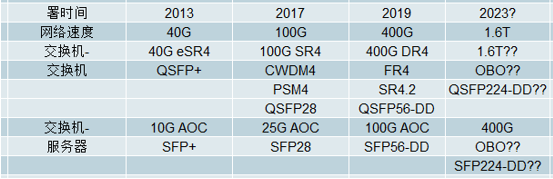

阿里巴巴網絡&光學路線圖

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告

《2026-2032年中國光模塊行業市場研究分析及前景戰略分析報告》共十三章,包含光模塊市場領先企業經營形勢分析,2026-2032年光模塊市場前景及趨勢預測,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢