磷肥是重要的化肥之一。磷肥含有作物營養元素磷,對植物細胞的生長和分裂都有重要的作用。磷肥按照磷含量的高低可以分類低濃度磷肥和高濃度磷肥。低濃度磷肥是較早應用的磷肥,主要包括過磷酸鈣(SSP)和鈣鎂磷肥(FCMP)。高濃度磷肥的五氧化二磷(P2O5)含量在20%以上,主要應用于谷物、大豆和油菜等,包括磷酸一銨(MAP)、磷酸二銨(DAP)、重鈣(TSP)、硝酸磷肥(NP)等。

(1)我國磷肥行業的現狀

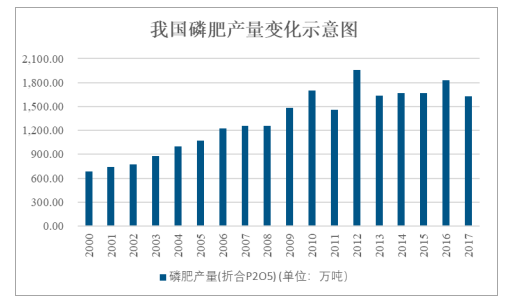

我國磷肥產量自2000年681.72萬噸增長到2017年1,627.44萬噸,復合年增長率為5.25%。

我國磷肥產量變化示意圖

數據來源:公開資料整理

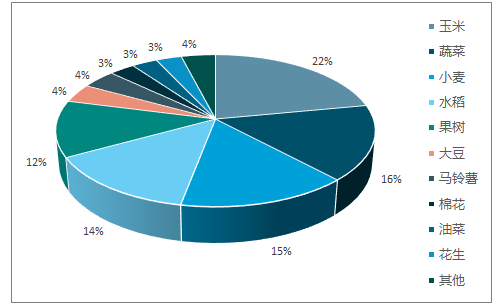

我國磷肥絕大部分用于農業消費,其中90%以上用在種植領域。玉米、蔬菜、小麥和水稻是我國磷肥施用的主要作物,其消費份額分別占磷肥總消費量的22%、16%、15%和14%。

主要作物磷肥施用情況

數據來源:公開資料整理

從產業布局來看,國內的磷肥生產主要集中在湖北、云南、貴州、安徽、四川等磷礦資源豐富的地區。

(2)我國磷肥行業的未來發展趨勢

①淘汰落后產能

2017年全國磷肥總產量1,627.44萬噸,較2016年下滑-11.00%;全國磷肥新增產能130.29萬噸/年,較2016年下滑-19.94%。隨著我國磷肥供給側的進一步改革,未來落后產能不斷淘汰,產能過剩的問題將有效緩解。

②行業集中度將進一步提高

2015年多部委相繼發布產業相關政策,繼續推進磷肥行業供給側改革,加快小產能退出,隨著黨的十九大報告中提出繼續深化供給側結構性改革,今后環保督查常態化,預計未來行業集中度將進一步提高。

③施肥結構的優化、復合化率的提高將促進磷肥用量的增長

我國化肥行業長期以來“重氮肥、輕磷鉀肥”的現象十分突出,我國目前正在積極提倡均衡施肥、努力調整施肥結構,增加磷鉀肥的施用占比,同時,隨著我國化肥復合化率的不斷提高,作為生產復合肥的基礎肥料,磷肥用量將有進一步的提升空間。

④磷肥企業加快轉型升級步伐,提高自主研發能力

我國高品位磷礦有限,但行業目前對中低品位礦的利用不夠。未來,行業要加快轉型升級步伐,提高自主研發能力、原始創新能力,發展特色產品,提升產品附加值;同時著眼發展食品級、醫藥級、電子級等產品,有效提高磷資源轉化效率,并通過發展循環經濟,實現磷資源的有效合理利用。

(3)磷肥行業市場供需變動情況

(1)需求分析

①中國、印度、巴西和美國是全球主要的磷肥消費國,上述四國合計消費量超過全球消費量的67%。在全球磷肥消費中,我國又是最大的磷肥消費地,我國每年的磷肥施用量在800到900萬噸左右,約占全球磷肥總需求的27.59%。印度全年總的磷肥總需求在500到600萬噸,其中僅磷酸二銨產能與需求的缺口就有300萬噸左右。巴西全年磷肥消費量300萬噸左右,其國內產能僅能滿足大約三分之一的需求,其大部分磷肥靠進口。北美地區磷肥消費量約380萬噸。全球的磷肥總消費量自2012年進入下行周期,但2014年后全球消費量開始出現企穩回升的跡象,需求回暖趨勢明顯。

②國內磷肥需求略有下降,長期趨于穩定

我國早期由于環境污染等問題導致土地流失嚴重,近年來已經實施退耕還林還草等措施進行整治,耕地面積變化相對穩定,年均減少已經控制在約100萬畝,對于國內磷肥需求的影響較小。同時,我國磷肥施用量經歷了多年增長,目前已經保持穩定,從2015年開始呈現微幅下降趨勢。

中國是農業大國,但是仍在持續增長的人口數量使得我國的農業糧食壓力不斷提升,我國糧食產量雖然位居全球第一位,但是每年糧食進口量也同樣位居全球首位,可以說我國的人口糧食問題壓力依然存在。而解決人口糧食問題需要自產與進口相結合,未來中國依然需要保有穩定數量的耕地和糧食產量才能保障自身的糧食安全。同時,隨著我國城鎮化水平的提高,我國直接從事農業的人口呈下降趨勢,因此通過科學施肥提升農業生產效率的需求將不斷增加,預期國內對磷肥的需求將長期趨于穩定。

③全球磷肥需求量在人口和耕地面積不斷增加、谷物價格回暖等因素的影響下穩中有升

全球人口數量預計將于2030年達到86億人,2050年達到98億人,2100年達到112億人。在人口持續增長的同時,全球耕地的面積也持續提升,全球208個主要國家及地區的耕地總面積從2009年開始進入逐漸增長階段,至2015年耕地面積增長了2.38%,復合增速達到0.34%,其中以非洲、南美洲等耕地利用程度較低的大洲增長最為明顯。非洲目前僅有29.00%的耕地被使用,且使用效率低下,而全球約有半數以上未被利用的土地集中在非洲地區。南美洲的熱帶稀樹草原土地肥力天然較差,在對種植作物品種進行挑選和改善的同時還需要提升土地肥力,這將較大拉動其對于磷肥的需求。

龐大的糧食需求和持續增長的耕地面積對磷肥的需求具有較強的支撐作用。

同時,全球谷物價格從2012年下半年開始經過長達5年的下跌,2017年下半年開始,全球谷物價格開始企穩回升,農產品價格的上漲帶來提升了農業的利潤空間,拉升了農民增產的積極性,進一步促進了磷肥需求的提升。

全球谷物價格指數變化示意圖

數據來源:公開資料整理

(2)供給分析

①磷肥依托于資源及市場分布,生產相對集中

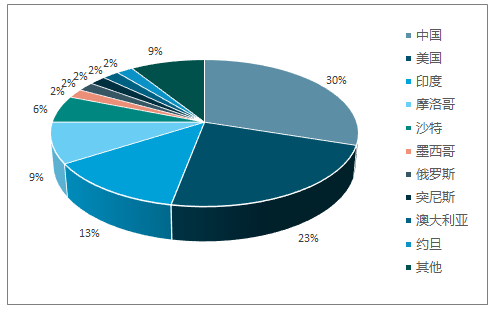

全球的磷肥生產主要集中于磷礦資源較為豐富的國家或者需求較大的地區。磷肥生產及使用主要為磷酸一銨和磷酸二銨,磷酸一銨的全球產能主要集中于中國、美國和俄羅斯三國企業中,合計占比約為87%;而磷酸二銨的產能一方面集中于中國、印度、美國等需求大國,合計占比約為66%,同時摩洛哥、沙特、墨西哥等磷礦資源豐富的國家近年來的市場占比也不斷提升。

全球磷酸一銨產能分布

數據來源:公開資料整理

全球磷酸二銨產能分布

數據來源:公開資料整理

②國內總供給量有所下降,產業集中度逐步提升

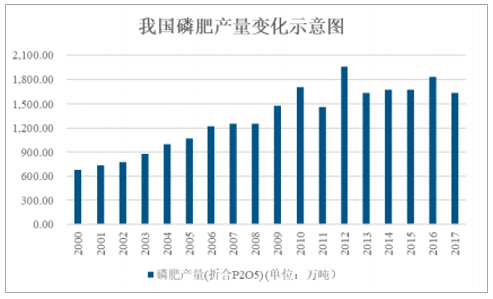

2017年以來,在供給側改革、環保核查的大背景下,國內磷肥生產企業產量和新增產能都出現下滑。2017年全國磷肥總產量1,627.44萬噸,較2016年下滑11.00%;全國磷肥新增產能130.29萬噸,較2016年下滑19.94%。

我國磷肥產量變化示意圖

數據來源:公開資料整理

我國新增磷肥產能變化示意圖

數據來源:公開資料整理

同時,全行業234家磷肥生產企業的平均產量僅有7萬噸(折純P2O5),產能布局相對分散。從整個磷肥行業看來,國內未來的磷肥供應向行業中質量、品牌、資金、技術服務等綜合競爭能力較強的大型企業集中。2017年,磷肥行業前十名企業的產量占總產量的比例為64.1%,比上年提升3.6個百分點。

③全球磷肥供給高速增長期已過,未來幾年新增產能有限

2010年前后,隨著全球磷肥需求增長,市場供不應求,磷肥價格一路飆升,刺激了國際磷肥企業快速進行產能擴充。2010-2013年間,全球產能平均增長250萬噸以上。2014年開始,全球磷肥企業的開工率明顯下降,產能投放明顯減少。以磷肥中的主要品種磷酸一銨、磷酸二銨為例:2018年度、2019年度全球將新增磷酸一銨產能分別為43、15萬噸;磷酸二銨方面2018年全球無新增產能,2019年預計新增產能135萬噸,未來幾年磷肥的全球產能增速已經放緩。

(4)磷肥生產主要企業及市場份額

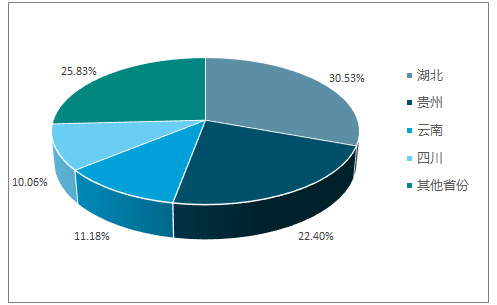

我國的磷肥產能主要集中在湖北、貴州和云南三個省份,三個省份的磷肥產量之和占據了我國磷肥總產量的三分之二,而其中湖北省的產量又為全國之最,湖北省的磷肥產量占據了全國磷肥總產量的三分之一。

我國磷肥產量分布示意圖

數據來源:公開資料整理

生產磷肥的主要企業有來自湖北省的湖北新洋豐肥業股份有限責任公司、湖北鄂中生態工程股份有限公司、襄陽澤東化工有限公司、湖北三寧化工股份有限公司,來自云南省的云天化集團股份有限公司,來自安徽省的司爾特肥業有限公司、銅陵化學工業集團有限公司,來自貴州的貴州開磷(集團)有限責任公司以及來自重慶的中化重慶涪陵化工有限公司。

相關報告:智研咨詢網發布的《2018-2024年中國磷肥市場深度分析及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國磷肥行業市場行情監測及發展趨勢分析報告

《2026-2032年中國磷肥行業市場行情監測及發展趨勢分析報告》共十三章,包含2021-2025年中國磷礦資源與磷肥工業運行態勢分析, 2026-2032年中國磷肥產業運行趨勢預測分析, 2026-2032年中國磷肥產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國磷肥供需和進出口現狀分析,上游成本增長行業承壓,下游需求下行企業增收不增利[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國磷肥行業產業鏈分析:磷肥產量逐漸回升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)