我國自2012年起就確立了從易到難的純電動技術路線。在該路徑前提下,鑒于電池占整車成本高達40%,我國率先發展電池核心技術,并形成了具有競爭力的電池產業。

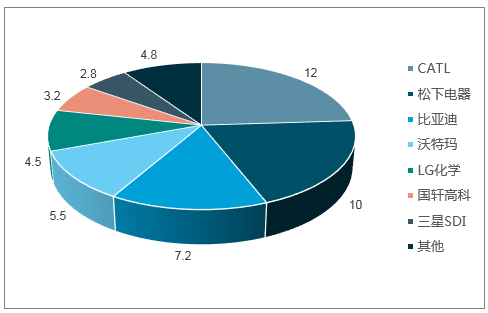

2017年全球動力電池出貨量統計(GWh)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國動力電池行業深度調研及發展趨勢分析報告》

2017年新能源汽車滲透率僅為2.7%,距離工信部2020年10%目標仍有較大差距。我國2017年新能源汽車銷量77.7萬輛,滲透率僅為2.7%,而2018年截至7月底這一比例仍只有為3.1%,距離工信部提出的2019年8%、2020年10%有較大差距。

對于新能源汽車銷量我們2018年保守估計增速31%,2020年預計可實現國家對新能源車產銷量規劃目標,即新能源車產量200萬輛,主要假設包括:1)客車:年產量增速放緩至5~15%,公交滲透率穩步提升;2)乘用車:滿足工信部2019、2020年新能源車積分考核比例(10%與12%)要求;3)專用車:B2B模式經濟性突出,便于快速推廣,維持相對較高增速判斷。同時隨著電池能量密度提升以及乘用車車型結構逐步從A00級向A0級和A級轉變,我們對于單車電池搭載量分車型給予不同增速。根據我們模型測算,至2018-2020年國內對于電池裝機量需求約為51.08GWh/74.69GWh/103.26GWh,2018-2020三年復合增速達到42%,而至2020年按1元/Wh價格計算,行業市場空間將達到千億級別。

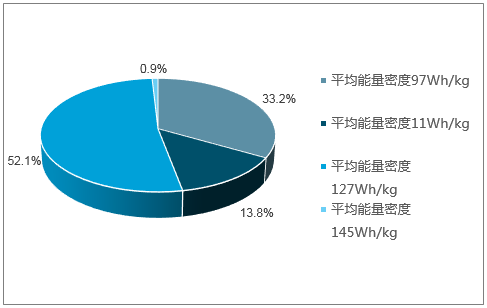

而根據《中國汽車產業中長期發展規劃》中明確規劃,到2020年動力電池單體比能量達到300Wh/kg以上,目前市場上主流的三元523材料電池能量密度可以達到160-200wh/kg,而三元622材料可以達到220-230wh/kg,NCM三元電池里面未來只有811有望實現300Wh/kg的目標,三元電池轉向高鎳811是必然趨勢。

電池能量密度對補貼系數的影響較大(2018-1)

數據來源:公開資料整理

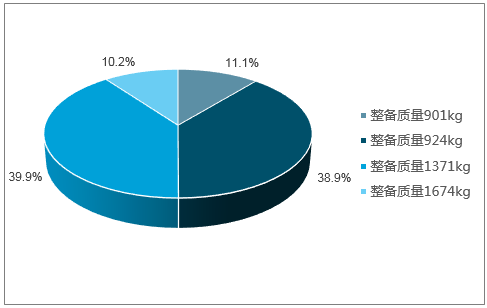

百公里油耗指標中整備質量為核心變量(2018-1)

數據來源:公開資料整理

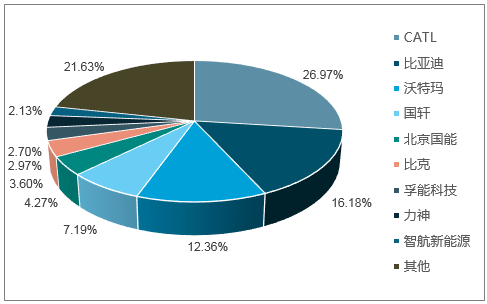

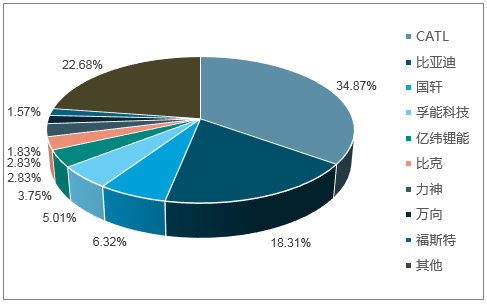

行業加速洗牌,CR5進一步提升,龍頭企業份額有望進一步提升。2018年上半年行業集中度進一步提升,相較于2017年CR5提升了1.3個百分點,CR2提升了10個百分點,比較明顯的是沃特瑪出局后其市場份額被其他幾家瓜分,寧德時代仍然一家獨大,市場份額提升明顯,比亞迪緊隨其后;第二三梯隊孚能、萬向、億緯市場份額提升明顯。隨著新補貼政策對電池需求進一步高端化以及補貼退補預期愈發明確,行業尾部企業將加速出清,同時對二三梯隊公司能否及時布局新技術路線和新產能提出了更高要求。

2017年動力電池出貨量CR5為67%

數據來源:公開資料整理

2018H1動力電池出貨量CR5為68.26%

數據來源:公開資料整理

中國新能源乘用車18年1-6月的世界份額達到50%,成為世界最大新能源汽車市場。受益于補貼政策以及多年市場培育,中國新能源車在世界的份額不斷提升,2017年末為47%,2018年1-6月份上升至50%,其他國家的份額均有所下降。

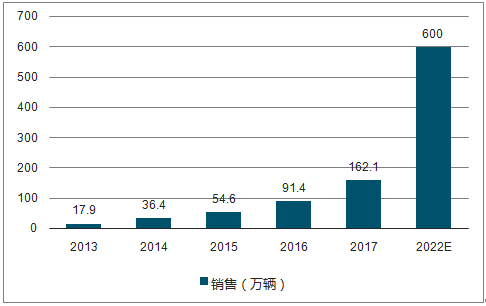

全球新能源汽車銷售量從2012年的11.6萬輛增長2017年的162.1萬輛,5年復合增長率達69%。未來隨著支持政策持續推動、技術進步、消費者習慣改變、配套設施普及等因素影響不斷深入,高工鋰電預計2022年全球新能源汽車銷量將達到600萬輛,相比2017年增長2.7倍,未來5年復合增長率達30%。

全球新能源汽車銷量圖

數據來源:公開資料整理

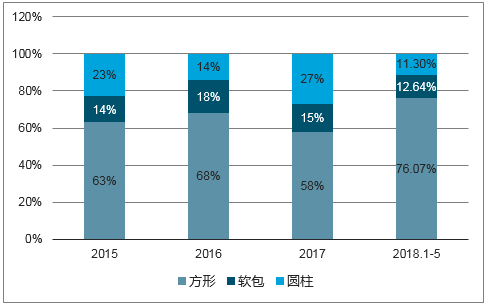

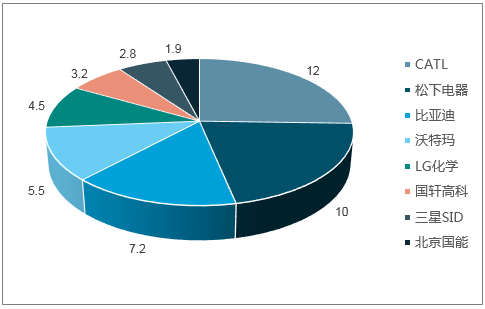

根據統計,2018年1-5月份,中國動力電池裝機量達12.66Gwh,其中軟包動力電池裝機量達1.43Gwh,市場占比達11%;方形電池裝機量達9.63Gwh,市場占比達76%;圓柱電池裝機量達1.60Gwh。圓柱、軟包電池市場份額相對2017年下降的主要原因是前五個月寧德時代和比亞迪裝機量增速較快,增大了方形電池的市場份額。2017年國外市場中松下、LG化學、三星SDI的出貨量分別為10GWh/4.5GW/2.8GW,隨著補貼結束后其進入中國市場,各巨頭瓜分中國市場的局面幾定。

中國動力電池產量統計-分類型

數據來源:公開資料整理

2017年全球動力電池生產企業出貨量情況(GWh)

數據來源:公開資料整理

截至2017年底,中國已投運儲能項目累計裝機規模28.9GW,同比增長19%,其中仍以抽水蓄能累計裝機規模占比最高,接近99%,電化學儲能累計裝機規模389.8MW,同比增長45%,所占比重為1.3%,其中2017年新增的電化學儲能項目裝機規模為121MW,同比增長16%,與火電、風電及光伏的裝機量相比,儲能的配比微乎其微。

我國儲能鋰電池市場情況

數據來源:公開資料整理

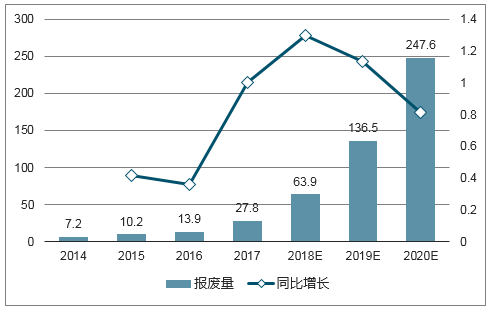

隨著2012-2014年裝車動力電車報廢期接近,鋰電回收市場即將爆發,2018年成為動力回收利用的元年,據統計2017年全國動力電池報廢回收量達到2.78萬噸。

中國動力電池報廢回收量預測(千噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)