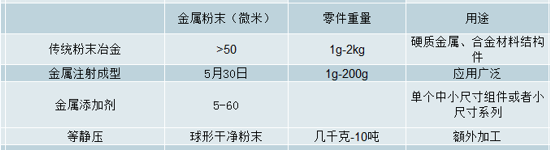

粉末冶金主要有四大工藝,分別為傳統法、金屬注射成型(MIM)、金屬添加劑制造(MAM)、等靜壓(IP)。

傳統方法發展較早,最早于 1935 年應用于難熔金屬。等靜壓(IP)、金屬注射成型(MIM)、金屬添加劑制造(MAM)發展相對較晚,分別于 1980、1990、 2010 年開始應用。

目前在汽車領域應用最為廣泛的是傳統法和金屬注射成型(MIM),未來發展方向或為金屬添加劑制造(MAM)。

粉末冶金工藝比較

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國有色金屬冶煉和壓延加工業行業市場供需預測及投資戰略研究報告》

粉末冶金具有節材節能、可大批量制造復雜零部件等優勢。粉末冶金生產的零件接近最終尺寸,一次成型,不用或少用切削加工,因此材料利用率高達97%以上,而機加工材料利用率僅為50%左右。由于粉末冶金工藝省去了多道工序以及加工溫度的下降,塑造模具之后可以快速重復制造,因此可以批量制造復雜結構件。正因粉末冶金的種種特性,尤其適合在汽車、家電領域內大范圍應用,制造尺寸小但結構復雜的零部件。和其他制造工藝相比,粉末冶金的材料利用率和能耗均為最優:

不同制作工藝材料利用率和能耗對比(單位:%,MJ•kg-1)

數據來源:公開資料整理

粉末冶金是一種通過加熱壓實金屬粉末至低于其熔點進行金屬成型過程的技術。該技術已經存在超過 100 年,在過去的 25 年成為了公認的生產各種高質量零件的優質技術。該技術相較于其他金屬成型技術,如鍛造、鑄造等,在材料利用率、形狀復雜度和近凈形尺寸控制等方面均具有優勢,由于其具有促進可持續發展的性質,粉末冶金被公認為綠色技術。

粉末冶金工藝性能對比

數據來源:公開資料整理

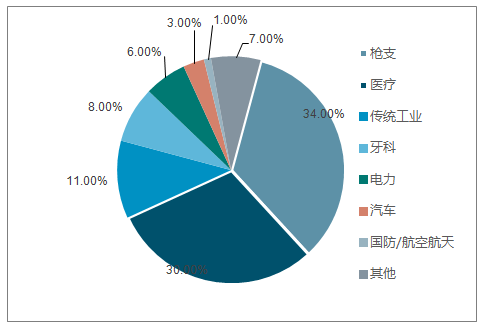

粉末冶金零件下游廣泛,主要用于汽車行業、 工業電動機/控制系統、液壓器;娛樂、手工工具;家用電器;硬件和商業設備等方面。其中汽車行業占據主導地位, 占比約為 70%。

全球粉末冶金應用

數據來源:公開資料整理

一、國內外粉末冶金行業發展概況

1、北美粉末冶金發展概況

過去近50年,北美的粉末冶金行業從生產簡單零件的低價格金屬加工技術,發展成了能生產高度復雜的金屬零件與組合件的產值達數十億美元的產業。總體而言,北美粉末冶金行業起步較早,發展相對成熟。

數據顯示,2017年,年北美地區輕型車銷量約1700-1720萬輛,其中粉末冶金部件和產品銷售額達50億美元,主要應用于結構組件、金屬粉末、難熔金屬三個方面。

結構組件方面,粉末和材料(粉末、潤滑劑等)2016年銷售額約7.50億美元,工具和設備(工具、過程設備等)年銷售額約1.87億元,兩者經加工后產生結構組件銷售額約30.00億美元。

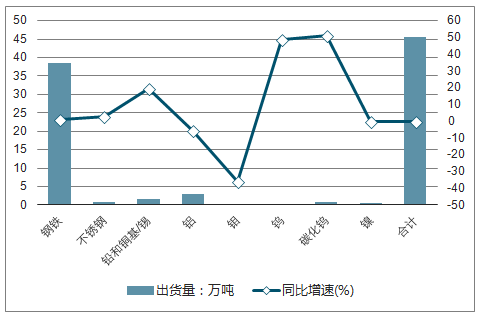

金屬粉末方面,2017年北美鐵粉出貨量約38.61萬噸,同比增長1.13%;金屬粉末總量同比增長1.29%至45.64萬噸;粉末冶金零件產量約為35.46萬噸,同比增長2.05%。

2017年北美金屬粉末出貨量及增長走勢

數據來源:公開資料整理

結構組件方面,粉末和材料(粉末、潤滑劑等)年銷售額約 7.50 億美元, 工具和設備(工具、過程設備等) 年銷售額約 1.87 億元,兩者經加工后產生結構組件銷售額約 30.00 億美元。

金屬粉末方面, 2017 年北美鐵粉出貨量約 38.61 萬噸,同比增長 1.13%。金屬粉末總量同比增長 1.29%至 45.64 萬噸。粉末冶金零件產量約為 35.46萬噸,同比增長 2.05%。

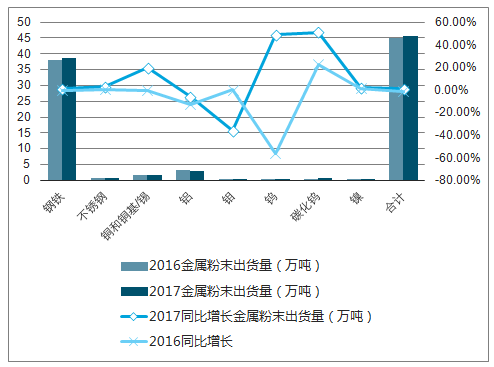

北美金屬粉末出貨量(萬噸)

數據來源:公開資料整理

MIM 零部件方面,美國 2017 年銷售額為 3.67 億-4.20 億美元,同比增長4.85%-5.00%。 MIM 粉末(國內生產和進口)產量為 1430 噸-1829 噸,同比增長約 4.76%-4.77%。

2017 年北美 MIM 市場(按重量)

數據來源:公開資料整理

2017 年北美 MIM 市場(按發貨)

數據來源:公開資料整理

2、歐洲粉末冶金發展概況

歐洲粉末冶金應用較早,但早期粉末冶金于汽車方面使用較少。一方面,歐洲工程師偏好鍛造方法,汽車制造商使用粉末冶金零件意愿較弱;另一方面,歐洲轎車使用的引擎較少,連桿、軸承帽等零件性質復雜;此外,歐洲轎車的手動變速器粉末冶金制品較少。

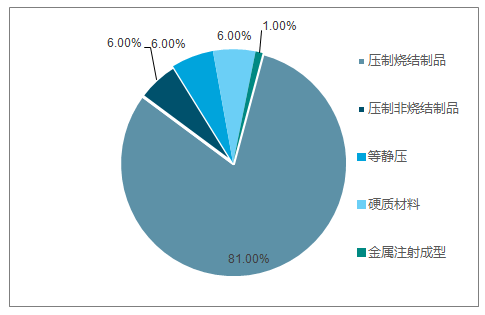

不過,隨著粉末冶金工業技術的發展進步以及認知度的提升,自1950年歐洲粉末冶金市場得到快速發展。數據顯示,2016年粉末冶金零件營業收入約為93.00億歐元,占全球市場份額38%左右,粉末冶金零件產量總計24.80萬噸,其中壓制和燒結零件(傳統法)占比最高,為81%。

歐洲粉末冶金產品結構

數據來源:公開資料整理

從終端領域統計,汽車行業占據主導地位, 約占歐洲粉末冶金市場的 70%至80%。 2014 年歐洲生產制造約 17.5 萬噸汽車粉末冶金結構部件,銷售價值超 30 億歐元,其中汽車發動機用量排名第一,占比為 35%。

3、亞洲粉末冶金發展概況

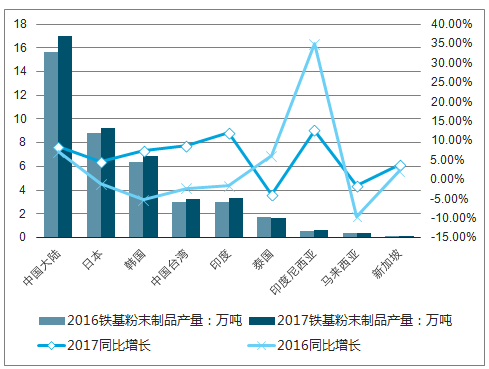

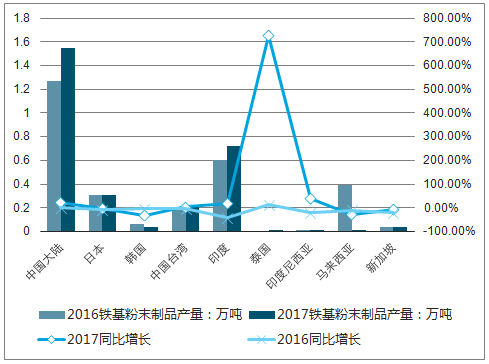

亞洲粉末冶金市場除日本外起步較晚,但自2000年后迅速崛起。2017年,亞洲鐵基粉末制品產量共計42.49萬噸,同比增長7.10%;銅基粉末制品產量為2.90萬噸,同比增長15.50%。其中,中國大陸鐵基粉制品、銅基粉制品產量均排名第一,2017年鐵基粉末制品產量為16.96萬噸,占比約39.92%,銅基粉末制品產量為1.55萬噸,占比約53.35%。

亞洲粉鐵基粉末制品產量(萬噸)

數據來源:公開資料整理

亞洲銅基粉末制品產量(萬噸)

數據來源:公開資料整理

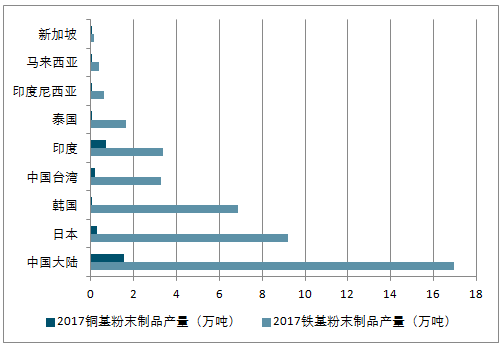

亞洲粉末冶金制品產量(萬噸)

數據來源:公開資料整理

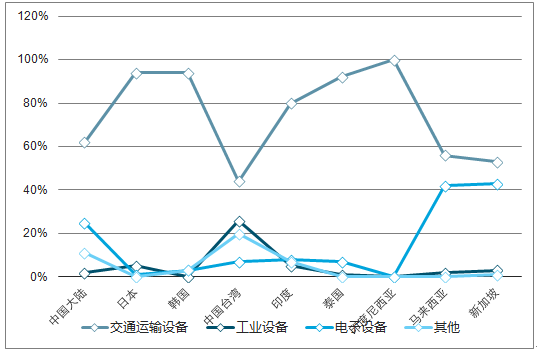

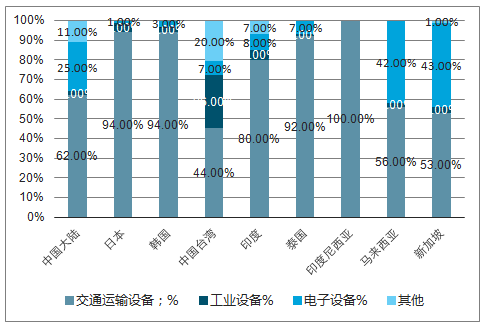

2017 年,亞洲粉末冶金應用以交通運輸設備為主,其中中國大陸占比為62%,日本占比為 94%,韓國占比為 94%。

2017年亞洲粉末冶金應用

數據來源:公開資料整理

4、日本粉末冶金發展概況

日本粉末冶金工業發展在亞洲處于領先技術, 自 1956 年協會成立后產量處于上升趨勢。

2017 年日本粉末冶金產量達 9.52 萬噸,同比上升4.27%,為 1956 年產量的 87 倍。其中機械零件產量為 8.85 萬噸,同比上升 4.12%;軸承產量為 0.67 萬噸,同比上升 8.06%。

日本粉末冶金產量(萬噸)

數據來源:公開資料整理

從應用領域來看,2017年,亞洲粉末冶金應用以交通運輸設備為主,其中中國大陸占比為62%,日本占比為94%,韓國占比為94%;印度尼西亞更是高達100%,只用于交通運輸設備領域。

2017年亞洲粉末冶金應用情況占比

數據來源:公開資料整理

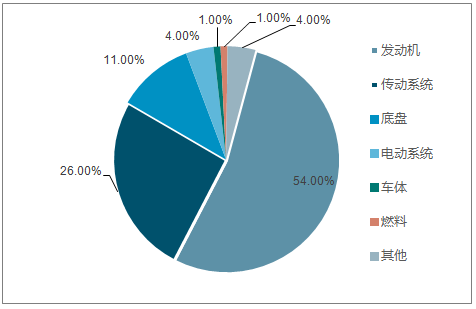

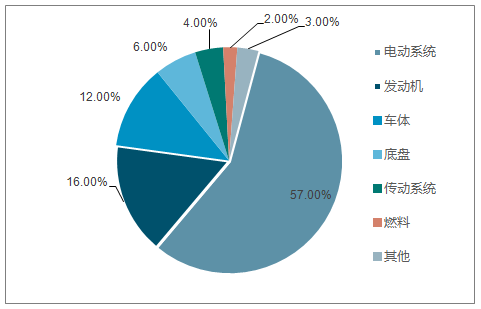

汽車零部件方面, 2017 年總產量為 8.32 萬噸,同比上升 3.40%,軸承方面,2017 年產量為 0.43 萬噸,同比上升 6.02%。日本汽車制造用粉末冶金零件主要應用發動機,占比 54.13%;軸承主要應用于電動系統,占比 57.01%。

日本機械零件產量(萬噸)

數據來源:公開資料整理

日本軸承零件產量(萬噸)

數據來源:公開資料整理

2017日本汽車制造用機械粉末冶金零件用途

數據來源:公開資料整理

2017日本汽車制造用軸承粉末冶金零件用途

數據來源:公開資料整理

二、 中國粉末冶金發展概況

在發達國家如美國、歐洲、日本,粉末冶金產品主要應用于汽車領域,汽車粉末冶金產品占粉末冶金總產品的比例高達80%以上,其產品包括VVT(可變氣門正時系統)、VCT(可變氣門凸輪軸正時系統)、各類泵組件、鏈輪、同步環、行星齒輪等,種類覆蓋十分齊全。

而在我國,2017年,粉末冶金市場汽車應用占比僅為60%。我國粉末冶金汽車零件占比遠低于發達國家,占比提升潛力大。

單車用量方面,中國提升空間同樣相對可觀。2017年,北美粉末冶金零件單車用量可達18.6Kg,日本為8.0Kg,歐洲為7.2Kg,而中國僅為4.5Kg。這種差距產生的主要原因是,我國國內很多粉末冶金產品達不到要求的尺寸公差與性能參數,因此,汽車主機廠只能選擇成本更高的鍛造零件與機加工零件。

2017年全球平均每輛汽車使用粉末冶金零件重量(Kg)

數據來源:公開資料整理

我國目前平均每輛汽車粉末冶金制品用量僅約5kg,遠低于歐洲的14kg,美國的19.5kg。另一方面,2016年,我國國內汽車粉末冶金制品占粉末冶金總產品的比例雖提升至約60%,但仍然遠低于發達國家80%的比例。

不同國家汽車粉末冶金零件用量(單位:kg)

數據來源:公開資料整理

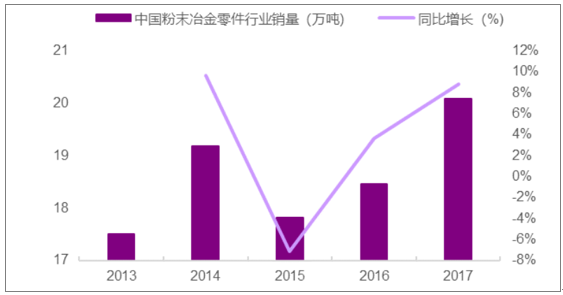

中國粉末冶金起步較晚, 1948 年我國硬質合金產量僅有 2-3 萬噸,但 2000年后我國粉末冶金市場迅速崛起。 2009 年我國粉末冶金行業產量為 11.30萬噸,超過日本躍居亞洲首位。 2014 年粉末冶金行業銷量達 19.18 萬噸,2017 年增長至 20.08 萬噸, 增幅為 4.7%。

粉末冶金零件銷量(萬噸)

數據來源:公開資料整理

下游應用方面, 隨著我國汽車行業的快速發展,粉末冶金制品本土化需求不斷擴大。我國粉末冶金零件產業最主要的市場已經由冰箱壓縮機產業、空調壓縮機產業、摩托車產業逐漸演變為汽車產業。

營業收入方面, 2016 年我國粉末冶金行業總收入為 64.25 億元,同比增長 4.81%。汽車零件方面收入為 40.08 億元,同比增長 7.92%。粉末冶金汽車零件在中國粉末冶金行業市場的占比已超60%。

銷量方面, 2016 年應用于汽車方面的粉末冶金零件共 10.09 萬噸,占比54.69%,同比上升 6.55%。

三、全球粉末冶金行業集中度分析

2016 年 GKN 公司粉末冶金銷售收入為 10.3 億英鎊(折合美元 15.39 億美元),約占 17%左右的市場份額。緊隨其后的為日本住友, 2016 年銷售收入為 762 億日元(約 6.81 億美元),約占 8%左右的市場份額。

全球粉末冶金零件市場份額

數據來源:公開資料整理

2017 年 GKN 粉末冶金營業收入(分地區)

數據來源:公開資料整理

2017 年 GKN 粉末冶金銷售行業分布

數據來源:公開資料整理

2017 年 GKN 粉末冶金下游客戶

數據來源:公開資料整理

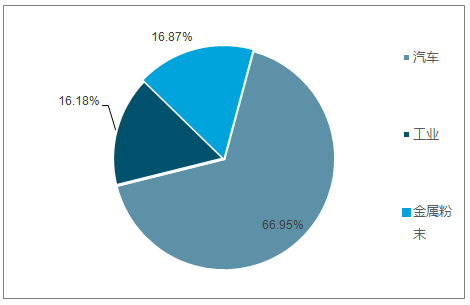

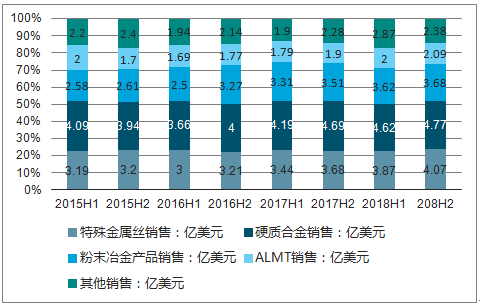

日本住友各部門銷售情況(單位:億美元)

數據來源:公開資料整理

日本住友粉末冶金產品銷售情況

數據來源:公開資料整理

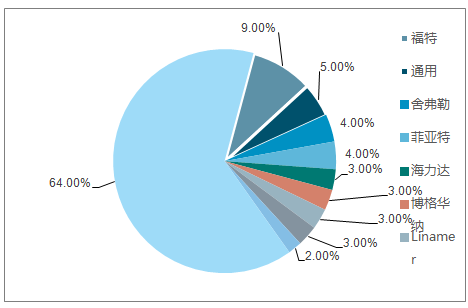

全球粉末冶金行業集中度高, 2017 年前 10 企業市場份額占比可達 52%。 GKN 為行業龍頭,約占粉末冶金市場 17%份額,日本住友、日本日立排名二三, 占比分別為 8%、 5%。

四、 中國粉末冶金行業市場空間測算

1、預計 2020 年國內汽車市場109 億元,復合增速 28%

假設條件 1:預計 2018 年我國汽車產量增速約為 3.00%, 2019、 2020 年增速約為5.00%,截至 2020 年,中國汽車產量將為 3295.21 萬輛。

假設基于以下幾點:

1、 2017 年中國汽車產量為 2901.80 萬輛,同比增長 3.20%。中國汽車發展趨勢良好, 2018 年將繼續保持 3.00%左右增速。

2、大眾中國 CEO 預計 2020 年我國汽車銷量將達到 3200 萬輛左右,加之2018 年中國汽車領域開放政策實施,預計 2019、 2020 年中國汽車產量增速為 5.00%左右。

中國汽車產量

數據來源:公開資料整理

粉末冶金在汽車上主要應用在發動機與變速箱兩個領域,假設2020年乘用車銷量達3000萬輛,發動機粉末冶金零部件市場規模約40億元,變速箱粉末冶金零部件市場規模約150億元。加上用于汽車底盤等的粉末冶金零件,國內汽車粉末冶金市場空間達200億元。

2020年我國乘用車粉末冶金零部件市場規模預測(單位:億元)

數據來源:公開資料整理

假設條件 2:

預計 2020 年我國平均每輛汽車粉末冶金材料用量有望達到日本水平,即8.0kg,未來三年復合增速為 13.30%。

主要由于目前我國平均每輛整車粉末冶金材料用量僅為 4.5kg,隨著汽車輕量化發展,同步器滑塊、氣門導管、發電機電刷等粉末冶金應用領域的打開,粉末冶金材料用量有望上升。

假設條件 3:

2020 年汽車方面粉末冶金材料平均銷售單價為 41320.70 元/噸,2018~2020年三年復合增速為 1.00%。

主要基于隨著汽車粉末冶金領域的打開,部分傳統汽車高端零件有望被粉末冶金零件替代,售價增長。

根據測算預計 2018、 2019、 2020 年粉末冶金汽車零部件市場空間為 66.59、 86.09、 108.99 億元, 年均復合增速為 28.41%。

汽車方面粉末冶金市場空間測算

- | 2016 | 2017 | 同比增長(%) | 2018E | 同比增長(%) | 2019E | 同比增長(%) | 2020E | 同比增長(%) |

汽車產量(萬輛) | 2811.91 | 2901.8 | 3.20% | 2988.85 | 3.00% | 3138.3 | 5.00% | 3295.21 | 5.00% |

平均每輛汽車所用粉末冶金重量(kg) | 3.59 | 4.5 | 25.00% | 5.5 | 22.22% | 6.7 | 21.82% | 8 | 19.40% |

汽車所用粉末冶金重量(萬噸) | 10.09 | 13.05 | 29.34% | 16.44 | 25.98% | 21.04 | 27.92% | 26.38 | 25.34% |

銷售價格(元/噸) | 39708.38 | 40105.46 | 1.00% | 40506.52 | 1.00% | 40911.59 | 1.00% | 41320.7 | 1.00% |

市場空間(億元) | 40.08 | 52.34 | 30.59% | 66.59 | 27.22% | 86.09 | 29.18% | 108.99 | 26.60% |

數據來源:公開資料整理

2、預計 2020 年國內整體市場137 億元,復合增速 20%

國內粉末冶金市場除了汽車市場外,還由家用電器、摩托車等板塊構成。

假設條件 1:

2018、 2019、 2020 年汽車方面粉末冶金材料市場空間為 66.59、 86.09、108.99 億元,2018~2020 三年復合增長率為 28.41%。

假設條件 2:

基于家用電器(空調、冰箱)、摩托車行業增速放緩或負增長,假設家用電器 2018 年、 2019 年、 2020 年粉末冶金用量增速為 5.00%、 4.00%、3.00%。摩托車 2018 年、 2019 年、 2020 年用量增速為 12.00%、 8.00%、8.00%。

假設基于以下兩點:

1、家用電器方面,粉末冶金零部件主要用于空調和冰箱。基于(1) 房地產銷售大幅回落。 2018 年上半年商品房銷售面積累計增長率已經降至 3.3%,

品銷售增速回落高達 12.8 個百分點。(2)需求提前透支。 2018 年夏天來臨較早,提前透支 7、 8 月份需求,判斷下半年市場增長或出現明顯回落,整體來看家用電器(空調、冰箱)增速放緩。

2、 2017 年摩托車行業出現小幅增長,主要基于我國經濟環境好轉、出口恢復性增長(出口占我國摩托車總銷量 40%以上)。2018 年在貿易保護主義抬頭、新國四標準排放實施背景下,摩托車行業產量或將下跌。

假設條件 3:

基于家用電器(空調、冰箱)、摩托車行業增速放緩或負增長,預計家用電器、摩托車行業粉末冶金零件價格逐年下跌。 2018 年、 2019 年、 2020年家用電器粉末冶金零件均價約為 25323.00、 24738.15、 24344.66 元/噸,摩托車粉末冶金均價約為 15217.39、 14475.81、 13768.66 元/噸。

預計 2018 年、 2019 年、 2020 年粉末冶金行業市場空間可達 92.76 億元、 113.28 億元、 137.29 億元, 年均復合增速為 20.78%。

粉末冶金市場空間預測

- | 汽車 | 家用電器 | 摩托車 | 電動工具 | 工程機械 | 農機零件 | 其他 | 合計 |

產量(萬噸) | 9.47 | 3.2 | 150.00% | 0.35 | 79.00% | 1.12 | 139.00% | 17.82 |

市場空間(億元) | 37.14 | 9.6 | 309.00% | 0.83 | 223.00% | 3.97 | 445.00% | 61.3 |

市場份額(%) | 60.58% | 15.66% | 5.04% | 1.35% | 3.64% | 6.48% | 7.26% | 100.00% |

產量(萬噸) | 10.09 | 3.48 | 178.00% | 0.38 | 92.00% | 0.75 | 105.00% | 18.45 |

同比增長(%) | 6.55% | 8.75% | 18.67% | 8.57% | 16.46% | -33.04% | -24.46% | 3.54% |

市場空間(億元) | 40.08 | 9.58 | 3.28 | 1.28 | 2.69 | 3.18 | 4.16 | 64.51 |

同比增長(%) | 7.92% | -0.21% | 6.15% | 54.22% | 20.63% | -19.90% | -6.52% | 5.24% |

市場份額(%) | 62.13% | 14.85% | 5.08% | 1.98% | 4.17% | 4.93% | 6.45% | 100.00% |

產量(萬噸) | 13.06 | 3.69 | 2.05 | 0.41 | 1.04 | 0.64 | 1.01 | 21.9 |

同比增長(%) | 29.44% | 6.03% | 15.17% | 7.89% | 13.04% | -14.67% | -3.81% | 18.70% |

市場空間(億元) | 52.37 | 9.69 | 3.41 | 1.88 | 3.19 | 2.78 | 4.1 | 77.42 |

同比增長(%) | 30.66% | 1.15% | 3.96% | 46.88% | 18.59% | -12.58% | -1.44% | 20.01% |

市場份額(%) | 67.64% | 12.52% | 4.40% | 2.43% | 4.12% | 3.59% | 5.30% | 100.00% |

產量(萬噸) | 16.44 | 3.87 | 2.3 | 0.44 | 1.15 | 0.6 | 0.99 | 25.79 |

同比增長(%) | 25.88% | 4.88% | 12.20% | 7.32% | 10.58% | -6.25% | -1.98% | 17.76% |

市場空間(億元) | 66.59 | 9.8 | 3.5 | 2.47 | 3.65 | 2.69 | 4.06 | 92.76 |

同比增長(%) | 27.15% | 1.14% | 2.64% | 31.38% | 14.42% | -3.24% | -0.98% | 19.81% |

市場份額(%) | 71.79% | 10.56% | 3.77% | 2.66% | 3.93% | 2.90% | 4.38% | 100.00% |

產量(萬噸) | 21.04 | 4.01 | 2.48 | 0.46 | 1.24 | 0.58 | 0.97 | 30.7 |

同比增長(%) | 27.98% | 3.62% | 7.83% | 4.55% | 7.83% | -3.33% | -2.02% | 19.04% |

市場空間(萬元) | 86.09 | 9.92 | 3.59 | 2.98 | 4.02 | 2.65 | 4.03 | 113.28 |

同比增長(%) | 29.28% | 1.22% | 2.57% | 20.65% | 10.14% | -1.49% | -0.74% | 22.12% |

市場份額(%) | 76.00% | 8.76% | 3.17% | 2.63% | 3.55% | 2.34% | 3.56% | 100.00% |

產量(萬噸) | 26.38 | 4.12 | 2.68 | 0.48 | 1.3 | 0.58 | 0.97 | 36.51 |

同比增長(%) | 25.38% | 2.74% | 8.06% | 4.35% | 4.84% | 0.00% | 0.00% | 18.93% |

市場空間(萬元) | 108.99 | 10.03 | 3.69 | 3.52 | 4.39 | 2.64 | 4.03 | 137.29 |

同比增長(%) | 26.60% | 1.11% | 2.79% | 18.12% | 9.20% | -0.38% | 0.00% | 21.20% |

市場份額(%) | 79.39% | 7.31% | 2.69% | 2.56% | 3.20% | 1.92% | 2.94% | 100.00% |

數據來源:公開資料整理

其中汽車方面粉末冶金市場份額不斷提升, 2020 年預計汽車方面粉末冶金市場份額可達 79.39%左右,達到發達市場國家平均水平下限。

汽車方面粉末冶金市場份額

數據來源:公開資料整理

3、粉末冶金市場空間廣闊

我國粉末冶金市場空間廣闊。一方面,汽車行業是中國粉末冶金零件行業最大市場,雖然其占粉末冶金零件市場的比例從2005年的32.0%增加至2017年的60.0%,但仍遠低于發達國家90%的占比水平,提升空間潛力大。另一方面,隨著《中國制造2025》的頒布,我國現有的粉末冶金生產技術、規模有望不斷突破,國內已經涌現出一批以民鑫粉末為代表的技術先進、高端工藝領先的粉末冶金生產商。

其實,從各方面的數據可以看出,現階段國內粉末冶金的發展主要是受到汽車市場應用的驅動,以民鑫粉末為例,近年來在與其合作的客戶名單中,汽車制造公司將近占了一半的比重,其中包括比亞迪、福特、馬自達、奧迪、大眾、特斯拉等知名汽車品牌。而粉末冶金工藝之所以能在汽車領域如此吃香,很大原因便源于這工藝自身的優越性。眾所周知,粉末冶金工藝生產機械結構件具有少無切削、生產效率高、材料多樣性的優點,因而可以在節能節材的基礎上適應大批量生產,并滿足不同用途結構零件的性能要求。

雖然我國的汽車工業起步較遲,但在現階段汽車政策向好、進口替代加速等條件下,我國粉末冶金零件在汽車制造工業上定會迎來蓬勃發展。

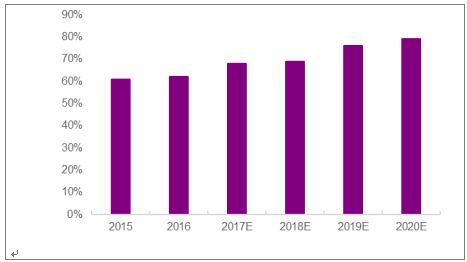

一方面,汽車行業是中國粉末冶金零件行業最大市場,雖然其占粉末冶金零件市場的比例從 2005 年的 32%增加至 2017年的 60%,但仍遠低于發達國家 80%-90%的占比水平,提升空間潛力大。

另一方面,隨著《中國制造 2025》的頒布,我國現有的粉末冶金生產規模、技術有望不斷突破, 進口替代或加速落地,利好國內東睦股份等一系列粉末冶金生產商。對國內粉末冶金市場空間進行了詳細測算,

2018~2020 年可達 92.76 億元、 113.28 億元、 137.29 億元,年均復合增速為 20.78%;其中汽車市場為主驅動力, 2018~2020 年市場空間預計為 66.59、 86.09、 108.99 億元, 年均復合增速為 28.41%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國粉末冶金制造行業市場發展態勢及投資機會研判報告

《2025-2031年中國粉末冶金制造行業市場發展態勢及投資機會研判報告》共七章,包含粉末冶金制造行業主要企業生產經營分析,中國粉末冶金制造行業重點領域需求及前景預測,中國粉末冶金制造行業發展趨勢與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢