一、能源生產情況分析

我國能源工業也稱為燃料動力工業,是指對能源資源進行開發、加工和利用的生產部門,它包括煤炭、石油和電力工業三大部門。

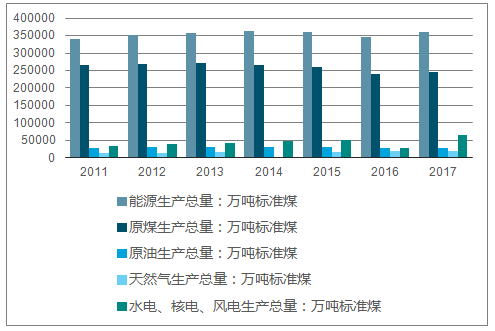

從近十年能源生產數據看,能源生產總量經歷持續增長后在2016年轉頭下降,2017年又開始上揚。2014至2016年原煤產量連年下降,2017年略有回升。原油產量繼2016年低于2億噸后,2017年再次降低。天然氣以及水電、核電、風電產量延續增長態勢,連年上升。

2008~2017年一次能源生產情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國黑龍江省能源行業市場全景調研及投資前景預測報告》

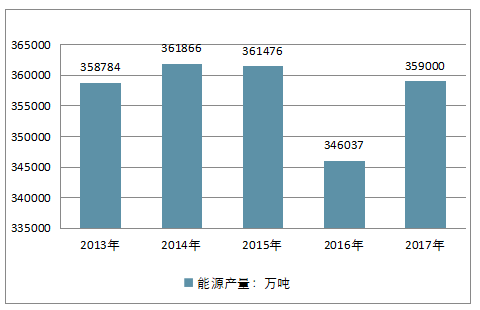

2013-2017年中國能源生產總量在2016年一個高速下降的情況下,2017年能源產量有所上升,但仍低于2014、2015年的產量,2017年中國能源產量為359000萬噸標準煤。

2013-2017年中國能源生產總量走勢

數據來源:公開資料整理

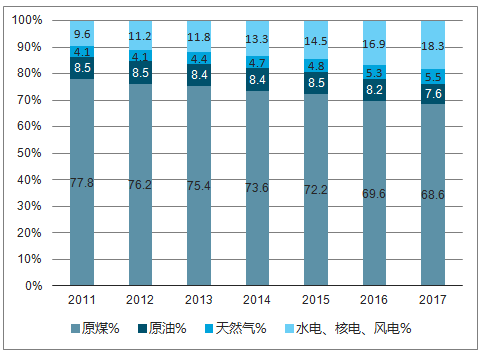

2017年能源生產結構中,原煤占比68.6%,原油占比7.6%,天然氣占比5.5%,水電、核電、風電等占比18.3%。

從近十年間不同品種能源占比看,原煤生產占比在輕微波動之后呈下降趨勢,十年間下降9.2個百分點。原油生產總量占比持續下降,十年間下降2.5個百分點。天然氣和水電、核電、風電等清潔能源生產占比持續上升,清潔能源在能源供應結構中比重增加。

2008~2017年中國能源生產結構(單位:%)

數據來源:公開資料整理

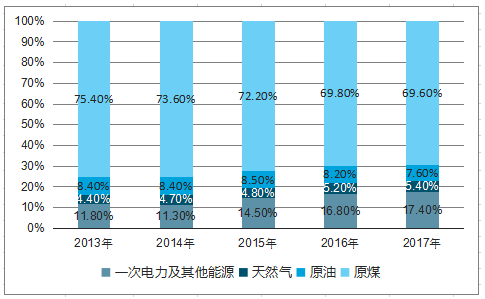

2013-2017年這五年天然氣產量占能源總產量比重在不斷上升,從2013年的4.4%上升到2017年的5.4%,一次電力及其他能源占比從2013年的11.8%提升至2017年的17.4%。我國清潔能源發展越來越受到重視,產量占比不斷提高。相比傳統能源而言,原油也有所下降。

2013-2017年中國各能源產量占總產量比重

數據來源:公開資料整理

二、能源進出口情況分析

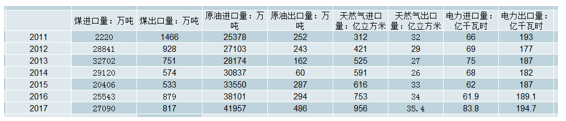

2017年,中國進口煤炭27090萬噸,同比增加1547萬噸,增長6.06%。2013年達到進口峰值3.27億噸之后逐年下滑,至2015年跌至2.04億噸,2016年,借國內煤炭供給側改革之勢,進口煤量反彈至2.55億噸,同比增速高達25.2%。2017年,進口煤增速放緩至6.06%,但仍然突破2.7億噸總量,國內市場對于進口煤仍有一定量的需求。

2017年,中國原油進口量突破4億噸,攀升至41957萬噸,較2016年增長了10.1%,并創歷史新高;2017年全年進口成品油2964萬噸,較2016年增長6.4%。由于國內原油產量不足,而需求較大,所以出口量微乎其微,凈進口量持續走高。

2017年,中國天然氣進口量為6857萬噸(約為956億立方米),與上年同期相比增長26.9%,對外依存度由上年的34.8%增至38.8%。

從近年能源貿易情況看,煤、原油和天然氣進口量均持續增加。出口量較小,與進口量相比有較大差距。

2010~2017年我國能源進出口情況

數據來源:公開資料整理

三、能源消費情況

我國的能源消費總量連續多年位居世界前列。2017年,我國能源消費總量增速回升,除原油外各品種實際消費均有增速回升。

2017年能源消費總量44.9億噸標準煤,比上年增長2.9%。其中全年原油表觀消費量為6.1億噸,首次超過6億噸,同比增長6.0%,增速較上年擴大0.5個百分點。全年天然氣消費量2373億立方米,同比增長15.3%,增速約為上一年的兩倍。天然氣在我國一次能源消費結構中的占比增至約7.2%。

而2016年,能源消費總量為43.6億噸標準煤,同比增速1.4%。煤炭消費量下降4.7%,原油消費量增長5.5%,天然氣消費量增長8.0%,電力消費量增長5.0%。

十年來,能源消費總量持續上升。以2007年能源消費總量31.1億噸標準煤為參照,十年間能源消費增長了44.2個百分點。自2014年以來,增速持續低迷,2017年同比增速2.9%略有回升,距離2010年(7.3%)、2011(7.3%)年的高增速仍有相當大的差距。

2008~2017年能源消費總量及增速

數據來源:公開資料整理

從不同品種能源消費增速看,煤炭消費增速總體呈現下降趨勢,2014至2016年均呈負值,2017年增速回正,有所回升;石油消費增速有小幅波動,在5%左右徘徊;天然氣消費與水電、核電、風電消費增速則較高。

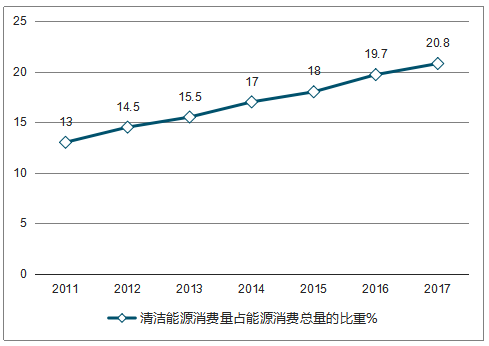

2017年能源消費結構為:煤炭消費量占能源消費總量的60.4%,比上年下降1.6個百分點;天然氣、水電、核電、風電等清潔能源消費量占能源消費總量的20.8%。

從近十年數據看,煤炭、石油這兩種能源消費約占到我國一次能源消費總量的80%~90%,呈下降趨勢,2017年兩者合計占比低于80%,為79.2%。石油消費比重持續上升,達到18.8%。煤炭消費占比呈下降趨勢,短期內仍是我國主要能源來源。而十年間清潔能源消費占能源消費總量的比重從2008年的11.8%上升到2017年的20.8%,幾乎翻番。

總體看來,我國能源構成中,煤炭處于主體性地位,石油消費量高但生產量低,供應依賴進口。清潔能源消費比重持續上升,發展潛力大。

2008~2017年分品種能源占能源消費總量的比重(單位:%)

數據來源:公開資料整理

2008~2017年清潔能源消費量占能源消費總量的比重(單位:%)

數據來源:公開資料整理

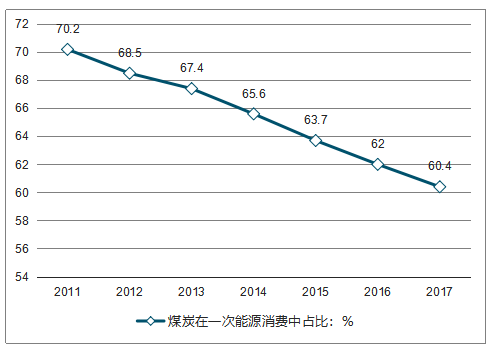

我國能源消費結構中,煤炭消費仍占據主體地位,但呈現逐年下降趨勢,十年間占比下降了12.1個百分點。根據規劃,我國“十三五”期間煤炭消費比重將下降到58%左右,煤炭產量為39億噸,煤炭行業發展面臨歷史性拐點。

2008~2017年煤炭在一次能源消費中占比(單位:%)

數據來源:公開資料整理

四、能源投資情況分析

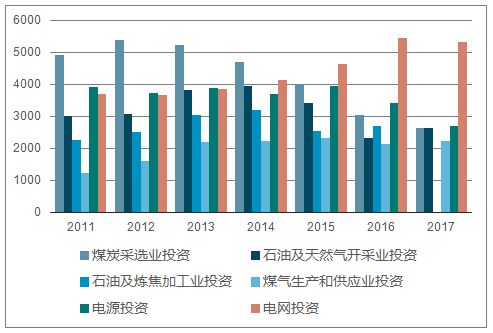

2017年,能源工業固定資產投資中,我國電力、熱力、燃氣及水生產和供應業投資29794億元,增長0.8%,增速回落0.3個百分點;煤炭開采及洗選業投資2648億元,同比下降12.3%;石油及天然氣開采業投資2649億元,同比增長13.9%。

2017年,電源(電源、電網基本建設投資為納入行業統計的大型電力企業完成數)基本建設投資完成額2700億元,同比下降20.8%,其中,水電投資618億元,同比增加0.1%,核電投資395億元,同比下降21.6%,火電投資740億元,同比下降33.9%。電網基本建設投資完成額5315億元,同比下降2.2%。

2008~2017年能源行業固定資產投資(不含農戶,單位:億元)

數據來源:公開資料整理

五、能源效率情況

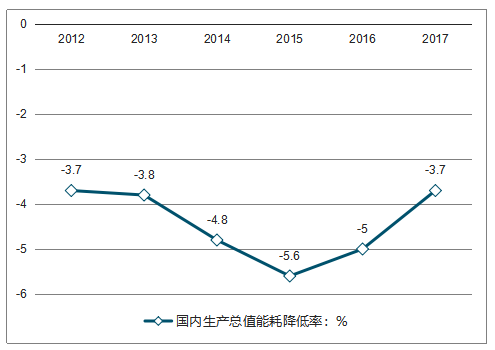

1、能效水平提升,萬元GDP能耗下降3.7%

全國2017年能源消費總量為44.9億噸標準煤,比2016年上升2.9%。萬元國內生產總值能耗同比下降3.7%。重點耗能工業企業單位燒堿綜合能耗下降0.3%,噸水泥綜合能耗下降0.1%,噸鋼綜合能耗下降0.9%,噸粗銅綜合能耗下降4.8%,每千瓦時火力發電標準煤耗下降0.8%。全國萬元國內生產總值二氧化碳排放下降5.1%。

能耗下降,能效水平提升,即用較少的能源生產出了等量的國內生產總值。隨著清潔能源消費量占比不斷提升,意味著能耗降低的同時,用能也更為清潔化。

2012~2017年國內生產總值能耗降低率(單位:%)

數據來源:公開資料整理

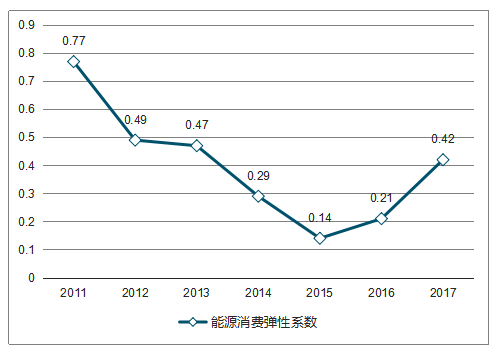

2、能源消費彈性系數分析

能源消費彈性系數是反映能源消費增長速度與國民經濟增長速度之間比例關系的指標,能夠反映經濟增長對能源的依賴程度。據測算,2017年能源消費彈性系數為0.42,較2015、2016年均有回升。

“十二五”期間,我國的能源消費彈性系數有較大程度下降,由2010年的0.69降至2015年的0.14。2012年以來,能源消費彈性系數持續下降,最近兩年有所反彈,但均低于0.5。

2008~2017年能源消費彈性系數

數據來源:公開資料整理

六、能源行業發展新趨勢

隨著中國能源結構轉型升級的加速、全球能源供需格局的變化,能源行業出現了新的挑戰和機遇。未來能源行業將面臨的主要變化包括:對低碳清潔能源需求量上升,創新技術加速涌入能源行業,中國能源行業全球化發展加深。

國際能源行業正在從傳統能源向清潔能源轉變,從高碳向低碳轉變。這就需要能源企業要從單一向多元化功能轉變。

事實上,在這一趨勢下,很多傳統能源公司已開始擴大低碳能源業務,這在天然氣領域和新能源領域表現尤為明顯。

天然氣環保高效,發展也方便,與可再生能源可以形成互補,所以中國的天然氣將迎來快速發展期。為了彌補國內天然氣供應的不足,要加大對LNG的投入。

目前全球LNG的供應形勢較為寬松。全球LNG貿易量從2007年的2264億立方米上升至2017年的3934億立方米,增速為5.7%,2023年全球LNG貿易量將達到5000億立方米,增速為4.1%。LNG貿易量在未來五年將增長30%,推動形成更具有競爭力、全球化天然氣市場。相比管道氣、頁巖氣等替代燃料,進口LNG要具有一定的價格優勢,否則單純依靠政府價格補貼,無法實現長久健康發展。

同時,油氣行業在告別粗獷式發展階段后,對高新科技、新產品的追求表現出了很高的積極性,越來越多企業開始嘗試向能源行業引入跨界新科技。

國際化與跨境產業共同體

中國能源企業國際化發展,成為了備受熱議的話題。當前,由于中國對海外油氣進口量的不斷提高,使得中國能源企業的發展必須轉向國際化。

中國的石油對外依存度已達到69%,天然氣達到39%,因此,加強同海外國家的能源合作,對資源的保障非常重要。

為此,不管是在國家層面還是企業層面,中國都在積極布局。例如2018年,中國正式推出了上海原油期貨,以提高中國企業在國際能源市場上的參與度和抗風險能力。

對于期貨行業來講,未來的下游發展就是怎么樣在國際市場上發揮更大的作用。隨著原油期貨的推出,越來越多的涉油企業和境內外金融機構完成了市場的介入,參與了初期工作,使得中國的原油期貨推出后,價格跟歐美市場形成了良好互動關系。

一方面,中國能源市場對外在加大開放程度,國內能源企業在加速拓展海外市場;另一方面,海外能源企業同中國企業合作的意愿也在提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國能源行業市場研究分析及投資前景評估報告

《2026-2032年中國能源行業市場研究分析及投資前景評估報告》共十四章,包含2021-2025年新興能源市場發展分析,能源交易所發展分析,能源市場重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢