2018年上半年,根據商務部數據顯示,全國醫藥商品銷售總額為10366億元,同比增長7.12%。兩票制消化進入尾聲,2018年四季度開始純銷比例還有小幅上升,預計2019年趨于穩定。兩票制重構商業生態,龍頭格局進一步深化。目前藥品批發企業銷售額前100位占全國批發市場總額的83.2%,相比2017年的70.7%,增加了12.5個百分點。2019年流通格局有望進一步深化。

2014-2018年上半年分季度藥品流通直報企業收入

資料來源:《藥品流通行業運行統計分析報告》、智研咨詢整理

2017年全國藥品流通質保企業收入14140億元,同比增長1.07%。2018年上半年收入7350億元,預計2018年收入增速有望超過2017年。

2014-2018年上半年藥品流通質保企業利潤水平

資料來源:《藥品流通行業運行統計分析報告》、智研咨詢整理

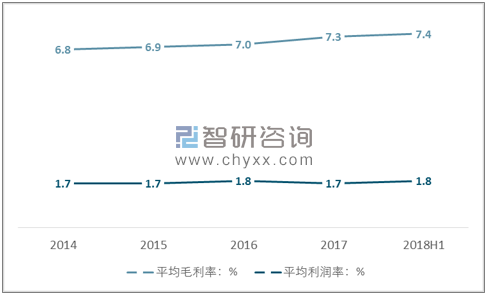

我國藥品流通質保企業平均毛利率近幾年有所上升,2018年上半年藥品流通質保企業平均毛利率7.4%,相比2014年提升了0.6個百分點,由于我國藥品流通的銷售費用較高,受規模擴張的影響,業務推廣費用隨之上升,導致我國藥品流通質保企業的利潤率沒有突出表現。

2010年至2017,醫院端市場藥品銷售占比維持在68%左右,占據了藥品銷售市場的絕對市場份額。但是隨著我國醫藥銷售市場的政策開放以及零售市場成熟的不斷提升,我國零售藥店終端銷售和基層醫療終端的藥品銷售市場有望獲得可觀的份額擴張。

2010-2017年全國藥品市場三大終端銷售額占比

資料來源:智研咨詢整理

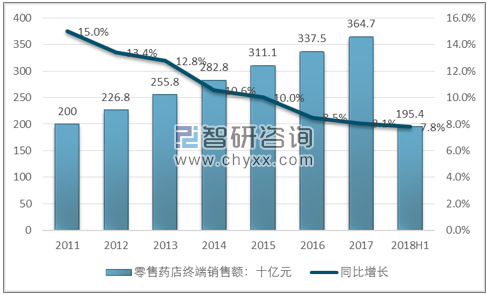

2017年零售藥店市場規模為3,647億元,同比增8.0%。在未來醫藥分家的背景下,流通公司開始想零售終端銷售市場轉型,通過與零售連鎖銷售市場合作,提供線上線下藥品銷售渠道,最大化提升流通藥品的銷售規模。

2011-2018年上半年全國零售藥店終端銷售額

資料來源:智研咨詢整理

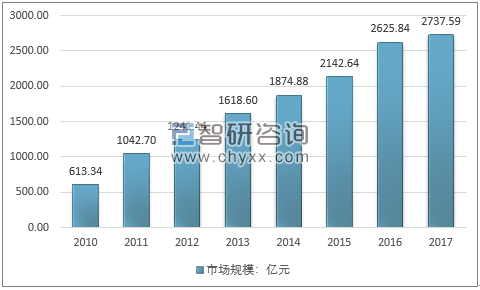

根據智研咨詢發布的《2018-2024年中國藥品流通行業市場運行態勢及投資戰略咨詢報告》數據顯示:目前全國醫療器械市場規模2737.59億元,約為藥品銷售市場的17%,2010-2017年復合增長率為23.83%。而對比發達國家,藥品銷售與醫療器械銷售相當,預計未來3-5年醫療器械行業持續保持20%增長,高于藥品行業增速。

2010-2017年全國醫療器械市場規模分布

資料來源:智研咨詢整理

醫療器械行業正處于政策密集“推進期”。陜西、福建于2016年10月提出耗材采購實施兩票制,青海、安徽、遼寧等省于2017年相繼將醫用耗材也納入兩票制實施范圍。目前全國范圍內器械配送公司非常分散,行業集中度較低,政策規范為醫療器械優質企業創造了良好的競爭環境。

2017年全國醫療器械市場細分領域占比格局

資料來源:智研咨詢整理

由于醫保資金支出規模在2017年加速增長,在上游端,直接刺激了流通公司尋找優質的國內工業品種或者從事進口藥總代業務來獲得增長。同時,由于醫改陣痛,2017年下半年和2018年上半年業績基數較低,2018年下半年和2019年上半年仍然有較好的恢復性增長。

隨著兩票制結束業務結構重新調整,未來應收賬款天數有望穩定,因為流通商具有跟上游廠商的談判優勢,應付周轉天數有望改善。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藥品流通行業市場競爭策略及未來發展潛力報告

《2026-2032年中國藥品流通行業市場競爭策略及未來發展潛力報告》共十三章,包含2021-2025年中國醫療流通產業鏈分析,2026-2032年中國藥品流通行業發展趨勢與前景展望,2026-2032年中國藥品流通行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國藥品流通行業經營模式、行業政策、產業鏈、直報企業主營業務收入、銷售總額、區域分布、產品結構、重點企業經營對比及發展方向分析研判:市場規模保持增長,西藥類占據主要份額[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國藥品流通營業收入、醫藥物流配送及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)