一、電力設備與新能源行業發展總結

1、營收與凈利均呈現穩步增長,但增速有所放緩

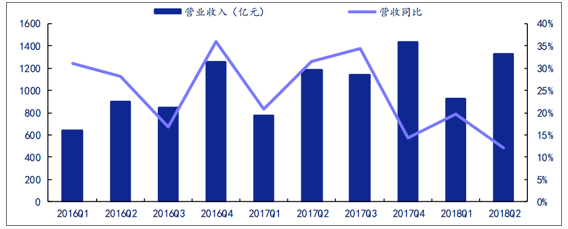

在電力設備與新能源板塊,共統計了 93 家上市公司上半年的經營情況。 2018Q2 合計實現營收 1325.53 億元,同比增長 12.07%, 2018Q1 同比增長 19.71%。 2018Q2 環比 2018Q1 增長 43.85%,單季收入呈遞增趨勢。2018 年上半年,累計實現營收 2246.98 億元,同比 2017H1增長 15.08%。 從歷年單季數據看, 電力設備與新能源板塊存在一定的季節性特征,下半年的營收往往好于上半年,因此預計 2018H2 情況將好于 H1。

電力設備與新能源 93 家上市公司營收情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國新能源汽車行業市場調查及發展趨勢研究報告》

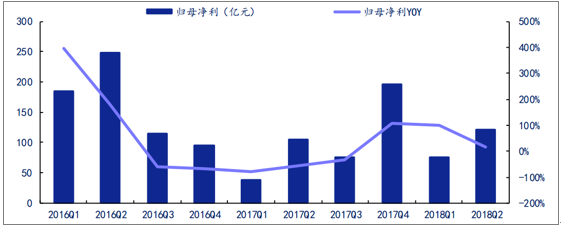

電力設備與新能源板塊 2018Q2 單季實現歸母凈利潤 120.64 億元,同比上升 14.47%,2018Q1 歸母凈利潤 75.86 億元,同比增長 98.38%, 2018Q2 環比 2018Q1 增長 59.03%。上半年,累計實現歸母凈利潤 196.5 億元,同比 2017H1 增長 36.81%。

電力設備與新能源 93 家上市公司歸母凈利潤

數據來源:公開資料整理

2、盈利能力基本保持穩定

盈利能力方面,毛利率水平有所下滑,但凈利率水平保持穩定。 利潤率方面,電力設備與新能源行業 2018 年 Q2 的綜合毛利率 27.62%, 環比下降 4%, 同比下降 5.12%。綜合凈利率10.32 %, 環比增長 4.88%,同比下降 25.38%。

從期間費用來看, 2017 年以來期間費用的增速有所減緩,但整體還是高于行業的營增速。2015-2018年間,電力設備與新能源 93 家上市公司的期間費用增速分別為 28.5%、31.4%、28.5%和 18.8%,同期行業的營收增速分別為 27.1%、 29.4%、 25.1%和 17.1%。

從費用率的角度,則可以清楚在看到管理費用率持續上升,而銷售費用率是逐年下降的。管理費用率的持續攀升使得期間費用率從 2015H1r 14.25%增加到 2018 H1 的 15.0%。再對比職工薪酬和研發費用投入的變化,近年來人工成本上升和科技研發投入加大是行業管理費用持續上升的最主要原因。

3、資產負債率有所攀升,但仍處于較低水平

2018 年上半年電力設備與新能源 93 家上市公司整體的資產負債率為 41.4%,過去幾年資產負債率水平逐年攀升(2015-2017 年間整體資產負債率分別為 32.1%, 35.8%和 40.0%,這可能主要是近年來新能源領域高杠桿率的重資產規模擴張較快所致。但相對來說, 電力設備新能源企業的整體資產負債率水平并不高。 從經營性現金流情況來看,整體經營都處于比較健康的狀態,經營性現金流存在季節性波動, 但經營性現金流與營收基本處于較穩定的 80-90%區間。

電力設備與新能源 93 家整體資產負債率

數據來源:公開資料整理

電力設備與新能源 93 家上市公司經營性現金流(億元)

數據來源:公開資料整理

二、 新能源汽車產銷量同比、 動力電池同環比穩步增長

(一) 新能源汽車產銷量情況分析

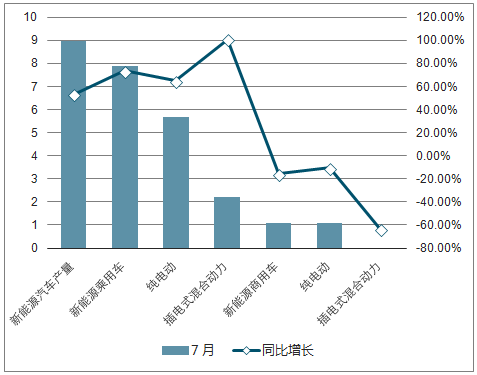

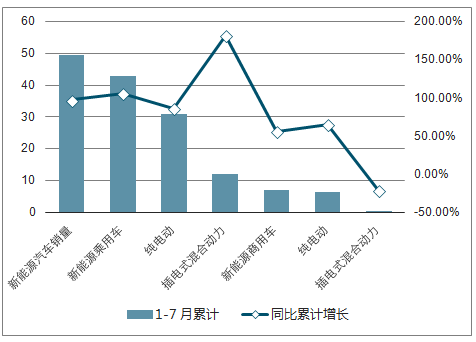

7 月,新能源汽車產銷量同比保持穩步增長,產量環比恢復正增長,銷量環比下滑幅度縮窄。2018 年 7 月新能源汽車產銷量分別為 9.0 萬輛和 8.4 萬輛,同比增長 53.6%、 47.7%;產量環比增長 5.5%,銷量環比小幅下降 0.9%,降幅較 6 月收窄。1-7 月,新能源汽車累計產銷量保持高增速。 2018 年 1-7 月新能源汽車累計產銷量分別為 50.4 萬輛和 49.6 萬輛,較 2017 年 1-7 月累計產銷量分別增長 85.0%和 97.1%。

2017-2018 年新能源汽車產銷量情況(萬輛)

數據來源:公開資料整理

新能源乘用車實現同比穩步增長、環比恢復正增長。 7 月,新能源乘用車產銷量分別

為 7.9 萬輛、 7.4 萬輛,同比分別增長 73.7%、 66.1%,環比分別增長 8.2%、 0.6%。 1-7 月,新能源乘用車累計產銷量分別為 43.4 萬輛、 42.8 萬輛,同比分別增長 93.0%、 105.8%,延續高增長趨勢。

純電動仍為新能源乘用車產銷量貢獻主力,插混產銷量同比保持高增長、單月銷量高于產量。7 月,純電動乘用車產銷量分別為 5.7 萬輛、5.0 萬輛,同比分別增長 65.0%、49.4%,產量環比增長 10.3%,銷量環比下降 2.7%,降幅較 6 月收窄。插電式混合動力乘用車產銷量分別為 2.2 萬輛和 2.3 萬輛,繼續單月銷量高于產量趨勢,產銷量同比分別增長 101.4%和 118.7%,環比分別增長 3.0%和 8.5%,環比增速較 6 月放緩。

補貼退坡對于新能源商用車產銷量的影響持續,同環比均繼續下降。 7 月,新能源商用車產銷量分別為 1.1 萬輛、1.0 萬輛,同比分別下滑 15.4%、18.3%,環比分別下滑 10.0%、10.5%。1-7 月,新能源商用車累計產銷量分別為 7.0 萬輛、 6.8 萬輛,同比分別增長 47.2%、55.5%。

新能源商用車產銷均以純電動為主, 7 月純電動商用車產銷量分別為 1.1 萬輛和 1.0萬輛,同比分別下滑 10.5%和 13.7%,環比分別下滑 10.0%和 10.7%。

2018 年 7 月新能源汽車產量及同比增長情況(萬輛)

數據來源:公開資料整理

2018 年1- 7 月新能源汽車產量及同比累計增長情況(萬輛)

數據來源:公開資料整理

2018 年 7 月新能源汽車銷量及同比增長情況(萬輛)

數據來源:公開資料整理

2018 年1-7 7 月新能源汽車銷量及同比累計增長情況(萬輛)

數據來源:公開資料整理

(二)新能源汽車銷售的主力車型分析

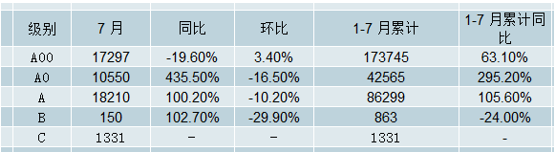

從新能源乘用車級別來看, 7 月, A00 級乘用車同比繼續下滑,環比小幅上漲。7月,新能源乘用車共計銷售 70835輛,同比增長64.3%,環比小幅下滑 1.2%。其中, A00 級、 A0 級、 A 級、 B 級、 C 級乘用車分別銷售 17297 輛、10550 輛、 34035 輛、 6010 輛、 2943 輛, A00 級乘用車銷量同比繼續下滑 19.6%, A0 級、A 級、 B 級乘用車同比分別增長 435.5%、 94.4%、 182.0%; A00 級乘用車環比小幅增長3.4%, A0 級、 A 級乘用車環比分別下滑 16.5%、 10.6%, B 級、 C 級乘用車環比顯著增長82.1%、 216.8%。

2018 年 7 月新能源乘用車銷量情況(輛)

級別 | 18-7 月 | 18-6 月 | 17-7 月 | 同比 | 環比 |

A00 | 17297 | 16726 | 21511 | -19.6% | 3.4% |

A0 | 10550 | 12628 | 1970 | 435.5% | -16.5% |

A | 34035 | 38076 | 17505 | 94.4% | -10.6% |

B | 6010 | 3301 | 2131 | 182.0% | 82.1% |

C | 2943 | 929 | 0 | - | 216.8% |

總計 | 70835 | 71660 | 43117 | 64.3% | -1.2% |

數據來源:公開資料整理

1、 純電動 A0 級、 A 級等乘用車同比高增長、環比下滑, A00 級車同比下滑、環比增長

7 月, 純電動 A0 級、 A 級、 B 級乘用車分別銷售 10550 輛、 18210 輛、 150 輛,同比分別增長 435.5%、 100.2%、 102.7%,環比分別下滑 16.5%、 10.2%、 29.9%;純電動 C 級乘用車銷售 1331 輛,與去年同期和上月的零銷售相比,表現良好; A00 級乘用車銷售 17297 輛,同比下滑 19.6%,環比小幅增長 3.4%。

2018 年 7 月純電動各級別新能源乘用車銷量情況(輛)

數據來源:公開資料整理

2018 年 7 月純電動各級別新能源乘用車銷量情況(輛)

數據來源:公開資料整理

2、純電動乘用車銷售主力情況分析

純電動 A00 級、 A0 級、 A 級、 B 級、 C 級乘用車在純電動乘用車中的占比分別為 36.4%、 22.2%、 38.3%、 0.3%、 2.8%,純電動 A00級、 C 級乘用車占比較上月均提升 2.8 個百分點,純電動 A0 級、 A 級、 B 級乘用車占比較上月分別下滑 3.1%、 2.4%、 0.1%。 A 級乘用車在純電動乘用車中的占比較上月有所下滑,但是仍然是純電動乘用車中的銷售主力車型。

2018年7月純電動乘用車各級別銷售占比

數據來源:公開資料整理

2018年6月純電動乘用車各級別銷售占比

數據來源:公開資料整理

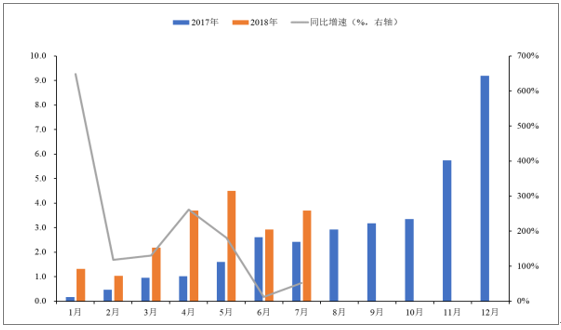

(三) 7 月鋰電裝機情況分析

7 月,電動汽車市場實現鋰電裝機 3.70GWh,同比增長 52.5%,環比增長 26.7%,市場正在逐步消化補貼政策切換產生的影響,鋰電裝機實現穩步回升。2018 年 1-7 月電動汽車市場實現鋰電累計裝機 19.28GWh,同比增長 108.2%。

2017-2018 年動力電池裝機情況(GWh)

數據來源:公開資料整理

新能源乘用車鋰電裝機同比高增長,環比穩步增長,純電動乘用車裝機扭轉上月環比

負增速。7 月,純電動乘用車實現鋰電裝機 2.31 GWh,同比增長 127.3%,環比增長 51.8%,環比增速轉正且增速較快;插電式混合動力乘用車實現鋰電裝機 0.29GWh,同比增長 75.3%,環比增長 31.4%。

新能源專用車裝機同比、環比改善明顯。 7 月, 新能源專用車實現鋰電裝機 0.43 GWh,同比增長 27.1%, 環比增長 92.4%,同比、環比均實現正增長。新能源客車鋰電裝機同比下滑,插混客車環比增長最快。 7 月,純電動客車實現鋰電裝機 0.64GWh,同比下滑 23.2%,環比下滑 31.9%;插電式混合動力客車實現鋰電裝機 0.02 GWh,同比下滑 71.6%,環比大幅增長 283.4%,是環比增速最快的細分車型。

三、新能源汽車細行業分析

1、動力電池行業分析

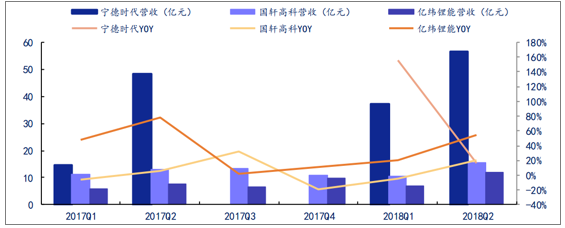

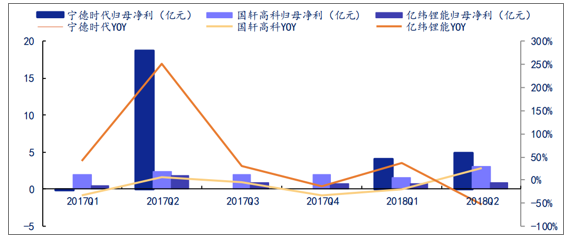

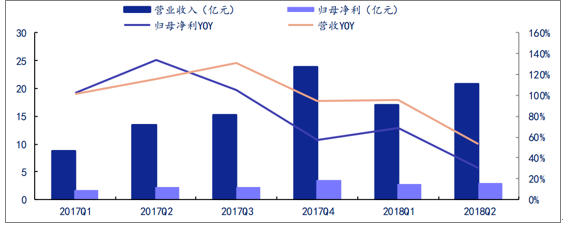

電池在 28 家上市公司中,從事動力電池業務的主要有寧德時代、國軒高科和億緯鋰能三家。2018H1 該 3 家公司合計實現營收 138.51 億元,同比增長 38.03%。其中億緯鋰能上半年營收 18.84 億元,同比增長 40.18%;國軒高科 H1 營收 26.07 億元,同比上升 8.76%;寧德時代 H1 營收 93.6 億元,同比增長 48.71%。

從 2018Q2 的單季營收情況上看, 三家公司均實現了同比和環比的增長。其中, 寧德時代實現營收 56.48 億元,同比增長 16.69%; 國軒高科實現營收 15.47 億元,同比增長 20.01%;億緯鋰能實現營收 12 億元,同比增長 55.04%。

動力電池行業主要上市公司營收情況

數據來源:公開資料整理

從歸母凈利潤上看, 寧德時代、 國軒高科和億緯鋰能在 2018Q2 單季分別實現 4.98 億元、3.05 億元和 0.85 億元。其中, 寧德時代同比下降 73.35%, 國軒高科同比增長 25.51%,億緯鋰能同比下降 52.51%。 寧德時代、 國軒高科和億緯鋰能上半年累計實現歸母凈利潤分別為 9.11、 4.66、 1.59 億元,同比增長分別為-50.94%、 4.72%、 -31.76%。 從扣非角度來看,情況則有所不同。寧德時代 2018H1 的扣非歸母凈利潤同比增長 36.55%,主要系扣除了去年同比轉讓普萊德股權影響;國軒高科和億緯鋰能 2018H1 的扣非歸母凈利潤則是分別同比下滑了 28.9%和 10.81%。

電池行業主要上市公司歸母凈利潤情況

數據來源:公開資料整理

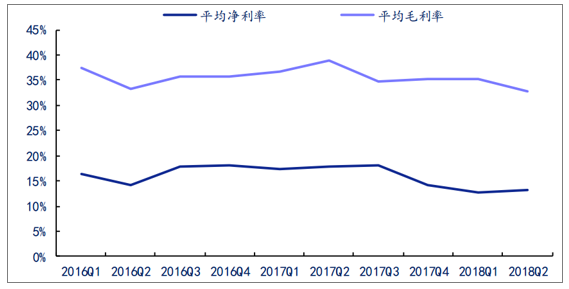

從毛利率上看,三家公司在近兩年均出現了一些下滑,主要原因在于價格端和成本端造成的雙重壓力。

從價格上來看,今年上半年動力電池的價格持續下降。 磷酸鐵鋰電池 PACK 的 ASP 從 17Q4的 1.56 元/Wh 下降到 18Q2 的 1.56 元/Wh,三元電池的 AS 也從 1.50 元/Wh 下降到 18Q2的 1.20 元/Wh。

比較三家公司來看, 國軒高科的利潤率最高, 2018H1 電池業務毛利率為 32.67%、(扣非后)凈利率 7.62%。 這主要是由于國軒高科的產品以鐵鋰為主,而寧德時代等三元電池的占比上升較快,在鈷價上漲、新技術與新產線擴產及下游乘用車企倒逼的情況下,盈利能力受到一些擠壓。

從裝機量上看,寧德時代也是一騎絕塵, 僅看這三家其份額達到 82.04%。從全行業來看, %上半年寧德時代裝機量達到了 6.5GWh,市場份額達到了 42.3%,電池行業頭部效應加劇 Top5 的市場份額合計達到了 77.8%。

2、正/負極材料情況分析

從事正/負極材料的上市公司主要為當升科技、 杉杉股份和璞泰來, 三者在 2018 年上半年的營收均有明顯增長。 其中,杉杉股份實現營收 42.88 億元,同比增長 11.29%;當升科技實現營收 16.3 億元,同比增長 95.21%; 璞泰來營收 13.78,同比增長 44.44%。 Q2 杉杉股份、當升科技和璞泰來的環比增長率分別達到 36.38%、 42.92%和 40.49%。正負從歸母凈利潤上看, 上半年杉杉股份實現歸母凈利 4.66 元,同比增長 37.46%;當升科技實現歸母凈利 1.13億元,同比下降 22.07%;璞泰來實現歸母凈利2.57億元,同比增長 31.12%。

2018年 Q2,三家上市公司的毛利率均出現小幅下降,杉杉股份與當升科技凈利率實現增長,璞泰來凈利率下降,與杉杉股份差距縮小。

上半年當升科技的毛利率為 13.99%,凈利率為 6.76%;杉杉股份毛利率為 24.69%,其中正極材料凈利率 10.01 為%,高于當升科技;璞泰來上半年毛利率 35.67%,同比下降 1.32%,負極材料凈利率為 24.28%,高于杉杉股份的 5.54%。

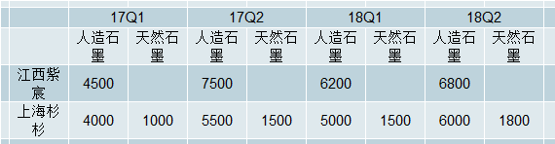

從量價方面來看, 湖南杉杉與當升科技 18H1 正極材料總出貨量都有所上升, 尤其是 NCM 產品。 從價格來看, 盡管目前有所松動, 但整體仍然處于高位。

正極材料行業主要上市企業出貨量 (單位:噸)

數據來源:公開資料整理

18Q2, NCM 均價在 21.5 萬元/噸; LCO 均價在 43 萬元/噸左右。不過相比于 17 年, 當前的單噸毛利有所下滑, 也導致企業毛利率的波動。

負極材料行業主要上市企業出貨量(單位:噸)

數據來源:公開資料整理

3、隔膜行業分析

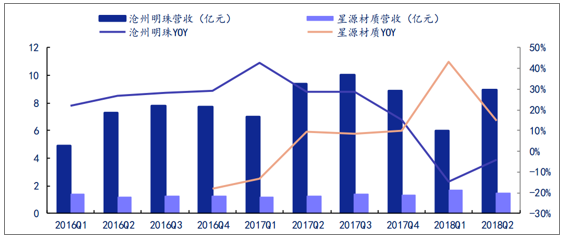

2018 年上半年,隔膜的價格繼續呈下降趨勢,但行業供需缺口仍然存在,企業的銷售量情況樂觀。 從滄州明珠和星源材質 2 家隔膜上市公司的經營情況來看, 星源材質在上半年營收3.18 億元, 同比增長 28.74%;滄州明珠上半年營收 14.96 億元,同比下降 8.5%。 兩家公司近年來均呈現 Q1 至 Q3 同比、環比上升, Q4 略下降的趨勢。上海恩捷上半年營收 4.63 億元,凈利潤為 2.21 億元。

行業 2018Q2 的總營收為 10.44 億元,同比減少 1.79%,環比上升 35.58%。2018 年上半年,累計實現營收 18.14 億元, 同比減少 3.61%。

隔膜行業主要上市公司營收

數據來源:公開資料整理

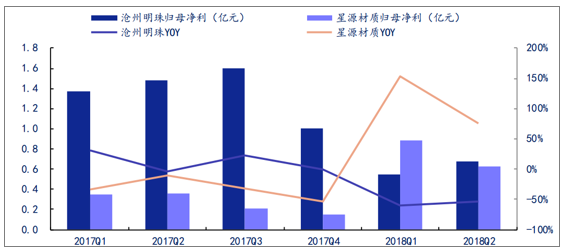

利潤方面,行業 2018Q2 的單季歸母凈利潤合計為 1.31 億元,同比減少 28.8%,環比減少9.03%。上半年累計實現歸母凈利潤 2.75 億元,同比下降 22.75%。

隔膜主要上市公司歸母凈利

數據來源:公開資料整理

隔膜行業的平均毛利率和凈利率在新能源汽車板塊中仍然位于高水平。其中對于純隔膜企業星源材質來說,其積極擴張單價與盈利能力更強的涂覆產品,使得毛利率依然能夠維持在 50%以上的高位, 報告期內,公司平均毛利率為 53.51%, 凈利率單季度表現波動率較大, Q2 為41.55%。 滄州明珠由于當前隔膜業務占比不大,導致綜合毛利率、凈利率都不高

4、電解液行業分析

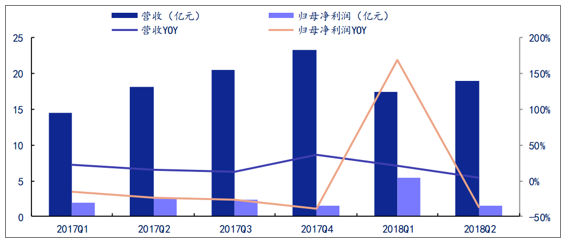

電解液行業受六氟磷酸影響價格持續下降,盡管出貨量同比增長,但是板塊扣非后歸母凈利潤仍然出現負增長。電解液行業共統計了天賜材料、新宙邦、多氟多 3 家上市公司。從行業整體看, 2018Q2 共實現營收 18.93 億元,同比增長 4.01%,環比增長 8.3%;實現歸母凈利潤 1.58 億元,同比減少 37.8%。上半年,共實現營收 36.41 億元,同比增長 11.52%;實現歸母凈利潤 6.98 億元,同比增加 53.41%。 扣非后凈利潤情況不同,天賜材料上半年扣非后歸母凈利潤為 0.09 億元,同比減少 94.74%; 新宙邦與多氟多 H1 扣非后歸母凈利分別同比下降 1.27%與 2.38%。行業整體 H1 扣非后歸母凈利同比下降 43.37%。

電解液行業上市公司營收和歸母凈利潤

數據來源:公開資料整理

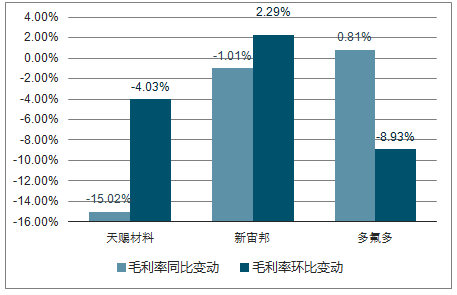

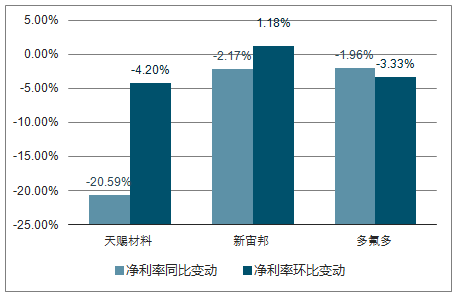

電解液行業毛利率從 16 年開始持續下降, 至 18Q2 為近 3 年最低 26.68%,主要源于電解液市場,尤其是動力類電解液競爭加劇的影響;行業平均凈利率 18Q1 達到近 3 年最高點為39.26%, Q2 跌回 9.4%。

電解液行業主要上市公司 2018Q2 毛利率變化情況

數據來源:公開資料整理

電解液行業主要上市公司 2018Q2 凈利率變化情況

數據來源:公開資料整理

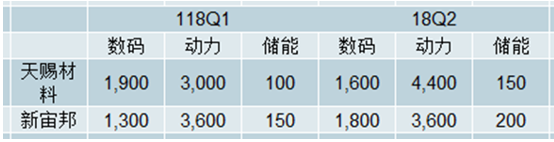

18 上半年電解液主要企業出貨量情況

數據來源:公開資料整理

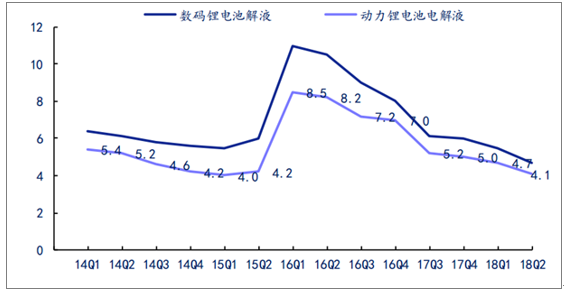

2016Q1 以來,國內電解液價格一直處于下降通道,動力鋰電池電解淮的價格從高點的 8.5 萬元/噸下跌至 4.1 萬元/噸,基本達到前期較低水平。近期由于電池排產環比持續上升,溶劑價格也有所上升,預計電解液價格有望企穩回升。

國內電解液價格(萬元/噸)

數據來源:公開資料整理

5、關鍵材料與關鍵零部件行業分析

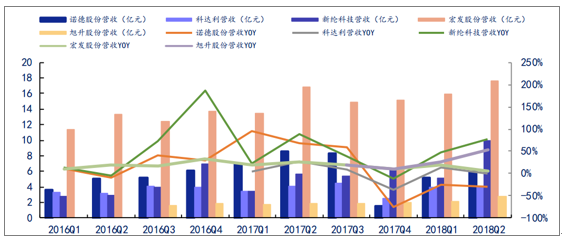

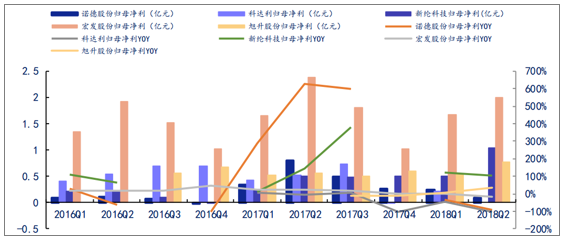

在統計的 5 家上市公司中, 2018 年上半年,銅箔企業諾德股份營收同比下降 28.01%,歸母凈利潤同比下降 71.3%;車身零部件企業旭升股份的營收和歸母凈利潤分別實現 40.46%和20.91%的增長。

關鍵材料與關鍵零部件主要上市公司營收

數據來源:公開資料整理

電池結構件企業科達利與鋁塑膜新綸科技營收增幅分別為 6.96%和 66.33%;科達利歸母凈利潤下降 76.84%,新綸科技歸母凈利上升 110.81%。新綸科技業績上升主要源于二季度千洪電子并表與功能材料銷量上升。汽車繼電器企業宏發股份營收同比增長 10.8%,歸母凈利同比下降 9.16%,系上半年產品結構變化與成本上升影響。

關鍵材料與關鍵零部件主要上市公司歸母凈利

數據來源:公開資料整理

關鍵材料與關鍵零部

數據來源:公開資料整理

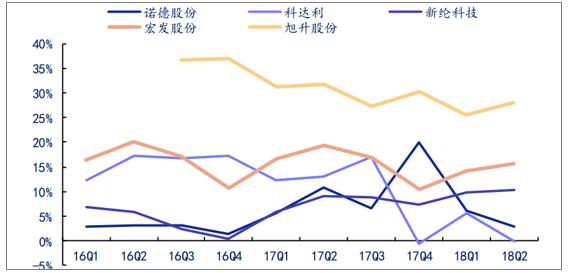

關鍵材料與關鍵零部件主要上市公司凈利率

數據來源:公開資料整理

6、鋰電設備行業分析

鋰電設備行業主要以贏合科技、星云股份、先導智能和科恒股份 4 家上市公司作為統計樣本。受益于新能源汽車行業需求增加,鋰電池相應擴產, 上半年 4 家設備企業營收都平穩增長。合計 H1 營收 37.72 億元,同比上升 70.14%。 歸母凈利方面,上半年只有贏合科技與先導智能實現同比增長, 分別為 47.83%與 82.68%。 H1 鋰電設備整體歸母凈利 5.5 億元,同比上升 46.28%。2018Q2 行業總體實現營收 20.73 億元,同比增長 53.67%;實現歸母凈利潤 2.87億元,同比增長 30.45%。

鋰電設備行業營收和歸母凈利潤

數據來源:公開資料整理

2018Q2 行業的平均毛利率較 Q1 下降 2.64%, 為 32.69%; 平均凈利率為 13.22%, 較 2017年 Q2 下降了 4.65%,較 2018Q1 上升了 0.61%。

鋰電設備行業盈利能力

數據來源:公開資料整理

具體來看,不同公司的毛利率和凈利率差異較大。 星云股份的毛利率在 45%以上,科恒股份的毛利率剛超過 20%; Q2 先導智能凈利率降至 19.63%,贏合科技與星云股份凈利率上升,與先導智能差距縮小,科恒股份凈利率最低, Q2 至 1.55%。

7、電機行業分析

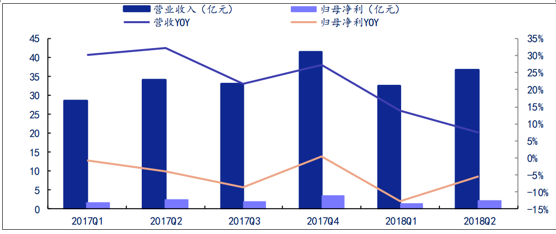

電機行業共統計了 4 家上市公司(大洋電機、方正電機、 長鷹信質、凱中精密)的經營數據。整體來看, 2018Q2 共實現營收 36.67 億元, 同比增長 7.35%,環比增長 12.79%;實現歸母凈利潤 2.28 億元,同比下降 5.39%,環比增長 58.33%。 2018 年上半年,累計實現營收69.13 億元,同比增長 10.26%;實現歸母凈利潤 3.72 億元,同比下滑 8.37%。

新能源車用電機上市公司營收和歸母凈利潤

數據來源:公開資料整理

近幾年行業平均毛利率與凈利率均單季小幅波動, 從毛利率上看,行業 2017 年 Q4 后有所下降, 目前下滑至 21.98%;凈利率 Q2 為 9.23%,較 Q1 有小幅提升,但同比來看水平在下降。

8、電控行業分析

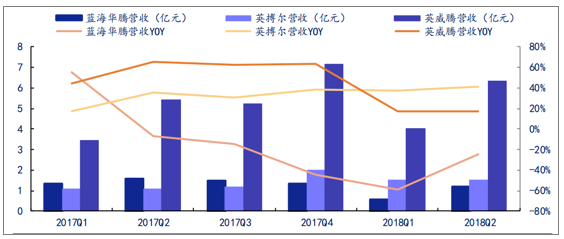

在電控行業中,共選取了 3 家上市公司進行統計,分別為藍海華騰、 英搏爾、 英威騰。 整體來看,行業上半年累計營收15.14億元,同比增長 8.53%;歸母凈利 1.5億元,同比下降 25.37%。

新能源車電控主要上市公司營收及增長

數據來源:公開資料整理

新能源車電控主要上市公司凈利率

數據來源:公開資料整理

3 家公司凈利率單季波動都較大,上半年英搏爾呈下降趨勢,另外兩家上升趨勢,至 Q2 英威騰與英搏爾趨于一致,藍海華騰最低為 6.87%。

四、動力電池市場集中度分析

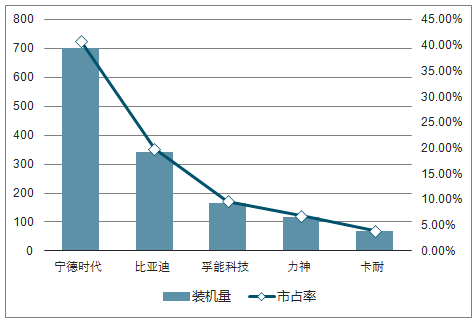

(一)寧德時代穩居裝機量榜首, 累計裝機占比逾四成

1、電芯供應商動力電池裝機情況分析

7 月,電芯供應商裝機前二十位裝機電量共計 3.60GWh,占總體裝機電量的 97.4%,較上月提升 0.5 個百分點,行業集中度進一步提升。寧德時代、比亞迪、 力神位居前三位。寧德時代以 1.51GWh 的裝機量位居動力電池裝機首位,市占率為 40.8%,較上月上升 2.5 個百分點;比亞迪以 0.88 GWh 的裝機量位居第二位,市占率為 23.7%,較上月下滑 3.9 個百分點; 力神以 0.28 GWh 的裝機量位居第三位,市占率為 7.5%,較上月提升 3.4 個百分點。

6月各電芯供應商動力電池裝機情況

數據來源:公開資料整理

7月各電芯供應商動力電池裝機情況

數據來源:公開資料整理

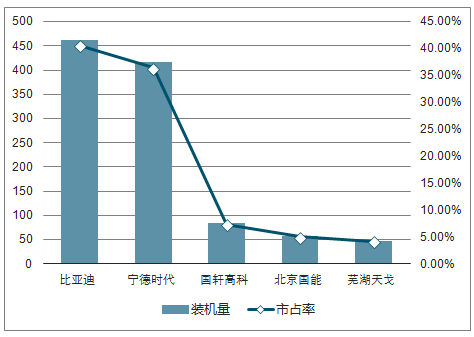

2、 1-7 月各電芯供應商動力電池裝機情況

1-7 月 | 電芯供應商 | 裝機量(MWh) | 市占率 |

1 | 寧德時代 | 8090.51 | 42.00% |

2 | 比亞迪 | 4225.61 | 21.90% |

3 | 國軒高科 | 993.76 | 5.20% |

4 | 孚能科技 | 966.19 | 5.00% |

5 | 力神 | 621.18 | 3.20% |

6 | 億緯鋰能 | 560.57 | 2.90% |

7 | 比克 | 487.98 | 2.50% |

8 | 北京國能 | 318.45 | 1.70% |

9 | 萬向 | 303.18 | 1.60% |

10 | 江蘇智航 | 212.16 | 1.10% |

11 | 蘇州星恒 | 180.67 | 0.90% |

12 | 福斯特 | 160.5 | 0.80% |

13 | 卡耐 | 154.27 | 0.80% |

14 | 微宏動力 | 146.04 | 0.80% |

15 | 天津捷威 | 129.63 | 0.70% |

16 | 廣東天勁 | 125.18 | 0.60% |

17 | 珠海銀隆 | 125.16 | 0.60% |

18 | 哈光宇 | 120.73 | 0.60% |

19 | 東莞振華 | 112.52 | 0.60% |

20 | 鵬輝 | 93.26 | 0.50% |

- | 前二十位累計裝機量 | 18127.55 | 94.00% |

數據來源:公開資料整理

(二)三元、磷酸鐵鋰電池行業集中度分析

1、三元裝機集中度情況分析

寧德時代穩居三元電池裝機首位,力神進入前三位。 7 月,三元動力電池總裝機量為 2.60 GWh,寧德時代以 1.05GWh 的裝機量穩居榜首, 在三元動力電池總裝機量中的占比達 40.2%,較上月小幅下滑 0.7 個百分點。比亞迪實現裝機 0.51GWh,在三元動力電池總裝機量中的占比為 19.6%,位居三元電池裝機第二位,占比較上月小幅下滑 0.3 個百分點。 力神以 0.28GWh 的裝機量進入前三,在三元動力電池總裝機量中的占比為 10.6%,占比較上月小幅提升 3.8 個百分點。天津捷威以 97.64 MWh 的裝機量位列第五位,在三元動力電池總裝機量中的占比為 3.8%。

三元動力電池排名前兩位穩定,前五前五集中度持續提升。三元動力電池裝機前五位合計裝機 2.14 GWh, 占三元動力電池總裝機量的 82.4%,較上月提升 1.1 個百分點,集中度進一步提升。 三元電池裝機排名前兩位穩定,寧德時代、比亞迪穩居第一、二位,后續排位競爭較為激烈。

6月寧德時代蟬聯三元動力電池裝機量首位

數據來源:公開資料整理

7 月寧德時代蟬聯三元動力電池裝機量首位

數據來源:公開資料整理

2、磷酸鐵鋰電池裝機集中度情況分析

寧德時代居磷酸鐵鋰裝機排名首位,南潯遨游進入第五位。 7 月,磷酸鐵鋰動力電池總裝機量為 1.03 GWh,寧德時代以 0.46GWh 的裝機量取代比亞迪成為當月磷酸鐵鋰電池裝機的首位, 占磷酸鐵鋰動力電池總裝機量的 45.1%,較上月提升 8.6個百分點。比亞迪以 0.37GWh 的裝機量位居磷酸鐵鋰電池裝機第二位,占磷酸鐵鋰動力電池總裝機量的 35.6%,較上月下滑 5.0 個百分點。國軒高科以 96.31 MWh 的裝機量位居磷酸鐵鋰電池裝機第三位,占磷酸鐵鋰動力電池總裝機量的 9.4%,較上月提升 2.0 個百分點。南潯遨游以 16.89 MWh 的裝機量位居磷酸鐵鋰電池裝機進入前五,占磷酸鐵鋰動力電池總裝機量的 1.6%。

磷酸鐵鋰前五位集中度提升,寧德時代、比亞迪合計占比逾八成。 磷酸鐵鋰電池裝機前五位合計裝機 1.01 GWh, 占磷酸鐵鋰動力電池總裝機量的 98.1%,較上月提升 4.6 個百分點。 寧德時代、比亞迪合計裝機量占比 80.7%,行業集中度較高。

6月寧德時代居磷酸鐵鋰動力電池裝機量

數據來源:公開資料整理

7 月寧德時代居磷酸鐵鋰動力電池裝機量首位

數據來源:公開資料整理

五、電力設備與新能源行業未來發展分析

國內新能源乘用車“雙積分”長效機制建立,下半年高端車型有望全面接力,消費升級提升需求質量;全球電動化趨勢有望加速,行業需求有望持續高增長。

光伏新政沖擊短期需求,但明后年重返增長可期。國內風電需求2018-2020年有望連續三年高增長,行業本輪的拐點是先運營后制造、先量后價,因此拐點后的反轉具備較強的持續性;電力設備方面,特高壓將進入第二輪建設高峰,建議關注業績改善且估值較低的受益標的平高電氣、許繼電氣,并優選在特高壓建設中業績增長確定性增強,同時引領電網智能化、信息化升級的龍頭標的國電南瑞。

受531政策影響,光伏裝機容量和產品價格下降明顯,風機行業競爭加劇也造成產品價格持續下降。但是,目前新能源行業消納情況已得到顯著改善,前三季度棄風棄光率分別同比減少4.7和2.7個百分點降至7.7%和2.9%,限電改善將助于提升新能源運營項目的盈利能力。三季度,可再生能源配額制的征求意見稿下發,可再生能源配額制進程有望提速,其將進一步保障新能源消納并支撐行業發展。隨著配額制加速落地、產品效率不斷提升及成本持續下降,平價上網階段將加速到來,國內新能源行業發展也將逐漸由政策驅動向市場驅動轉變,行業空間將在實現平價上網之后被進一步打開。未來新能源投資商將更加關注設備的成本及運行效率,供應商中具備規模和技術優勢的優質公司將持續受益。

在電網建設投資放緩的背景下,9月,國家能源局印發《關于加快推進一批輸變電重點工程規劃建設工作的通知》(以下簡稱"通知"),提出加快推進特高壓工程建設,其中涉及9個項目、共計12個特高壓工程,預計投資規模約1800億元,將帶動特高壓核心設備投資額約500億元。近期,青海-河南±800千伏特高壓直流輸電工程已正式獲得發改委核準,該特高壓項目是"通知"中提出需加快推進的特高壓工程之一,此次"青海-河南"項目的核準標志著特高壓項目建設節奏將實質性加快,其余特高壓項目有望在今明兩年陸續核準開工。特高壓項目建設將帶動核心設備需求提升,相關設備制造商將有望持續受益。

工控在各子板塊中營收增速較好、毛利率水平相對較高,未來隨著國內下游制造業投資復蘇、自動化技改和進口替代需求的提升,國內工控企業將迎來良好的發展環境,由于下游行業較為分散,具有規模和技術優勢的企業將更具競爭優勢,顯著受益行業發展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)