2018年,包括小米投資黑鯊、努比亞、華碩等在內,市場上已經出現7款游戲手機。智能手機市場趨于飽和,垂直類手機被視為新方向。這些造型個性突出、性能強勁的新手機,試圖創造出手機市場的突破口。

2018年,在全球游戲市場中,移動游戲成為最大的細分市場,規模占比超過50%,手機游戲同比增長14.2%,高于整體市場增速;《王者榮耀》、《絕地求生》、《堡壘之夜》等主流游戲,注冊用戶均已達到億級。

移動游戲市場的爆發式增長,催生出雷蛇、黑鯊、紅魔、華碩ROG等一系列電競手機,其手機配置有別于普通智能手機,電競手機具備頂級處理器、大內存、獨特的散熱系統、手柄外設,以及背部可變換顏色的logo和光帶。除最早發布的雷蛇一代外,2018年,手機市場有四家公司先后推出6款游戲手機。

移動游戲市場規模的加速增長并沒有完全帶動設備端的增長,2018年12月13日,華碩將一次性計提費用62億新臺幣,包括庫存損失、資產攤銷及組織調整費用,其中大部分是手機業務所致。標志著全球第一大主板生產商華碩在手機領域的失敗。事實上,不僅是華碩手機,近兩年,整個智能手機行業正在“過冬”。

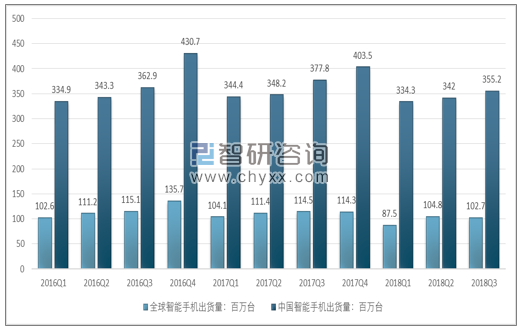

2018年第三季度,全球手機銷量共3.552億臺,環比二季度增加了1320萬臺,但同比2017年同期下跌了6%。

2016-2018年三季度全球及中國智能手機出貨量

資料來源:智研咨詢整理

2018年三季度國內智能手機出貨量1.027億臺,環比2018年二季度減少210萬臺,同比2017年三季度,下降了1160萬臺。

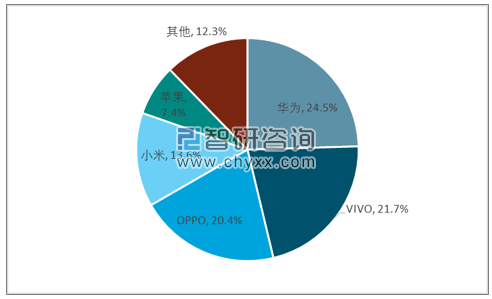

另一方面,2017年至今,智能手機行業市場份額加速向頭部廠商集中,在中國市場上,2018年三季度前四名的市場份額占比80.33%,環比提升0.21個百分點。

2018年三季度全國前五大智能手機廠商市場份額統計

資料來源:智研咨詢整理

智能手機整體出貨量的下降,頭部集團行業集中度上升,促使智能手機中小品牌中正在加速退出或消失。

2018年底,美圖宣布與小米合作,將包括手機的設計、生產、銷售和最終營收均移交小米,僅提供影像技術服務、品牌名稱,換取銷售毛利率的10%;隨后,金立宣布破產,進入破產清算的債券申報階段,錘子手機同樣未能幸免,持續被爆裁員,斷貨,CEO羅永浩辭任法人,公司存款被銀行凍結等負面消息。

發力垂直領域成為市場剩余玩家尋求生機或新增量的方式。將來能夠留下來的通用手機品牌,可能只有兩三家,所以很多品牌都想做垂直領域,如果能在定位上找到差異化,可以分得一個相對比較大、比較穩定的市場。

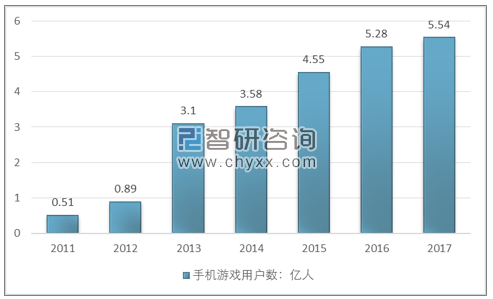

與通用手機市場入冬相反,手機移動游戲市場正是一片紅火。2017年,全球移動游戲市場規模達到461億美元,同比增長19.3%,中國市場規模為1161.2億元。截至2017年底,中國手游APP市場滲透率達到76.1%,用戶規模5.54億,每名手游用戶平均安裝手游類APP3-4個。

2016年,手機游戲用戶數達到5.28億,同比增長15.9%,移動游戲依然是用戶增速最快的一個細分市場,增速較快的主要原因是游戲類型的不斷豐富、移動游戲門檻低、智能手機的普及、網絡的優化等。2017年手機游戲用戶已經上升至5.54億人。

2011-2017年我國手機游戲用戶數走勢

資料來源:GPC、CNG

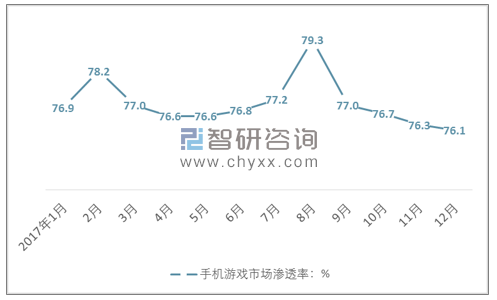

2017年1-12月手機游戲市場滲透率

資料來源:智研咨詢整理

根據智研咨詢發布的《2019-2025年中國智能手機行業市場調查及發展趨勢研究報告》數據顯示:2017年全國手機游戲滲透率維持在77%左右,反映出我國絕大部分智能手機用戶均具有移動游戲開發的潛力,同時可深入開發的數量占比較高。

2017年以來手機市場出現低迷態勢,作為線上最大手機銷售平臺,京東手機決定在市場大環境不景氣的情況下,紅海探藍。另一方面,自陰陽師、王者榮耀開始,到后來吃雞等手游的崛起,手游市場急劇擴張,甚至單款日活用戶逼近億級,這讓京東手機看到了機會。

由京東制定的游戲手機標準包括:CPU主頻率大于2.0Hz,內存最低不得小于64GB,全面屏設計,重量在190克以內,尺寸5.5英寸以上,電池容量不低于3000mAh,具有游戲模式,能夠兼容百款主流游戲。2018年5月,京東手機將游戲手機列為五大戰略之首。

作為重量級渠道,京東領銜制定細分產品標準已非首次。2015年,在筆記本電腦行業整體下滑時,京東曾聯合聯想、華碩、雷蛇、微軟、英特爾、騰訊等公司,成立中國游戲產業聯盟,確立了游戲筆記本的細分領域。截至2018年6月,游戲筆記本的市占率接近四分之一。

一時間,有人將游戲手機視為困境的出口,甚至將其比作智能手機的下一個風口。從2017年11月起,電競外設品牌雷蛇、小米投資的黑鯊科技、努比亞和華碩先后入局,在13個月的時間內,先后推出7款游戲手機。

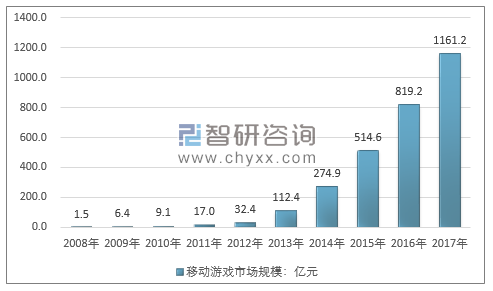

2016年,移動游戲市場實際銷售收入為819.2億元,同比增長59.2%。移動游戲市場競爭激烈,催生精品產生。2017年,移動游戲市場實際銷售收入1161.2億元,占游戲市場份額繼續增加,占57.0%。與2016年比,同比增長41.7%。

2008-2017年我國移動游戲銷售收入走勢

資料來源:GPC、CNG

移動游戲市場規模井噴式增長主要來自于動作角色扮演類游戲以及戰術競技類游戲的貢獻。

中國移動游戲市場各類型移動游戲市場實際銷售收入占比

資料來源:GPC、CNG

2017年,中國移動游戲市場中,動作角色扮演類移動游戲市場實際銷售收入404.5億元,占34.8%;多人在線戰術競技類(MOBA類)移動游戲市場實際銷售收入262.7億元,占22.6%;回合制角色扮演類移動游戲市場實際銷售收入184.9億元,占15.9%;卡牌類移動游戲市場實際銷售收入103.4億元,占8.9%;策略類移動游戲市場實際銷售收入61.2億元,占5.3%;射擊類移動游戲市場實際銷售收入59.7億元,占5.1%;休閑類移動游戲市場實際銷售收入58.3億元,占5.0%。

綜上所述,手機游戲中,畫質高、觸控頻繁的游戲類銷售收入明顯高于休閑類、策略類手機游戲,這也反映出手機游戲市場在向大型綜合類游戲發展,市場對于這類游戲的認可度和追捧度明顯高于其他移動游戲。但上述游戲對于手機配置要求明顯高于其他類游戲,無論是電池容量、CPU頻率還是觸控反饋等等。這一定程度上也給我國游戲手機市場提供了可觀的成長空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告

《2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告》共八章,包含中國智能手機主流品牌市場競爭力分析,中國智能手機市場消費情況調研分析,中國智能手機行業投資與發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國智能手機行業發展全景分析:產品更新換代速度加快,市場換機需求提升,隨著技術的不斷創新,Al手機成為主要創新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國卷軸屏智能手機行業發展現狀及技術研發動態分析:各大手機廠商紛紛布局,技術瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)