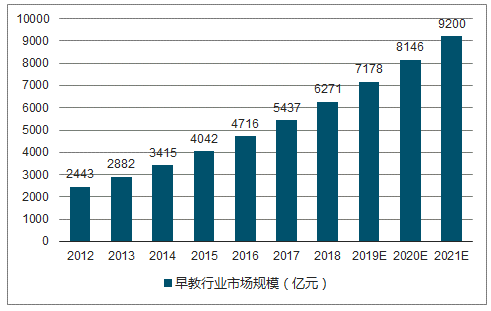

在人口效應、消費升級等因素共同作用下,早幼教市場未來增量可觀,市場規模2021年預計可達9200億。此次學前教育意見稿出臺,幼兒園板塊監管趨嚴、利空明顯,強調回歸教育本質,而非逐利。從中長期看,“嚴監管”下依舊存在機遇與投資可能,具體包括產業上延至早教、托育;優質玩教具、幼兒書籍板塊;以及幼師培訓領域。

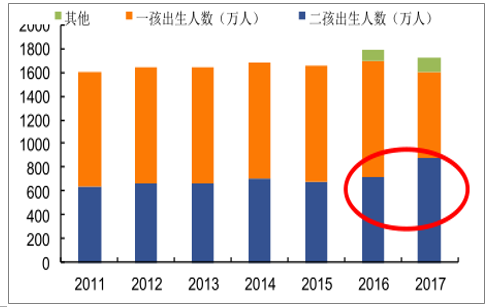

“全面二孩”政策帶來的生育釋放趨于結束,未來二孩政策對新生人口數量的利好影響將持續下降。

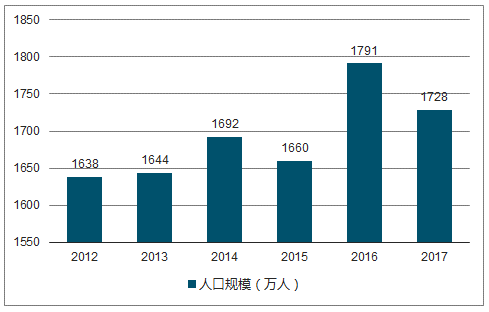

2012-2017年我國出生人口規模走勢圖

數據來源:國家統計局、智研咨詢整理

2011-2017年一孩和二孩出生人數占比圖

數據來源:公開資料整理

根據國家統計局的數據,各地統計局開展“全面二孩”政策實施效果調研,其中各地今年上半年出生人口下降明顯,一、二孩出生數整體呈現下降態勢。主要原因是育齡高峰期女性急劇萎縮以及二孩政策導致的生育堆積釋放趨于結束,長期來看是生育意愿低迷。

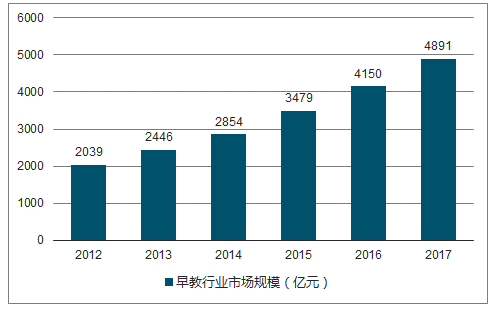

2010年之后早教市場急速發展,二胎放開以及未來可能的計劃生育全面放開有望帶動新生人口增長,80、90后新生代父母的早教意識增強,早教參培率有望上升,早教市場的整體規模過千億。

2012-2017年中國早教行業市場規模走勢圖

數據來源:公開資料整理

目前我國幼兒園教育總體水平還不高,幼兒園品牌林立,市場集中度低。一方面是由于地域性教育賽道天然分散,另一方面大部分幼教機構規模小、粗放經營、管理落后,使得市場集中度較低。

目前在早教領域,各類機構涌現競爭加劇,幼兒園的普及使得市場成為“買方市場”,選擇權和自主權較大。伴隨著消費升級和二胎效應,目前在幼教領域涌現的是從“入園”到“入好園”的趨勢轉變。

幼教市場中存在數量供給不足、質量參差不齊、產業格局高度分散、用戶粘性低的痛點,天然不是能夠標準化和規模化的行業。其中提升供給能力要通過標準化來實現,標準化卻難以實現,亟需通過引入新的技術和模式幫助。教師端面臨著高端人才缺失的窘迫現狀,課程端開發建設能力頗弱,用戶粘性低。

國內主要早教品牌全國門店數量

數據來源:公開資料整理

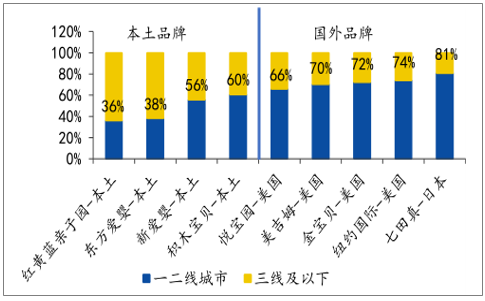

國內主要早教品牌一二線城市分布情況圖

數據來源:公開資料整理

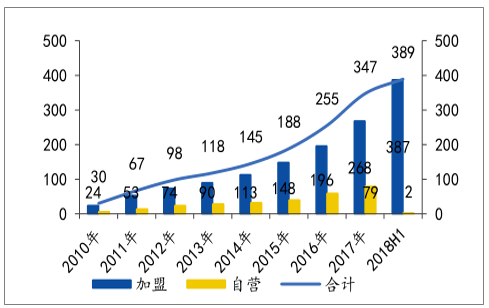

2010-2018H1美吉姆門店數量情況圖

數據來源:公開資料整理

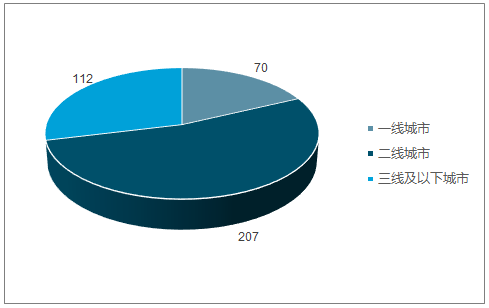

美吉姆門店城市分布

數據來源:公開資料整理

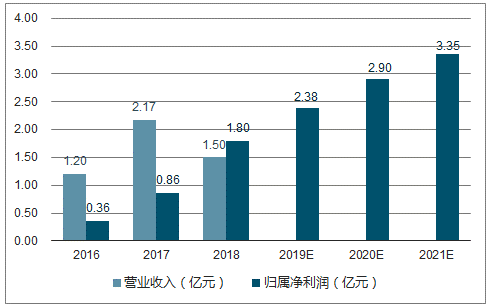

2016-2021年美杰姆營業收入及歸屬凈利潤及預測圖

數據來源:公開資料整理

2017年教育部、國家發展改革委、財政部對外發布《關于實施第三期學前教育三年行動計劃的意見》,提出到2020年全國學前教育毛入學率提升至85%的目標。未來10年幼兒園在校生將增長1400萬人,2020年學前教育普及率將達85%,在園人數將達到5000萬。

2011-2021年我國早幼教市場規模及預測圖

數據來源:公開資料整理

早教暫不受學前教育新規影響,但預計監管也在路上,隨著行業準入門檻提高,美吉姆、金寶貝等龍頭企業將獲益。目前針對0-3歲的托育服務社會供給嚴重缺失,隨著二胎生育全面放開,托育制度獲得重生,上海市已出臺“1+2”文件進行推動,預計托育制度將在更多省市落地開展。

相關報告:智研咨詢發布的《2019-2025年中國早教行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國早幼教行業市場競爭力分析及發展策略分析報告

《2022-2028年中國早幼教行業市場競爭力分析及發展策略分析報告》共十一章,包含中國早幼教市場重點企業分析,2022-2028年中國早幼教行業發展趨勢及前景,2022-2028年中國早幼教行業市場投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)