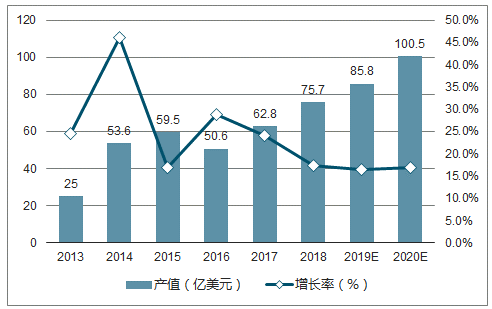

2010-2017年,全球工業機器人銷量進入新一輪快速增長,年均增速大于25%。2017年全球工業機器人銷量達38.7萬臺,與2016年相比增長了31%。中國工業機器人自2010年以后需求激增,2013-2017連續5年中國工業機器人銷量實現高速增長,年均增速大于40%,持續高于全球工業機器人銷量增速。隨著我國制造業升級改造,機器換人的潮流為工業機器人產業提供廣闊的市場空間。

在2017年的62.8億美元中,工業機器人42.2億美元,服務機器人13.2億美元,特種機器人7.4億美元。成為全球機器人產業規模穩定增長的重要力量。

機器人分類占比圖

數據來源:公開資料整理

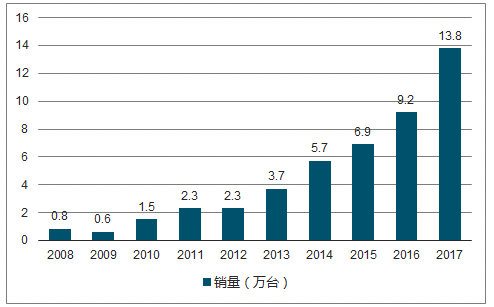

2008--2017年全球工業機器人銷量圖

數據來源:公開資料整理

目前,工業機器人在汽車、金屬制品、電子、橡膠及塑料等行業已經得到了廣泛的應用。隨著性能的不斷提升,以及各種應用場景的不斷明晰。

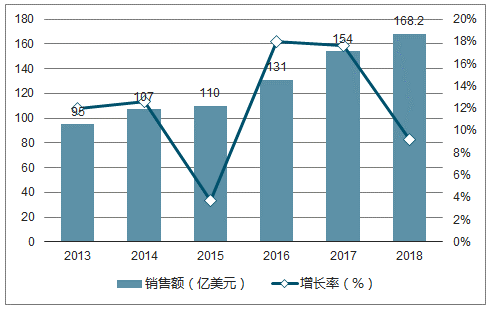

2013-2018年全球工業機器人銷售額以及增長率圖

數據來源:公開資料整理

2008--2017年中國工業機器人銷量圖

數據來源:公開資料整理

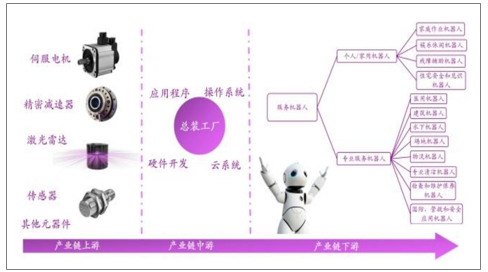

根據調查對機器人的定義,機器人主要分為工業機器人和服務機器人。機器人產業按產業鏈可以劃分為上游、中游和下游。上游生產核心零部件:包括減速器、伺服系統、控制器;中游是本體生產商,包括工業機器人本體、服務機器人本體。下游是系統集成商和行業應用,包括單項系統集成商、綜合系統集成商。機器人產業的產業鏈較短,但是具有較高的技術壁壘。我國機器人產業在上游核心零部件上大多數企業仍嚴重依賴進口;中游本體制造國內企業可以突破,但需要批量生產實現規模化降低其成本;在下游系統集成是國內企業發展的重要方向,汽車產業集成難國內企業以進入但可以抓住3C行業系統集成的機會。機器人產業技術壁壘高,本土企業需突破創新。

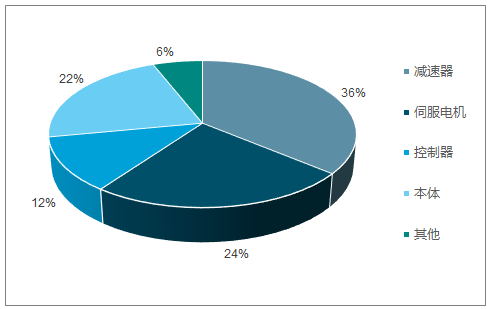

工業機器人產業鏈圖

數據來源:公開資料整理

服務機器人產業鏈圖

數據來源:公開資料整理

工信部、發改委、財政聯合部聯合印發《機器人產業發展規劃(2016-2020年)》,為我國“十三五”期間機器人的產業發展做出了整體的規劃,并為逐步形成完善的機器人產業體系,打造中國制造強國奠定了基礎。

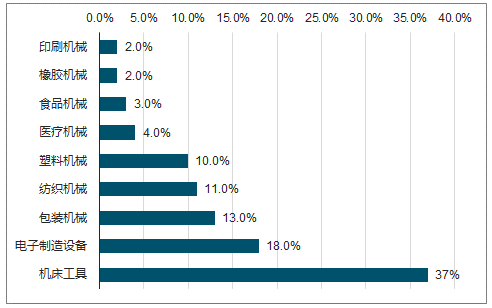

2017年國內伺服電機下游應用分布情況圖

數據來源:公開資料整理

2008-2017年國內伺服電機市場規模圖

數據來源:公開資料整理

2017年工業機器人總成本構成圖

數據來源:公開資料整理

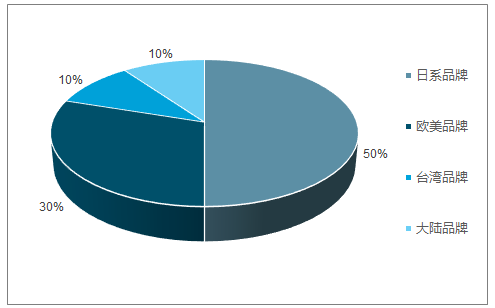

2017年國內伺服電機競爭格局圖

數據來源:公開資料整理

2017年在作業難度大、應用最廣泛的焊接領域,國外機器人占84%;在裝配與拆卸領域,國外機器人占86%,國產機器人份額依然較低。從全球機器人產業來看,ABB、發那科、庫卡和安川電機這四家企業是工業機器人的四大家族,其中日本企業在核心零部件例如減速機、伺服電機等具有較強的技術壁壘,而德國企業在原材料、本體零部件和系統集成方面有較大的優勢。

2017年外資壟斷高端應用領域情況圖

數據來源:公開資料整理

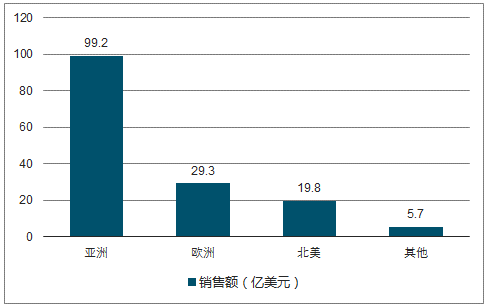

2017年全球工業機器人銷售額中亞洲銷售額99.2億美元,歐洲銷售額29.3億美元,北美地區銷售額達到19.8億美元。

2017年全球工業機器人各地區銷售額圖

數據來源:公開資料整理

隨著機器人行業競爭的加劇,國際巨頭們加大投資,提高產能,做好本地化布局,發揮規模和技術優勢,以進一步提高市場占有率。

2020年全球機器人市場占比預測圖

數據來源:公開資料整理

2013-2020年中國機器人市場規模及增長率預測圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國工業機器人行業市場分析預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢