一、天然氣行業供需錯配

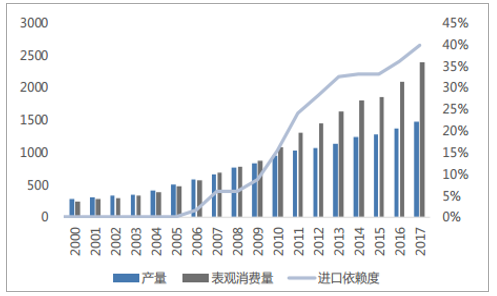

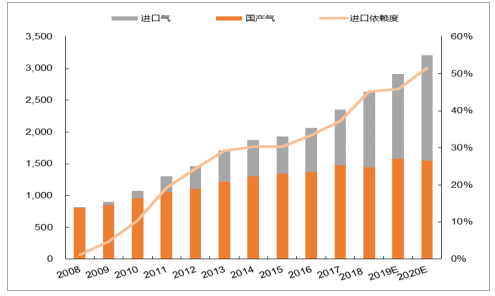

一直以來, 國內天然氣都處于供不應求的狀態:國內產量增速持續低于消費量增速,致使進口依賴度持續攀升, 2018 年達到 39.91%。 2017 年,天然氣行業的供需矛盾尤甚,主要是兩個原因: 1)“煤改氣” 政策的出臺, 推升了國內天然氣,尤其是民用天然氣的需求。 2)國內管道進口氣的主要來源國——土庫曼斯坦中斷部分供氣、坐地起價,導致國內天然氣呈階段性極度緊缺的狀態。

國內天然氣產量消費量情況(億方)

資料來源:公開資料整理

國內進口氣來源分布(萬噸)

資料來源:公開資料整理

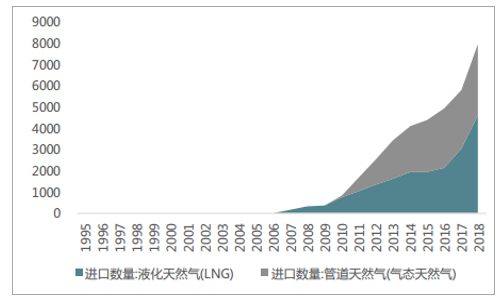

管道氣(PNG)和液化天然氣(LNG)平分天下, LNG 進口量增速更勝一籌: 國內的進口氣分為兩種:管道壓縮天然氣(PNG)和液化天然氣(LNG),分別通過管道輸入和接收站接駁流入市場。 PNG 的進口特點是:管道少,單根管道進口量大,總體數量較為穩定,管道氣多連入供氣管網。 LNG 進口的特點是:接收站數量眾多且增長迅速,常配備下游電廠作為接收大戶,剩余部分以槽車或管道輸運至消費地。

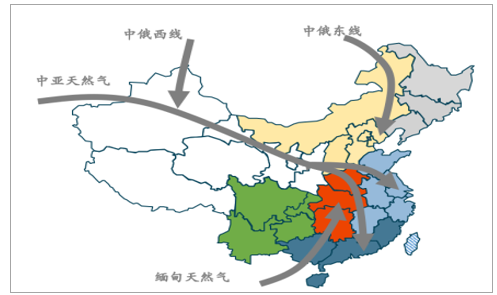

國內管道天然氣進口路線

資料來源:公開資料整理

中亞天然氣管線 A/B/C/D 線

資料來源:公開資料整理

管道天然氣的進口現狀

管線名稱 | 管線全場(km) | 年輸運量(億方) | 狀態 | 投產日期 | 與國內連接的管道 |

中亞天然氣管道 A 線 | 1830 | 150 | 投產 | 2009 年 | 西氣東輸二線 |

中亞天然氣管道 B 線 | 1830 | 150 | 投產 | 2010 年 | 西氣東輸二線 |

中亞天然氣管道 C 線 | 1830 | 250 | 投產 | 2014 年 | 西氣東輸三線 |

中亞天然氣管道 D 線 | 1000 | 300 | 在建 | 2020 年 | 西氣東輸五線 |

中緬天然氣管道 | 2520 | 120 | 投產 | 2013 年 | 中貴線、西氣東輸二線, 廣南支線 |

中俄東線天然氣管道 | 3371 | 380 | 在建 | 2019 年 | 中俄管道境內部分 |

中俄西線天然氣管道 | 2800 | 300 | 延期 | 未定 | 西氣東輸管道 |

資料來源:公開資料整理

2018 年 LNG 進口接收站進口能力大幅提升,民營企業參與踴躍: 國內 LNG 通過東南沿海的 LNG 接收站接駁入港,因此接收站的數量以及周轉效率直接決定了進口 LNG 的數量。截至 2017 年,我國已投產的 LNG 接收站有 17 座,合計進口能力達到 5450 萬噸/年,受國內旺盛需求的刺激,在建的 LNG 接收站多達 10 座, 2018年我國新增 6 座 LNG 接氣站,天津 LNG 300 萬噸、新奧舟山 LNG 300 萬噸、深燃LNG 80 萬噸,廣匯二期 115 萬噸、深圳 LNG400 萬噸和和廣西防城港 60 萬噸,合計總進口能力增加 1255 萬噸,同比增長 23.03%。全部建成后,我國合計 LNG 進口能力將達到 7905 萬噸/年。 LNG 接收站早期主要為由中石油、中石化、中海油三大油公司所建。隨著國家對上游氣源放開管制,鼓勵民營企業參與進口 LNG,廣匯能源、新奧集團和九豐能源等民企也逐步參與其中,這也帶來了一定的投資機會。

天然氣消費: 十幾年來,我們國家的天然氣需求基本呈穩定增長的態勢,經歷了十年左右的成長期后,在 2014-2015 進入瓶頸期, 2016 年開始又重回增長軌道,國內天然需求構成主要以制造業、電力煤氣及水生產和供應業、生活消費為主,其中制造業對天然氣的需求最多,隨著工業煤改氣的推進,供應能源由煤炭轉向天然氣,2016 年制造業對天然氣的需求占總需求的 37.10% 。隨著城鎮化的推進,居民用氣人數進一步增長,加之“煤改氣”等政策推進,生活消費、電力供應、 交通運輸等也成了消耗天然氣的主要動力。

二、受煤改氣影響中國天然氣需求高速增長

受到環保政策、城市燃氣和工業領域煤改氣工程、替代能源價格上漲和新燃氣電廠投運等因素的影響,中國天然氣需求量從 2008 年的 800 億立方米快速增長到 2017 年的 2352 億立方米,年均復合增速為 12.5%。 其中,受煤改氣及京津冀地區大氣污染治理的驅動, 2017 年天然氣消費增長率達到14%, 2018 年上半年同比增速為 17.5%,為 2012 年來的最高增速。 預計 2018 年全年增長率約為18%, 2019-2020 年將保持 17%左右的高速穩定增長。

在天然氣需求快速增長和國內天然氣產量增長速度不及需求增速的背景下,天然氣進口量呈現爆炸式增長, 2012 年-2017 年中國天然氣凈進口量年均復合增速為 20%,其中 LNG 進口增速遠大于管道氣,主要原因在于管道氣增速受到管網建設投資大、決策復雜和建設周期長等特點的影響。

中國天然氣需求增長預測(2008-2020)(單位:億立方米)

資料來源:公開資料整理

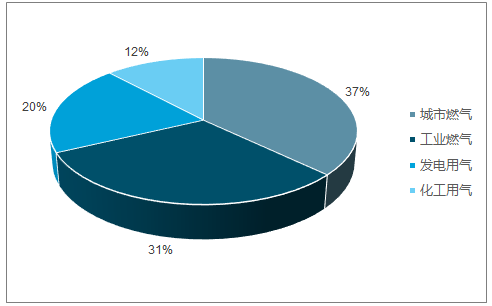

2017 年我國天然氣消費結構為:城市燃氣 37%、工業燃料 31%、天然氣發電 20%、天然氣化工 12%。2017 年各行業用氣大幅度增加,發電和工業燃氣領域領漲。 預計未來幾年發電、城市燃氣和工業燃氣的消費增速均高于 10%,化工用氣增速較低。

2017 年中國天然氣下游消費結構

資料來源:公開資料整理

2018-2020 年中國天然氣下游行業用氣增速預測

資料來源:公開資料整理

1)天然氣發電

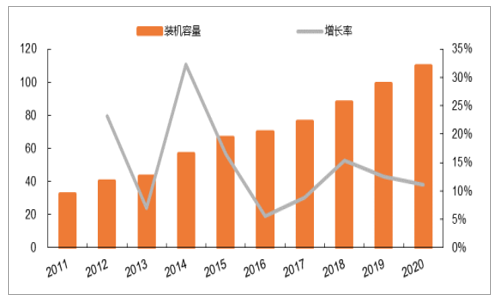

天然氣是一種優質高效、綠色清潔的低碳能源。 與傳統火電及可再生能源相比,燃氣發電具有很大的優勢,例如排放低、投資省、 運行靈活、啟停迅速, 是電網調峰的最佳選擇。2017 年我國燃氣發電的總裝機容量為 7629 萬千瓦,占電力總裝機容量的 4.3%,天然氣用量 468 億立方米。 與世界典型國家相比,我國天然氣發電呈現出裝機容量和發電量“雙低”狀態。國家能源局曾提出,未來天然氣發電主要有三個發展方向:一是加快建設天然氣調峰電站,二是大力發展天然氣分布式能源項目,三是發展天然氣熱電聯產。《電力發展“十三五”規劃》中明確了天然氣發電建設目標,計劃于 2020 年實現氣電裝機占比超過 5%,規模達 110GW 以上,其中熱電聯產 15GW。

中國天然氣發電裝機容量和增長率(單位: GW)

資料來源:公開資料整理

當然目前天然氣發電項目仍然面臨成本高(成本是燃煤發電成本的 2-3 倍)和自主技術少等困難,但在經濟的不斷發展,減排環保壓力的不斷增長, 東部沿海地區禁止新建燃煤電廠、 有條件的城市對電價的承受能力增強的背景下, 預計我國燃氣發電行業是天然氣下游子行業中增速最快的。

2)居民燃氣

傳統上居民燃氣主要由液化石油氣、人工煤氣和天然氣構成,近年來天然氣由于其高熱值、燃燒完全和污染排放少等特點正在逐步搶占人工煤氣和液化石油氣的市場份額。 2017 年,城市燃氣用量884 億立方米,同比增長 12%,預計 2020 中國居民燃氣消耗天然氣量大約在 1242 億立方米,年均復合增長率為 12%。

中國天然氣用于居民燃氣需求量和增長率(單位:億立方米)

資料來源:公開資料整理

而驅動居民燃氣領域增長的因素長期看是城鎮化率的提升,短期看是中國尤其是北方地區煤改氣政策的推進。近年來,我國經濟水平高速發展,城鎮化和工業化加快,消耗了以煤炭為主的大量能源,大氣污染問題愈加嚴峻,特別是以細顆粒物(PM2.5)為特征污染物的區域性大氣環境問題日益突出。2013 年 9 月 10 日,國務院印發了《大氣污染防治行動計劃》明確提出了“優化天然氣使用方式,新增天然氣應優先保障居民生活或用于替代燃煤”。 2013 年 9 月 17 日,國家環境保護部、發展改革委等 6 部門聯合發布《京津冀及周邊地區落實大氣污染防治行動計劃實施細則》。我國各省份尤其是在京津冀地區,“控制煤炭消費總量,推動能源利用清潔化”的“煤改氣”工程開始逐步加速實施。

3)工業用氣

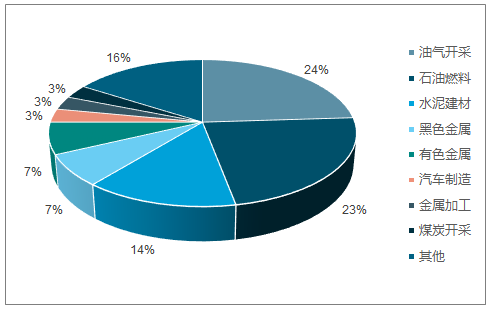

在工業用氣上, 2017 年山東、四川、江蘇等多地工業企業實施工業領域的煤改氣工程帶動工業用氣增長。 2017 年工業用氣 727 億立方米, 約占全年天然氣消費總量的 31%, 同比增長 17.3%。 工業領域的天然氣主要被用于油氣開采、石油煉制和化工行業燃料、水泥建材燃料、冶金燃料和機械加工燃料。 預計未來的天然氣需求增量主要來自現有的燃煤鍋爐改造為天然氣鍋爐以及部分來自煉油行業的擴張。

中國工業用天然氣下游消費結構

資料來源:公開資料整理

據統計我國在用燃煤工業鍋爐約 47 萬余臺,占在用工業鍋爐 80%以上;每年消耗標準煤約 7 億噸,約占全國煤炭消耗總量的四分之一左右。 目前,我國在用燃煤工業鍋爐以鏈條爐排為主,實際運行燃燒效率、鍋爐熱效率低于國際先進水平 15%左右,煙塵排放約占全國排放總量的 44.8%,二氧化碳排放量約占全國排放總量的 10%,二氧化硫排放量占全國排放總量的 36.7%。燃煤工業鍋爐是城市大氣污染的主要貢獻源之一,也是僅次于燃煤發電的第二大煤煙型污染源。鋼鐵、冶金和水泥建材由于去產能影響, 預計未來對天然氣的需求拉動有限,但煉油行業對其有一定拉動, 未來三年仍然有華北石化和大榭石化共計 1100 萬噸產能擴建、恒力石化、浙江大煉化、中科煉化、泉州石化、盛虹石化和古雷石化等煉廠共計 11000 萬噸新增產能,預計 2020 年之前煉油產能年均復合增長率在 4%左右。

4)天然氣化工

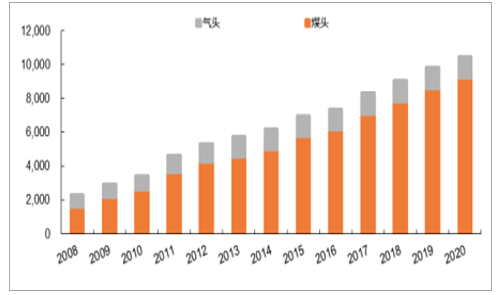

天然氣化工是以天然氣為原料生產化工產品的工業,主要包含天然氣制合成氨和尿素等化肥產品以及天然氣制甲醇。從原料工藝來看,目前中國甲醇生產的主要方式還是煤制甲醇,約占總產能的 75%,近幾年來,天然氣制甲醇裝置開工一直處于半負荷甚至更低的狀態,此外,受“限工業保民用”政策和高成本等因素的影響,四川瀘天化 40 萬噸天然氣制甲醇項目在 2016 年完成了天然氣改造為煤炭進料,同時山西華電榆天化 51 萬噸天然氣制甲醇裝置表示其后期廢除的可能性非常大,隨著大部分甲醇新增產能的投產釋放,中國煤制甲醇產能占比有望在 2020 年增加到 78%, 而天然氣制甲醇份額從 2017年的 15%降低到 12%, 但是產能不變。

中國甲醇產能增長(單位:萬噸)

資料來源:公開資料整理

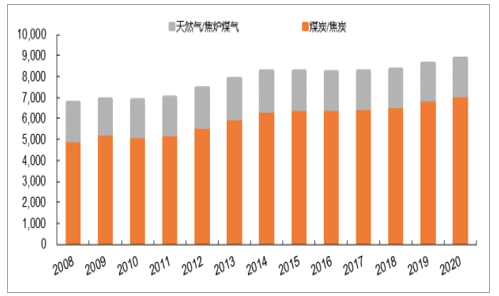

中國合成氨生產裝置原料以煤炭和焦炭為主,約占總產能的 80%,以氣體為原料的只占到總產能的20%左右,其中天然氣約占到 4%,在天然氣價格居高、經濟性低于煤炭和合成氨新增產能放緩的背景下,預計未來天然氣制合成氨的份額略微下滑但產能基本保持不變。

中國合成氨產能增長(單位:萬噸)

資料來源:公開資料整理

三、天然氣進口劇增,國內企業加大布局

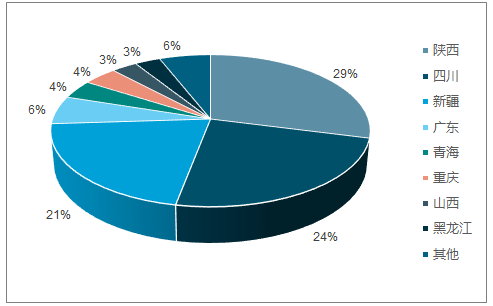

中國天然氣供應的主要來源有兩個:國產天然氣和進口天然氣, 2008 年-2017 年中國國產氣產量從803 億立方米增長到 1476 億立方米,年均復合增長率為 7%,預計未來國產氣產量小幅增長,增速大約為 2%左右。高速增長的天然氣需求和國產氣供給增速不足促生了日益壯大的天然氣進口市場,2008 年中國天然氣的進口依賴度為 1%, 2017 年增長為 37%,預計到 2020 年中國天然氣的進口依賴度達到 52%左右,屆時中國年度進口天然氣約為 1655 億立方米。國產氣的主要來源比較集中, 2017 年 1476 億立方米的天然氣產量中,陜西、四川和新疆三省/自治區分別占據 29%、 24%和 21%,位列第一梯隊,與第二梯隊的廣東(6%)、青海(4%)、重慶(4%)、山西(3%)和黑龍江(3%)差距較大。上述 8 省出產了全國 94%的天然氣。

中國國產氣和進口氣增長預測(億立方米)

資料來源:公開資料整理

中國產天然氣產量分布

資料來源:公開資料整理

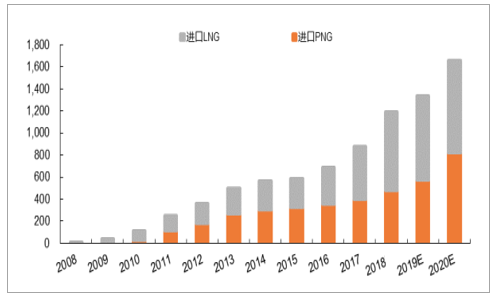

進口氣方面主要以管道氣(PNG)和液化天然氣 LNG 兩種形式進口。 2017 年進口管道氣 395 億立方米,約占總進口的 45%;而進口 LNG 為 481 億立方米,約占總進口的 55%。預計隨著 2019 年底中俄天然氣管道的投產,進口天然氣又將迎來爆炸式增長,總體來看未來三年進口管道氣的增速約為 27%,進口 LNG 的增速約為 20%。

進口液化氣和管道氣增長預測(億立方米)

資料來源:公開資料整理

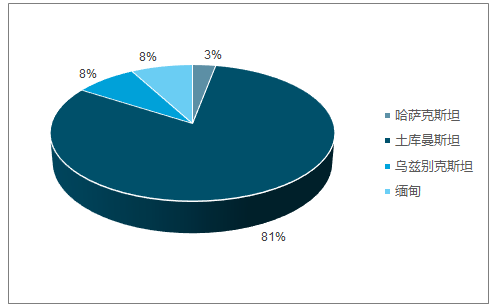

2017 年向中國出口管道天然氣的國家主要有土庫曼斯坦、烏茲別克斯坦、緬甸和哈薩克斯坦。其中土庫曼斯坦是中國最大的管道天然氣來源國,約占 2017 年總進口的 81%, 遙遙領先于第二名的烏茲別克斯坦。中緬天然氣管道 2017 年輸氣量為 251 萬噸,約占管道氣總進口的 8%。進口 LNG 方面, 2008 年以前中國 85%的進口 LNG 來自澳大利亞的長期合同,目前中國 LNG 進口來源國已經擴大到 22 個國家,主要包括澳大利亞、卡塔爾、印尼、馬來西亞和巴布亞新幾內亞等國家。

2017 年中國進口 PNG 來源

資料來源:公開資料整理

2017 年中國進口 LNG 來源

資料來源:公開資料整理

為了增強我國的天然氣保供能力,減少“氣荒”的發生概率,國家發改委表示,我國包括 LNG 在內的天然氣儲存能力預計從 2015 年到 2025 年將每年增長 17%,到 2025 年達到 400 億立方米。 LNG接收能力預計將年增 8.6%, 在 2025 年前達到 1 億噸。截止 2018 年上半年,我國(不含港澳臺)已建成 LNG 接收站 20 座, LNG 接收站總能力為 6540 萬噸/年,其中以中海油、中石油和中石化等國企為主,民企方面主要是新奧股份舟山 LNG 接收站,廣匯啟東 LNG 接收站和九豐東莞 LNG 接收站。目前全國擬在建 LNG 接收站項目 64 個,以前期項目為主;項目遍及沿海各省區,廣東省項目數量最多;項目投資主體以傳統“三大油企”領軍,民營企業大步擴張,多元化格局正在形成。從投資主體來看,除具有傳統優勢的中石油、中海油、中石化外,華電緊隨步伐,布局了 4 個項目,規劃規模 2400 萬噸/年。同時,哈納斯、長聯石油、保利協鑫、廣匯能源等民營油氣企業也紛紛進入 LNG進口和儲運領域,投資多個 LNG 接收站。

在建和規劃 LNG 接收站統計(單位:萬噸/年)

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢