一、調味品行業運行情況分析預測

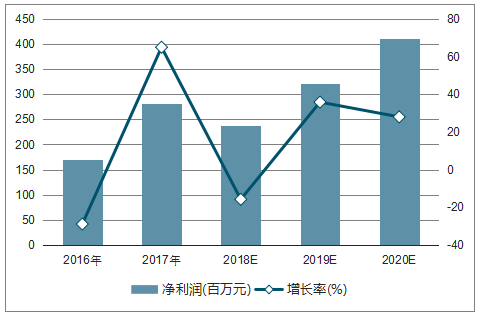

今年全年調味品收入增速預計能夠達到兩位數,預期未來幾年調味品收入持續增長,預計 18/19/20 年純調味品收入為 15.7/18.4/21.7 億元,公司凈利潤 2.4/3.2/4.1 億元。按 2019 年凈利潤給予 35 倍 PE,目標價 14.35元, 50%空間。

調味品收入及增長率走勢

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國調味品行業市場發展態勢及發展趨勢研究報告》

調味品凈利潤及增長率走勢

數據來源:公開資料整理

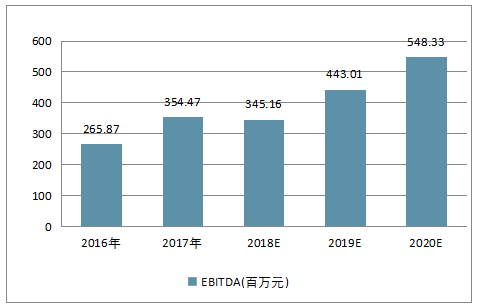

調味品EBITDA走勢

數據來源:公開資料整理

調味品EPS走勢

數據來源:公開資料整理

調味品市盈率、市銷率及市凈率走勢

數據來源:公開資料整理

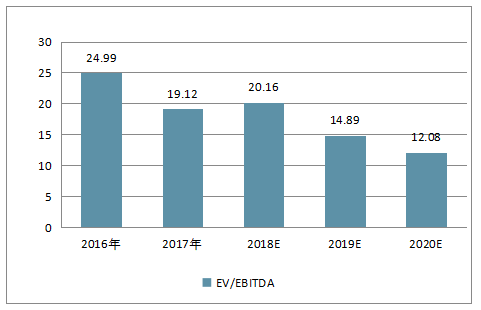

調味品EV/EBITDA走勢

數據來源:公開資料整理

二、食醋行業測算顯示市場容量巨大,大市場與小企業的產業格局

1、供需情況及行業收入情況分析

自 2006 年起,中國食醋行業進入高速發展階段,行業收入規模,產量和需求量均在持續上升。2006 年中國食醋行業銷售收入僅為 20.49 億元,2016 年增長至 65.78 億元,十年復合增長率為 12.37%。 2009-2015 年,食醋行業生產量和消費量由 325 萬噸和 324.4 萬噸分別增長至 410 萬噸和 409.7 萬噸,均保持為穩健的上升態勢,平均年增速為 3-4%。由行業收入的增長遠高于食醋生產消費類的增長水平,說明在此期間,食醋行業的產品結構持續上移,中高端產品不斷涌現并快速增長。

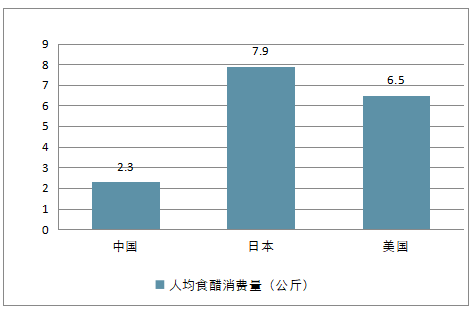

我國食醋消費量處于較低水平,具有 2 倍左右的增長空間。 至 2017 年, 我國人均食醋消費僅有 2.3 公斤,而與我國飲食相近的日本則達到 7.9 公斤, 美國人均消費量也達到 6.5 公斤。對標日本和美國,保守估計中國食醋具有 2 倍的增長空間,而且中國的食醋價格也遠低于日本,因此從人均消費量以及噸價來看,我國食醋仍具有量價齊升的空間。與國際食醋行業相比,我國食醋行業依然具有廣闊的市場增長空間, 主要是食醋品類增加和個性化需求帶來的人均食醋消費量的提升,以及行業集中度提升和產品升級帶來的單價提升。

2017 年中國、日本、美國人均食醋消費量(公斤)

數據來源:公開資料整理

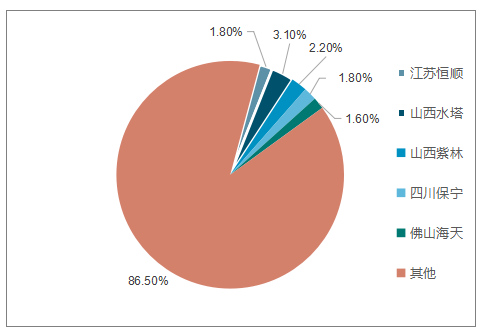

食醋行業100強企業規模分布

數據來源:公開資料整理

食醋C-BPI排名

在中國食醋行業最具影響力品牌C-BPI排名中,海天位居第一,C-BPI得分427分;恒順第二名(330分);水塔第三名(281分);龍門第四名(267分);保寧第五位(265分);老才臣第六位(261分);東湖第七位(245分);

新晉:好太太第八位(228分);寧化府第九位(212分);燈塔第十位(205分)。

食醋C-BPI排名

2016排名 | 排名變化 | 品牌 | C-BPI得分 | 品牌認知 | 品牌關系 | ||||

第一提及(%) | 未提示(%) | 有提示(%) | 品牌聯想(%) | 品牌忠誠(%) | 品牌偏好(%) | ||||

第1名 | -- | 海天 | 427.8 | 26.1 | 68.4 | 82 | 35.9 | 49.6 | 16.6 |

第2名 | 1 | 恒順 | 330.8 | 10.8 | 48.5 | 62.6 | 37.8 | 49.2 | 8.9 |

第3名 | 1 | 水塔 | 281.5 | 5.5 | 35.3 | 51.7 | 38.3 | 46.4 | 8.5 |

第4名 | 2 | 龍門 | 267.3 | 5 | 17.8 | 28.3 | 57.5 | 52.7 | 5.4 |

第5名 | -- | 保寧 | 265.3 | 9.3 | 25.5 | 40 | 25.2 | 54.2 | 11.9 |

第6名 | 2 | 老才臣 | 261.6 | 1.7 | 20.3 | 35.6 | 50.2 | 56.2 | 2.4 |

第7名 | -- | 東湖 | 245.6 | 1.4 | 17.3 | 33.8 | 49.7 | 52.2 | 2.3 |

第8名 | new | 好太太 | 228.4 | 0.2 | 8.7 | 19.8 | 52.3 | 57.6 | 0.8 |

第9名 | new | 寧化府 | 212.9 | 1.1 | 7.2 | 12.2 | 51 | 54.8 | 0.6 |

第10名 | new | 燈塔 | 205.9 | 1.7 | 8.6 | 18.6 | 29.1 | 61.8 | 1.9 |

第11名 | new | 天立 | 187.3 | 1.6 | 8.6 | 14.3 | 28 | 54.2 | 3.9 |

第12名 | -3 | 紫林 | 187.2 | 2.7 | 10.8 | 19.2 | 23.6 | 51 | 5.1 |

數據來源:公開資料整理

2、食醋市場空間預測

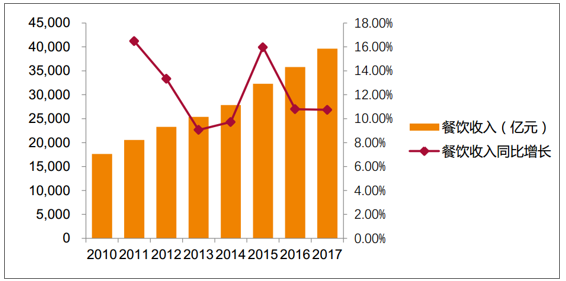

首先, 從餐飲消費支出出發測算,圖 6 展示了 2010-2017 年社會消費品零售總額中餐飲收入規模及同比增長。近年來餐飲收入規模(即消費者的餐飲消費支出)逐年增長,且最近幾年同比增長率維持在 10%左右。

2010-2017 年社會消費品零售總額中餐飲收入規模及同比增長

數據來源:公開資料整理

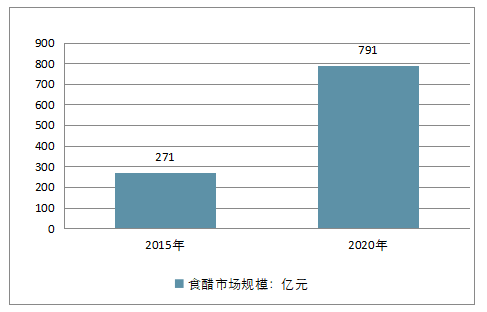

2017 年中國消費者的餐飲消費支出 3.96 萬億元,以 10%增長率預估,至 2020 年餐飲消費支出可達 5.27 萬億元。 2015 年,中國餐飲消費 3.23 萬億元,其中食醋行業占調味品市場比重為 10.33%,占整個餐飲市場比重則為 0.84%,因此可以計算出 2015 年食醋市場規模可達 271 億元。預計 2020 年食醋占餐飲市場比重將提高到 1.5%,結合 2020 年的預期餐飲消費支出,可以計算得到 2020 年食醋市場規模預計可達 791 億元,仍有 500 億元左右的增長空間。

2015 年和 2020 年食醋市場規模比較(億元)

數據來源:公開資料整理

綜上, 從餐飲消費支出進行測算, 食醋市場規模預計仍有相當大的增長空間。

接下來, 從人均食醋消費量來看,根據日本和美國數據,以 7 公斤為預期,目前中國總人口約為 13.9 億, 則預期食醋消費量可達到約 970 萬噸。與最近的約 400 萬噸相比,在量上還有極大的增長空間。

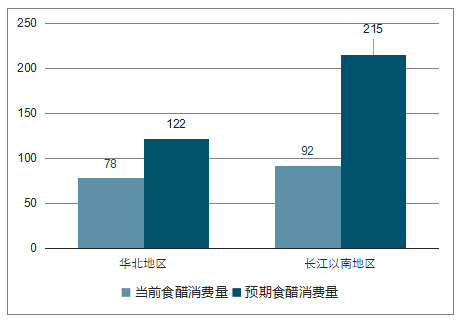

根據市場調查,華北地區人均每年消費食醋 8-10 斤(4-5 公斤),而長江以南地區為 5-8 斤左右(2.5-4 公斤)。 以 7 公斤為預期,根據目前華北地區(使用北京、天津、河北、山西、內蒙古五個地區)人口 1.74 億和長江以南地區(使用上海、江蘇、浙江、安徽、福建、江西六個地區)人口 3.07 億, 可以計算出長江以南地區增長空間可達約 120 萬噸,而華北地區增長空間較少,但也可達到約 45 萬噸。因此,從不同區域來看,食醋行業的增長空間也十分巨大。

華北和長江以南地區當前與預期食醋消費量(萬噸)

數據來源:公開資料整理

因此, 從食醋行業整體來看, 市場規模處于不斷擴張的過程中, 仍有巨大的增長空間。

3、醋行業市場集中度情況分析

我國醋行業仍然以大量的中小企業為主,行業集中度很低,存在大量地區性醋企業。 目前中國食醋產業年產量約 300 萬噸,行業 CR5 集中度不足 15%,行業排名第一的食醋企業恒順醋業年產量不足行業總產量的 5%,我國醬油行業 CR5 接近 27%,龍頭海天目前的市場份額達到 15%。與國際進行比較,日本和德國的食醋行業 CR5 在 60%~80%,相比之下,我國醋行業品牌集中度低,未來有很大的整合空間。

食醋行業 CR5 集中度小于 15%

數據來源:公開資料整理

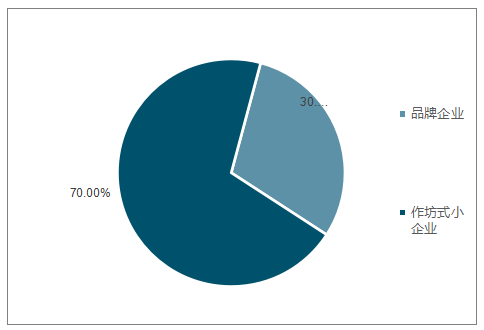

目前全國有超過 6000 家醋企,其中年均產量超過 10 萬噸的企業僅有恒順、水塔、紫林三家,只有 7 家醋企產量達到了 5 萬噸以上。食醋行業內缺乏全國性品牌,多為區域性、作坊式企業。 在 6000 多家醋企中,品牌企業產量僅占 30%,其他作坊式小企業占 70%。目前在鄉鎮渠道、農貿渠道流通的醋產品多為小作坊產品,質量參差不齊; 現有的龍頭企業規模相近, 恒順、水塔的年營收都超過 10 億元,遠超同類企業, 但單企業占比較低,四大名醋都屬于區域性企業,行業生態仍處于混沌狀態。食醋行業尚缺乏一個大規模、兼具渠道與品牌優勢的大企業來提高行業集中度,迎合消費者對食醋類產品的高層次需求,從而引領當下的行業脫離惡劣的價格競爭格局。

長期來看, 隨著調味品行業發展,行業集中度提升是趨勢。在消費升級的大背景下,品牌和質量是消費者購買調味品時重要的考慮因素, 對比醬油行業的逐步升級過程,食醋行業的競爭從低層次的價格競爭轉向品牌、品質競爭,市場向更具有品牌優勢及品質優勢的企業集中。 國家和消費者對食品安全問題的重視程度升高, 醋行業的整合正在進行,不規范的作坊式企業在加速推出。因此得到兩個結論: 1、食醋行業具有集中度提升的大趨勢。 2、食醋龍頭企業具有非常大的提升空間,企業之間的競爭比較溫和。目前主要的食醋企業都是區域性企業,具有傳統的銷售覆蓋范圍,消費者較為穩定,在小企業逐步淘汰的過程中,龍頭企業將優先填補空缺市場,進入溫和的整體發展時期。

食醋行業中作坊式小企業占比達 70%

數據來源:公開資料整理

4、品牌力與產品力鑄就企業競爭的內在動力

食醋產品表現出明顯的區域特性,消費者重產品,輕品牌。食醋產品因消費者的食用習慣、風味需求、品牌認可度以及地域性產品歷史傳承等因素,形成了各地區消費者主要消費的食醋產品存在一定的差異性。 逐步形成的中國“四大名醋” ——鎮江香醋、山西老陳醋、永春老醋和四川保寧醋,均為區域性強勢品牌,由于各地的釀造工藝不同, “四大名醋” 產品均具地方特色,且產品質量上乘。 但是, 食醋品牌自身的知名度較低, 消費者在選擇產品時,多是以地域名代指,通過醋的類別來選擇購買,不會像海天品牌和醬油之間的聯系這么緊密。

我國四大名醋特點

數據來源:公開資料整理

食醋行業發展目前處于品牌化的中前期,消費者的品牌意識在增強,但還有巨大的提升空間。 食醋區域化口味差異較大,四大名醋企業在各自區域具有天然的消費群體,具有原生的品牌優勢,通過產品品牌化,將“名醋”發展為“名品牌”。 華東地區的恒順香醋、山西的水塔、紫林、 湖老陳醋的區域知名度不斷提高,逐步取代地域性名稱,成為新的名醋代名詞,將醋產品與品牌緊密相連起來,使消費者以品牌代稱產品,會在消費者群體中形成自發的連鎖宣傳反應。 食醋龍頭企業已經在傳統區域建立起極高的產品知名度,將在行業的品牌化進程優先收益,整合同類市場。

長期以來, 我國規模化食醋企業數量較少,區域性企業大而不強,食醋作為一般性持續消費調味品,缺少消費者關注, 醋產品同質化現象較為嚴重。由于食醋企業大多沿襲傳統釀造工藝和手工作坊式生產發展起來的,且低成本、低門檻、消費周期長、生產廠商面對產量過度追求,使得整個行業產品同質化現象突出,即使一些老字號與新品牌之間也無太大的差異。

隨著我國居民人均收入水平的提高,人們對于飲食口味感受、食品安全的要求也在不斷提高。因此,能在烹調過程中有效提升菜肴口感、香味的調味品,更能有效迎合消費者對于“色、香、味”的消費訴求,市場空間廣闊。隨著國民經濟的發展、城市化進程的提高,居民日常生活正由溫飽型逐步向營養型、健康型和便捷型過渡,居民飲食結構和習慣將逐漸發生變化。居民收入水平的提高、消費升級和消費習慣的改變為食品行業的持續發展奠定了消費基礎。

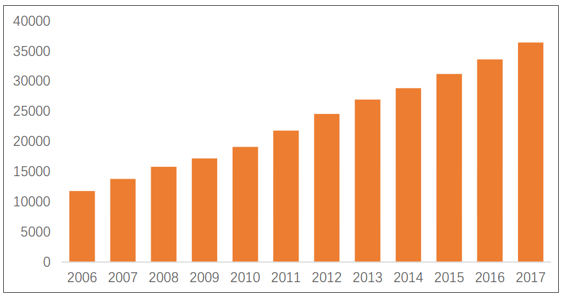

城鎮居民人均可支配收入(元)

數據來源:公開資料整理

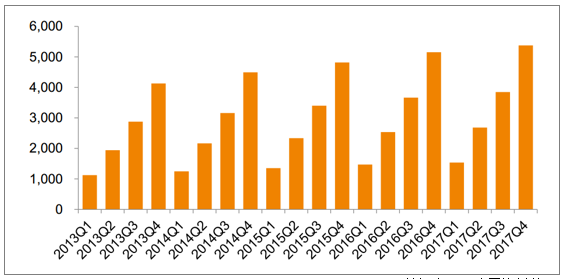

全國居民人均消費支出:食品煙酒:累計值(元)

數據來源:公開資料整理

食醋企業先后提價,高中低產品結構逐步形成,行業整體盈利能力改善。 由于食醋行業技術門檻較低,作坊式小企業占比高達 70%,區域性醋企產品同質化程度高,區域品牌常年打“價格戰”, 食醋產業魚龍混雜,低成本的配置醋橫行市場,將產業的整體價值拉低。

在整體消費升級的態勢下,消費者逐漸從“配置醋”向“釀造醋”轉移,食醋品牌逐步建立,優質產品獲得消費者信賴。 釀造醋的各項生產成本本身就比較高,相應的,其產品價格會有所提升,但這種由產品品質提升帶動的產品升級,將對食醋產業升級起到至關重要的推動作用,龍頭企業開始收獲行業紅利。

2016 年 6 月,恒順醋業上調經典醋系列共 19 個單品的產品價格,幾乎覆蓋了其全線產品,不同產品出廠價調整幅度從 5%到 15%不等,平均提升幅度為 9%。 2017 年恒順高端醋產品銷售 2.1 億元, 約占醋類銷售額的 21.26%。

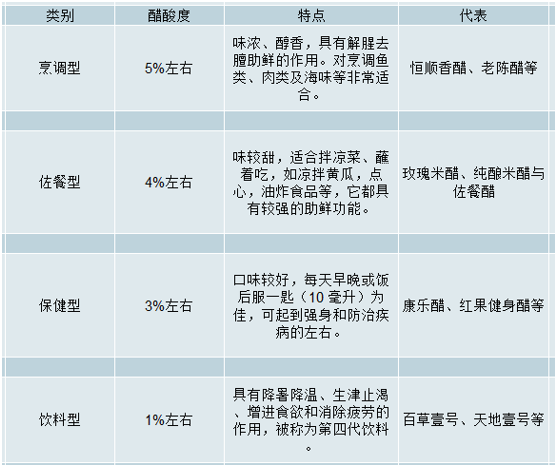

食醋產品結構改善與消費升級,為食醋品類的擴大提供空間和支持。 食醋消費具有很大的衍生性,不僅限于調味品,還可以作為保健食品、 飲料、 美容等,未來中國食醋行業市場規模將進一步提升。 根據不同的風味和功能來看,醋可以分為烹調型、佐餐型、保健型和飲料型等系列。尤其是保健型和飲料型醋,具有較好的保健功能,目前在國內發展尚處于起步階段,未來前景看好。 具有資金規模優勢、產品研發能力、成熟銷售渠道的品牌企業能夠通過產品類別擴展,獲得超出小企業的競爭優勢。 可以預見,食醋行業將出現一波自上下并進的行業整合,龍頭企業建立足夠品牌知名度,逐步聚攏小型醋企消費者,另一方面,企業資金、成本、技術、食品安全等行業門檻的逐步提高,迫使小型企業出清,騰出市場空間。

醋的分類

數據來源:公開資料整理

5、隨著行業集中度提高與渠道拓寬, 未來銷售量預計增多

行業集中度來看, 前面已經提及,目前食醋行業 CR5 不足 15%,遠低于日本與德國的60%-80%,未來還有極為廣闊的提升空間。中國調味品行業競爭格局較為穩定,短時間內行業龍頭難以發生變化,行業“強者恒強”的馬太效應明顯。因此,無論是從可能性還是可行性來說,未來食醋行業集中度都應趨于不斷提高。

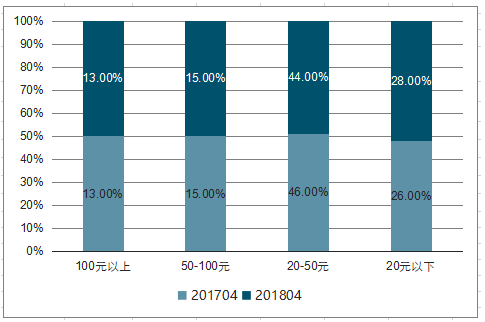

從 2017 年 4 月與 2018 年 4 月食醋行業全網銷售額及各品類銷售額來看, 20 元以下低端產品銷售額占比略有上升,而 20 元-50 元中高端產品銷售額占比略有下降。

2017 年 4 月與 2018 年 4 月食醋制品各價格區間銷售額占比

數據來源:公開資料整理

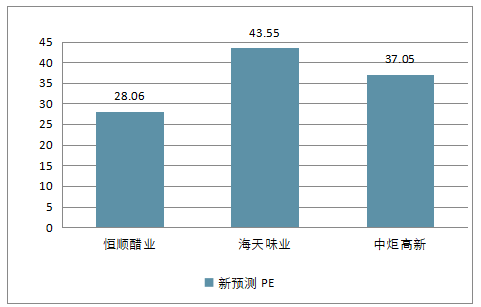

2018 年恒順醋業與海天味業、中炬高新預測 PE 對比

數據來源:公開資料整理

5、渠道建設決定企業的長期競爭能力

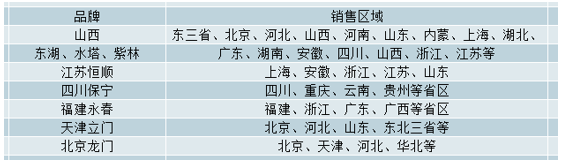

點狀分布,品類稀少,都為區域性企業。 中國食醋業主要以內資品牌為主, 呈現點狀分布的格局,品牌主要有:江蘇恒順、山西水塔、山西紫林、北京龍門、四川保寧、天津天立、河北珍極、上海寶鼎、山東玉兔、青島燈塔等,區域性品牌各霸一方,覬覦全國。外資日本味滋康控股北京龍門和田寬食品有限公司,但并未形成醋業有影響力的品牌。市場渠道分布不均勻,渠道建設決定企業長期增長潛力。 食醋區域化口味差異較大、地方特色食醋產品較多,華東五省以鎮江香醋為主,占有率達到 70%;山西陳醋覆蓋全國 18個省份,是全國市場消費認知度最高的品牌,其中主要品牌山西水塔的主戰場集中在東三省和湖北,山西紫林的主戰場是河南、山東,其他地域性品牌因其規模小、受眾人群少、未形成品牌優勢。 其中, 紫林醋業 17 年上半年在華北、 華中、華東地區的銷售收入占總營收超過 85%,恒順醋業 17 年在華東地區銷售收入占總營收近 50%,在華北、西部地區銷售收入僅占總營收的 13.77%。 隨著物流運輸的拓展、食醋營銷網絡的完善和全國性布局、餐飲業的全國性發展以及品牌優勢企業的持續營銷,食醋產品的區域性特征趨于減弱, 在銷售網絡上均已突破了單一的地區限制,逐步向全國性醋企發展。

中國食醋品牌區域分布

數據來源:公開資料整理

三、食醋業未來發展:如何突破發展窘境

食醋是我國傳統調味品中重要的組成部分。隨著經濟結構的轉型升級,傳統食醋產業面臨同質化嚴重、整體競爭力弱的難題

1、產量全球之首 企業規模普遍較小

我國飲食講究酸、甜、苦、辣、咸“五味調和”,傳統的食醋文化是其中的重要組成部分。受限于調味品產業整體發展的歷史背景,我國食醋產業面臨大而不強,增速緩慢的窘境。相關數據顯示,2016年我國食醋產量達421.5萬噸,居世界首位,但是年均增長速度僅為2%~3%。

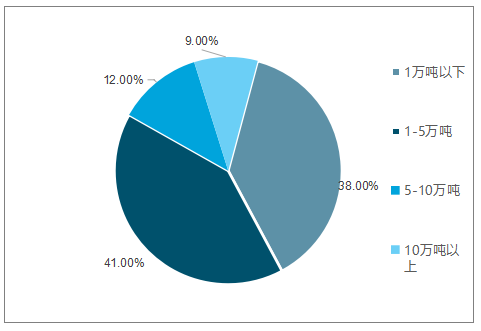

大而不強主要體現在我國食醋產業集中度較低,企業生產規模普遍偏小。我國食醋行業中前5大企業在全行業所占市場份額不足20%,而在日本和德國的食醋行業中,前5大企業在全行業所占市場份額達60%以上。此外,根據2016年中國調味品協會不同產能級食醋企業數統計結果,食醋企業中數量占比最多的為年產量規模1萬噸~5萬噸的企業,其次為年產量規模5萬噸~10萬噸以及1萬噸以下的企業。

中國調味品協會副秘書長李巖認為,“大而不強”還表現在區域性品牌各占一方,全國尚未形成有絕對影響力的食醋企業。以2017年主營收入高達15億元的江蘇恒順醋業為例,其銷售范圍也僅以華東地區為主。

“產品普遍售價較低、利潤較薄,高端產品少,也是我國食醋業的發展瓶頸之一。”張偲介紹,號稱“12年陳”的意大利摩德納傳統香脂醋每百毫升售價合人民幣650元~850元,“25年陳”每百毫升售價合人民幣1000元~1200元,而國內雖也有高價食醋,但整體價格與之相去甚遠。記者調查發現,在天貓恒順醋業官方旗艦店,一瓶580毫升的“6年陳”香醋售價僅為32元。

“與國際食醋行業相比,我國食醋行業在高端產品層面具有廣闊的市場增長空間。”業內專家表示,應增加食醋產品品類,滿足消費者個性化和營養健康需求。

2、力求科技創新 推動產業跨越發展

作為傳統釀造產業,食醋行業如何通過現代化科技手段提升競爭力?中國食品科學技術學會理事長孟素荷表示,食醋行業應在減鹽、原料天然及產品健康的基礎上,實現產業與生命科學交叉,與科技深度對接,實現產業的整體跨越。

在科技創新的背景下,食醋行業在釀造機理和安全領域的探索方興未艾。2017年“優勢釀造食品微生物群落功能調控關鍵技術及其產業化應用”和“極端海洋微生物在傳統發酵食品中的應用”兩項課題,被由中國工程院院士、廣東省微生物研究所所長吳清平等專家組成的鑒定委員會鑒定為國際領先水平,并榮獲中國輕工業聯合會科技進步一等獎。其中,由江蘇恒順醋業股份有限公司、江南大學等共同研發的“優勢釀造食品微生物群落功能調控關鍵技術及其產業化應用”項目,構建了優勢釀造食品微生物群落功能分子代謝調控技術,并成功應用于食醋生產,實現食醋品質和價值的提升;由江南大學、大連工業大學等共同研發的“極端海洋微生物在傳統發酵食品中的應用”項目,從海洋微生物中篩選出高產淀粉酶菌株和高產蛋白酶菌株,大大提高了食醋生產的出醋率、風味特性和營養性。

此外,“食醋智能化關鍵技術研發與產業化示范”項目被列入國家“十三五”重點專項;“基于物聯網的鎮江香醋固態分層發酵智能化裝備研發”獲江蘇省重點研發計劃(現代農業)立項。

在持續開展科技創新的同時,相關產業界也在努力開發高端產品。張偲建議,我國應尊重和繼承傳統工藝,學習和借鑒國外知名食醋品牌發展經驗。例如,意大利傳統香脂醋的生產商成立了摩德納傳統香脂醋聯盟,負責香脂醋的宣傳推廣和生產規范化。其相關規范強調,釀造和陳化必須使用傳統工藝,陳化時間不得少于12年,對產品進行統一的質量控制、檢測和認證等。

3、實現智能制造 滿足差異化需求

在中國工程院院士、中國檢驗檢疫科學研究院研究員龐國芳看來,基于大數據的智能制造正是產業界與學科交叉融合的直觀體現。

我國《國家科學和技術中長期發展規劃綱要》將生物技術列為前沿技術,生物技術產業也被確定為七大戰略性新興產業之一。“發酵工程是工業生物技術的重要組成部分,而以食醋為代表的發酵工程未來的發展,就是要建立"基因讀取、編輯、設計合成+微生物功能預測、再造、調控""在線檢測和智能監測+過程微型化、可視化、連續化""車間制造+資源計劃+云計算大數據分析"等發酵智能化與裝備技術。”中國工程院院士、江南大學校長陳堅認為,應用生物技術知識和方法,構建生物過程數據庫,結合機器識別、深度學習等智能化技術,即為實現基于人工智能的發酵工業智能化。

食醋業智能制造亟待加速。中國調味品協會會長張玉宏指出,我國傳統食醋行業正在搶抓“互聯網+”機遇,今后應加快傳統食醋產業技術裝備、工藝水平向信息化、智能化、精細化創新發展的步伐。

“真正的智能制造,是基于大數據的創新驅動,而非單純的"機械手+傳感器"。”恒順集團總經理聶旭東解釋道,以基于固態分層發酵制醋工藝生產為例,實現裝備智能化不僅能優化菌種篩選,還能進行相關機理研究以及自動化作業。比如,以前必須人工進行翻醅,現在翻醅的時機、溫度均可通過數據的積累找出最佳節點,實現自動化。“以前一條灌裝線需要二十余個工人,實現智能化后只需十余個工人;以前一條灌裝線一小時的產量為1萬余瓶,實現智能化后增加到2.4萬瓶。”聶旭東介紹。

智能制造能提高生產效率,也能解決產品同質化問題,滿足差異化的市場需求。智能制造基于大量數據分析,對產品的品質、包裝材質、消費者需求以及消費者購買場景均能在一定程度上進行判定。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食醋行業市場規模及發展前景分析報告

《2026-2032年中國食醋行業市場規模及發展前景分析報告》共十三章,包含2025年中國調味品行業市場運行態勢分析,2026-2032年中國食醋行業發展趨勢預測分析,2026-2032年中國食醋行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國食醋行業全景速覽:健康消費風起時,醋業奮楫共煥新[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國食醋行業產業鏈全景、發展現狀、競爭格局、發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中國食醋行業重點企業(恒順醋業vs千禾味業vs加加食品vs紫林醋業)對比分析:恒順醋業行業龍頭地位穩固[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國食醋行業產量及生產龍頭企業分析-恒順醋業:食醋業務營業收入增速保持6%以上[圖]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)