一、中國證券的發展階段

證券市場是金融市場的重要組成部分,具有融通資本、資本定價與資源配置等功能。證券市場的發展過程始終與實體經濟緊密依存,對引導儲蓄轉化為社會投資和促進實體經濟發展具有不可替代的重要作用。

上世紀 90 年代初開始,中國證券市場歷經二十余年的發展,主要經歷了如下五個階段:

第一階段:中國證券市場的建立(1978 年至 1992 年)

20 世紀 80 年代,中國證券市場活動僅局限于國庫券的發行和分銷。1984 年 7 月,北京天橋股份有限公司和上海飛樂音響股份有限公司經中國人民銀行批準向社會公開發行股票。1986 年 9 月 26 日,上海建立了第一個證券柜臺交易點,這是新中國證券正規化交易市場的開端。1990 年,上交所和深交所的成立是中國證券市場的重要里程碑,標志著中國證券市場開始其發展歷程。兩家證券交易所為上市股票提供了必要的交易平臺和流動性,而中國投資銀行業也隨之出現。

第二階段:全國統一監管市場的形成(1993 年至 1998 年)

1992 年中國證監會成立,標志著中國證券市場統一監管環境的形成。證券監管部門建立了統一的市場監管體系并持續完善相關監管條例和規則,從而有力地推動了中國資本市場的發展。1993 年國務院先后頒布了《股票發行與交易管理暫行條例》和《企業債券管理條例》,此后又陸續出臺若干法規和行政規章,初步構建了 基本的證券法律法規體系。1993 年以后,B 股、H 股發行出臺,債券市場品種呈現多樣化,發債規模逐年遞增,證券中介機構在種類、數量和規模上也迅速擴大。1998 年,國務院證券委撤銷,中國證監會成為中國證券期貨市場的監管部門,并在全國設立了派出機構,建立了集中統一的證券期貨市場監管框架,證券市場由局部地區試點試驗轉向全國性市場發展階段。

第三階段:依法治市和市場結構改革(1999 年至 2008 年)

1999 年《證券法》的頒布和 2006 年《證券法》、《公司法》的修訂奠定了我國證券市場的基本法律框架,進一步改善了市場監管環境,使我國證券市場的法制建設進入了一個新的歷史階段。在此期間,我國政府執行了一系列市場化改革措施,其中以券商綜合治理和股權分置改革為代表事件。為了貫徹落實國務院相關政策,2004 年 8 月,中國證監會在證券監管系統內全面部署和啟動了綜合治理工作,包括證券公司綜合治理、上市公司股權分置改革、發展機構投資者在內的一系列重大變革由此展開。2004 年 2 月,國務院發布《關于推進資本市場改革開放和穩定發展的若干意見》,明確了證券市場的發展目標、任務和工作要求,成為資本市場定位發展的綱領性文件。2004 年 5 月起,深交所在主板市場內設立中小企業板塊,為中小企業提供了融資和股票交易的平臺。2005 年 4 月,經國務院批準,中國證監會發布了《關于上市公司股權分置改革試點有關問題的通知》,啟動股權分置改革試點工作。2006 年 9 月,中國金融期貨交易所批準成立,有力推進了中國金融衍生產品的發展,完善了中國資本市場體系結構。

第四階段:多層次資本市場的建立和完善發展(2009 年至今)

2009 年 10 月創業板的推出標志著多層次資本市場體系框架基本建成。進入 2010 年,證券市場制度創新取得新的突破,2010 年 3 月融資融券的推出、4 月股指期貨的推出為資本市場提供了雙向交易機制,這是中國證券市場金融創新的又一重大舉措。2012 年 8 月、2013 年 2 月轉融資、轉融券業務陸續推出,有效地擴大了融資融券發展所需資金和證券的來源。2013 年 11 月,十八屆三中全會召開,全會提出的對金融領域改革將為證券市場的發展帶來新機遇。2013 年 11 月 30 日,中國證監會發布《關于進一步推進新股發行體制改革的意見》,新一輪新股發行制度改革正式啟動。2013 年 12 月,新三板準入條件進一步放開,新三板市場正式擴容至全國。隨著多層次資本市場體系的建立和完善,新股發行體制改革的深化,新三板、股指期權等制度創新和產品創新的推進,中國證券市場逐步走向成熟,證券市場為中國經濟提供投融資服務等功能將日益得到突出和體現。2015 年 10 月 29 日,中國共產黨第十八屆中央委員會第五次全體會議審議通過了《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》,明確了要加快金融體制改革,提高金融服務實體經濟效率,積極培育公開透明、健康發展的資本市場,推進股票和債券發行交易制度改革,提高直接融資比重,降低杠桿率。開發符合創新需求的金融服務,推進高收益債券及股債相結合的融資方式。2016 年 3 月 31 日,國務院批轉國家發展改革委《關于 2016 年深化經濟體制改革重點工作的意見》,提出要深化資本市場改革,推進股票、債券市場改革和法治化建設,促進多層次資本市場健康發展,提高直接融資比重。2017 年 1 月 26 日,國務院辦公廳出臺《關于規范發展區域性股權市場的通知》,指出規范發展區域性股權市場是完善多層次資本市場體系的重要舉措,在推進供給側結構性改革、促進大眾創業萬眾創新、服務創新驅動發展戰略、降低企業杠桿率等方面具有重要意義,并從市場定位、監管體制、運營機構、監管底線、合格投資者、信息系統、區域管理、支持措施等八個方面對區域性股權市場作出專門的制度安排。

經過二十多年的發展,從上市公司的數量、融資金額、投資者數量等各方面,中國資本市場均已具備了相當的規模,其在中國經濟的發展中正發揮越來越重要的作用。截至 2017 年 6 月 30 日,中國滬深兩市共有上市公司(A、B 股)3,297 家,總市值達到約 53.43 萬億元,流通市值 41.58 萬億元。證券市場投資者規模日益壯大,其結構也在不斷優化。截至 2017 年 6 月 30 日,中國共有證券公司 129 家,證券投資基金管理公司 109 家。中國證券市場在優化資源配置、促進企業轉制、改善融資結構、加速經濟發展等方面正在發揮著重要作用。

證券行業上半年合計實現營業收入1265.7億元、凈利潤328.6億元,同比分別變動-11.9%、 -40.5%,

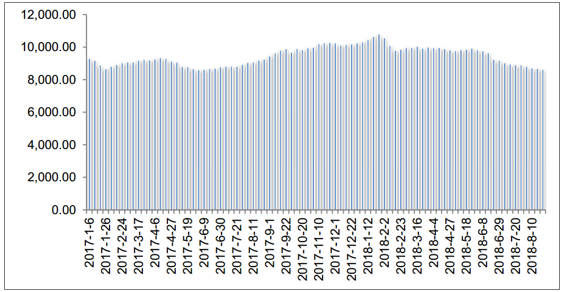

截至18H1末,客戶交易結算資金余額(含信用交易資金) 1.11萬億,環比18Q1末下滑5.9%,同比17H1末下滑12.6%,市場仍處于存量競爭。本周的日均成交金額、兩融余額分別為2509億元、 8651億元,環比上周分別下滑8.8%、 0.7%,交易金額創年內新低。

全部AB股周度成交金額(億元)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國證券經紀行業市場全景調查及投資方向研究報告》

滬深融資融券余額(億元)

數據來源:公開資料整理

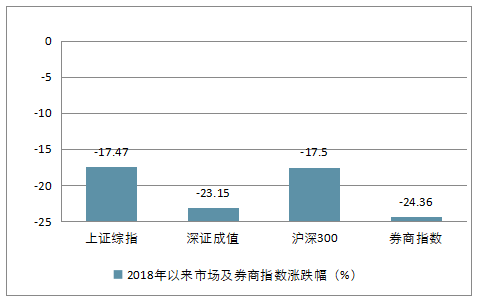

2018年以來市場及券商指數漲跌幅(%)

數據來源:公開資料整理

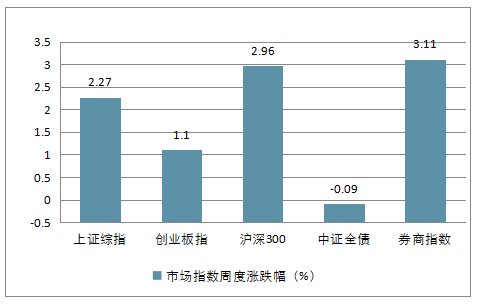

市場指數周度漲跌幅(%)

數據來源:公開資料整理

二、中國證券行業發展現狀分析

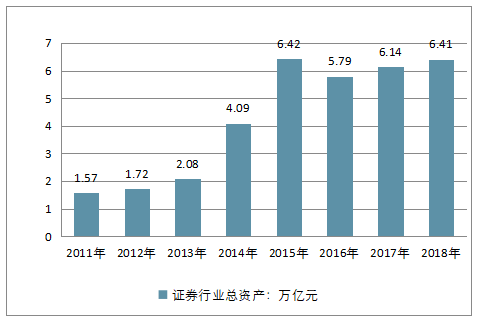

2018年,中國證券業協會對證券公司2017年經營數據進行了統計。統計數據顯示,2017年131家證券公司實現營業收入3113.28億元,同比下降5.1%;當期實現凈利潤1129.95億元,同比下降8.5%;120家公司實現盈利,占證券公司總數的91.6%;131家證券公司總資產為6.14萬億元,同比增長6.0%;凈資產為1.85萬億元,同比增長12.8%。

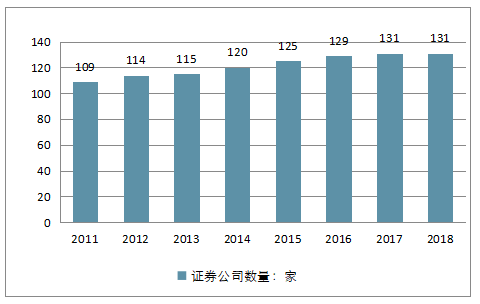

1、證券公司數量情況

截至2018年一季度,全國共有證券公司131家,較2016年底增加了2家。根據證監會對于2017年證券公司分類結果,與2016年多家公司評級大幅下調不同的是,2017年評級結果有所改善,A類券商家數由2016年的36家升至40家,B類由51家降至48家,C類則由8家增至9家。仍沒有券商獲得AAA的最高級別。

2011-2018Q1中國證券行業證券公司數量情況(單位:家)

數據來源:公開資料整理

2、證券行業經營現狀分析

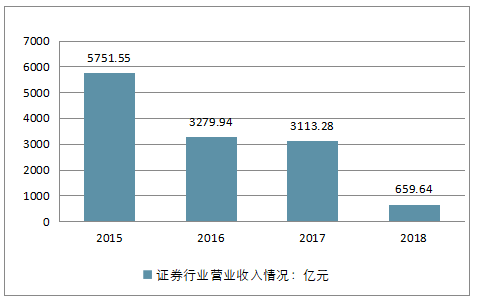

證券公司業務增長受市場影響明顯。2015年,由于上半年大牛市出現,成交量井噴,證券行業全年實現營業收入5751.55億元,同比增長121.0%。而到了2016年,二級市場低迷、成交量下降致使券商經紀業務出現大幅萎縮;當年129家證券公司全年實現營業收入3279.94億元,同比下降43.0%。2017年,券商競爭激烈加上行情不理想,兩市成交量保持相對低位,傭金和手續費下滑趨勢仍在延續。與2016年相比,2017年證券行業業績有小幅下滑,全行業營業收入為3113.28億元,同比下降5.1%;實現凈利潤1129.95億元,同比下降8.5%。2018年一季度,證券公司營業收入為659.64億元,實現凈利潤235.59億元。

2011-2018Q1中國證券行業營業收入情況(單位:億元)

數據來源:公開資料整理

2011-2018Q1中國證券行業凈利潤情況(單位:億元)

數據來源:公開資料整理

2012年以來,證券行業盈利公司占比不斷提升,直至2016年證券行業盈利公司占比開始下降。2017年,證券行業實現盈利的券商為120家,占證券公司總數的91.6%,較2016年有明顯下降。2018年一季度,131家證券公司中有108家公司實現盈利,盈利公司占比繼續下滑,為82.4%。

2011-2018Q1中國證券行業盈利公司占比情況(單位:%)

數據來源:公開資料整理

3、證券行業資產規模情況分析

自2015年股市大幅波動之后,在監管加強以及證券公司對自身資產質量重視雙重努力下,證券行業資產規模與質量實現雙提升。據證券業協會統計,截至2017年底,131家證券公司總資產為6.14萬億元,同比增長6.0%;凈資產為1.85萬億元,同比增長12.8%。截至2018年一季度,131家證券公司總資產為6.41萬億元,凈資產為1.89萬億元。

2011-2018Q1中國證券行業總資產情況(單位:萬億元)

數據來源:公開資料整理

2011-2018Q1中國證券行業凈資產規模情況(單位:萬億元)

數據來源:公開資料整理

三、證券行業創新的未來方向

1、國際化趨勢

當下,國際化趨勢不可阻擋,全球證券行業已經在逐步融合、逐漸學習中不斷發展。近年來,證監會、外匯管理局等監管機構在滬港通、深港通、QFII、股指期貨等方面與國際市場的接軌中已經邁出實質性步伐。歷經四年之后,A股闖關MSCI成功也已經成為階段性成果。但是必須看到,MSCI納入A股的象征意義大于實質意義,未來還需要在國際化方面進行大量的創新改革。

首先,“滬倫通”或將制訂實施日程表。目前,憑借內地與香港的天然關系與密切聯動性,滬港通、深港通已經順利推出,并且成效明顯。近期,上海市正會同中國證監會在“滬港通”的基礎上,研究推出“滬倫通”。“滬倫通”的開通勢必將成為中國資本市場加速國際化、積極參與國際金融市場運作的標志性事件。

其次,“滬紐通”或將提上討論議程。隨著中國整體經濟實力的增強、上海國際金融地位的提高,未來上交所在與紐交所“比、學、趕、超”的道路上會漸行漸近,與之合作的機會也越來越多。未雨綢繆,作為最后一站堡壘,“滬紐通”應該提上日程,成為國際化發展的重要方向。

2、市場化制度革新

在上一輪股災中,“熔斷機制”閃電推出而又旋風般黯然收場。然而,客觀公正地說,熔斷機制并不是市場的“怪胎孽種”,更不是人人喊打的“過街老鼠”。只是因為中國證券市場沒有給予其滋生、成長、發展的環境,導致其過早地“夭折”,結果令人扼腕嘆息。

不難看出,熔斷機制“敗北”的根本原因其實在于“T+0”交易制度與“10%(正常股票數值,ST股票為5%)股票漲跌幅限制”這兩只“攔路虎”。正是這種非市場化的既有制度安排,讓熔斷機制這一在國外市場已發展成熟的制度設計,在中國市場出現了嚴重的“水土不服”。

因此,未來行業的市場化發展方向之一就是要遵循市場化發展趨勢,破除先有制度與政策的“籬笆”,逐步有條件地放開“交易制度與漲跌幅限制”,與國際其他市場接軌,與期貨、債券、大宗商品等其他金融產品同步,不搞特殊化,實現平民化。當然,國債期貨、股指期貨等保證金比例應該隨之下調至正常水平。

3、退市機制改革

2016年下半年以來,證監會陸續出臺關于上市公司并購重組(主要針對跨行業并購、“借殼”上市行為)、再融資(主要針對定向增發)、股東、董監高減持股份(主要針對非法減持)等相關規定,有效控制了“借殼”上市、過度融資、套利減持等不當行為,取得一定成效。同時,2016年11月以來,證監會的IPO審核明顯提速,諸多積壓多年的企業陸續上市,打開了企業的上市融資通道。

但應清醒地看到,無論是上市公司的并購重組,亦或再融資還是減持,市場之所以出現監管漏洞,套利尋租行為也屢見不鮮,其本質原因還在于A股上市公司殼資源的稀缺性,以及上市公司缺乏統一規范的退市制度。

因此必須從源頭上下功夫進行改革。可喜的是,證監會在推進加快解決IPO“堰塞湖”方面已經有重大突破,新股發行積壓問題有望在年內得到緩解,并為下一步注冊制的順利推出營造有利氛圍。

此外,關于上市公司退市機制改革也正在穩步推進,退市案例已經開始初步呈現。但是,應該看到,在保持證券市場穩定性、嚴格性與規范性的同時,要加快建立“統一、規范、嚴格”的上市公司退市制度,遏制經營不善的上市公司對利益權利的尋租行為,真正實現“能者上,庸者下”的嚴格優勝劣汰機制。

4、多層次資本市場完善

從主板、中小板到創業板,一路走來,中國的資本市場在跌宕起伏中蹣跚前行。對于多層次資本市場建設方面的探索,也一直未曾停止過。

這里不妨以戰略新興板為例。近年來,戰略新興板的推出可謂一波三折。嘆息的背后,是深深的思考。

2015年6月,國務院印發《關于大力推進大眾創業萬眾創新若干政策措施的意見》,提出要推動在上海證券交易所建立戰略新興產業板。半年后,國務院再次提出設立戰略新興板,敦促證監會和上交所加快步伐。

2015年12月,證監會市場部主任霍達表示,戰略新興板相關標準和制度正在研討,上市條件、交易制度、持續監管等方面要吸取創業板的經驗教訓,開展制度創新,與創業板錯位發展、適度競爭,隨著注冊制改革推進,戰略新興板的設立將在2016年有實質性進展。然而,2016年3月14日,十二屆全國人大四次會議在對“十三五”規劃綱要草案的修訂中,刪除了“設立戰略性產業新興板”的內容。

戰略新興板從磨刀霍霍到黯然息鼓,前后歷時不足一年。然而,歷史前進的車輪不會因為短暫一兩次的挫折而倒退,只會愈挫愈勇。設立戰略新興板,不僅能使上交所與深交所、全國中小企業股份轉讓系統三者之間產生良性競爭互動,而且能在“大眾創業、萬眾創新”的大背景下,為更多高科技企業新增一個融資渠道,為其提供更廣闊的平臺空間。

同時,隨著騰訊、阿里巴巴、百度、京東、奇虎360等互聯網科技公司的強勢崛起,戰略新興板也將為那些維護國家經濟安全、網絡信息安全、文化安全等具有戰略意義的企業的中概股回歸或者直接上市提供快捷通道。

戰略新興板或將可以成為未來A股市場產品創新的突破口之一。眾所周知,創新是文明前進的源動力,是國家發展的催化劑,更是行業發展的助推器。相比于歐美國家成熟發達的資本市場,我國證券行業發展已經遠遠滯后,行業創新已經時不我待。堅信在歷史、現實與行業的大背景下,證券行業創新會迎來一個嶄新的春天。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)