LED芯片是一種固態的半導體器件,LED的心臟是一個半導體的晶片,晶片的一端附在一個支架上,一端是負極,另一端連接電源的正極,使整個晶片被環氧樹脂封裝起來。

1、LED芯片迎寡頭壟斷,供需關系持續改善

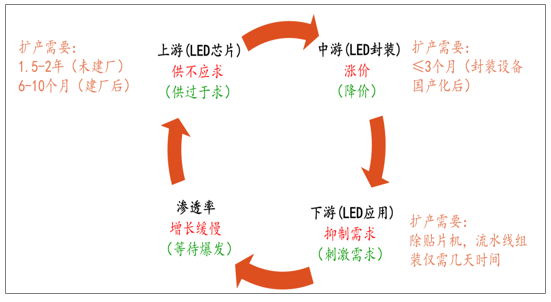

LED上中下游擴產時間差使得其供需關系在技術和資本的共同推動下呈現周期性。上游新建外延片和芯片生產線到量產,包含潔凈室裝修,訂購設備,裝機等步驟,短則一年半,長則兩年,2010年之后,芯片廠商基本在現有基礎上擴產,從決定擴產到實現量產也需要至少6-10個月。封裝廠的擴產時間相對短得多,尤其是封裝設備國產化之后,從訂購設備到實現量產所需時間不到3個月。下游應用擴產所需時間更短,例如燈具組裝廠,流水組裝線僅需幾天就可上線。在上游LED芯片產能小于中游LED封裝時,則出現LED芯片供不應求,進而漲價,導致下游LED應用需求抑制,滲透率增長緩慢。芯片漲價刺激上游LED芯片廠商紛紛擴產,產能大于中游LED封裝時,則出現LED芯片供過于求,進而降價,從而刺激下游LED應用需求,在技術突破和低價刺激雙重推動下,下游應用滲透率達到爆發點,則再次出現上游LED芯片供不應求的情況。

LED上中下游供需關系

智研咨詢發布的《2018-2024年中國LED芯片行業運營態勢及發展趨勢研究報告》,LED產業周期是由技術和廠商擴產驅動形成。2010年,隨著圖形襯底PSS技術引入,LED亮度可再提高30%以上,LED開始進入電視背光,造成2010年的LED大缺貨,中國大陸開始新一輪的瘋狂大投資,LED逐步進入中國節奏的時代。2010年以后,大擴產導致背光市場滲透率接近頂點,LED價格大跌,進而引爆照明市場。2013-2014年,SMD中功率燈珠憑借性價比的優勢,大舉滲透室內照明市場。到了2015年隨著各大芯片廠第二波產能開出,價格再次暴跌,接近50%。隨后封裝廠商進行大擴產,使得芯片再次供不應求,2016-2017年又出現了一波芯片漲價潮

LED芯片行業周期

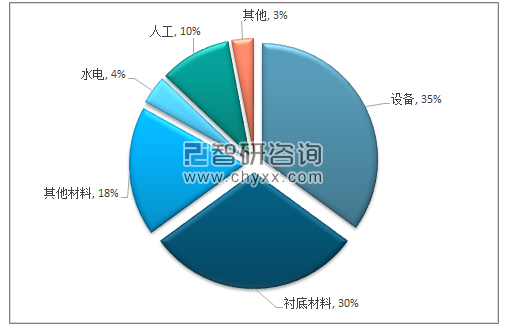

LED芯片企業毛利率的影響因素較多,最終作用到價格與成本端來體現。決定產品成本的因素有設備折舊、生產效率、材料成本、光效和良率等。

LED芯片成本結構

資料來源:公開資料整理

2、全球產能加速向大陸轉移,LED芯片代工模式興起

全球LED分為以歐美日本為代表的IDM廠商以及以中國為代表的分工化廠商。IDM代表廠商主要有美國的Cree、歐洲的飛利浦、歐司朗以及日本的日亞化學與豐田合成。中國分工化廠商主要包括芯片代表廠商:大陸的三安光電、華燦光電、臺灣的晶圓光電;封裝代表廠商:大陸的木林森、國星光電等;應用廠商:利亞德、洲明科技等。

LED行業全球布局

資料來源;公開資料整理

和IC芯片類似,LED芯片最早由于高技術壁壘,主要由歐美等大廠壟斷。之后韓國、臺灣廠商紛紛加入,產業重心轉移到韓國和臺灣。2011-2014年,大陸廠商在政府鼓勵下購入大量MOCVD設備,技術水平不斷趕超,成本優勢逐步凸顯。全球產能重心已經轉移到大陸。2017年中國大陸LED芯片產值為188億元,全球占比37%,產能全球占比58%。國際廠商原有一體化模式很難效仿大陸廠商的低價模式,每年巨額設備與研發投入加劇擴產難度。而大陸廠商的分工化模式可以更加靈活的應對市場,發揮規模優勢,消化前期開支。因此,國際廠商開始傾向于尋找代工商為其承接新增訂單。

國外LED廠商一體化模式在通用照明時代的優勢不再,一是代工模式下,制造成本不斷壓縮,海外廠商難以抗衡;二是中國照明市場龐大,銷售渠道不如國內品牌靈活。2015年起LED國際巨頭紛紛轉向LED新興應用領域,包括汽車照明、智能照明與不可見光業務等。而LED傳統應用領域包括通用照明、顯示屏、背光等市場逐步被后進的中國大陸與臺灣廠商瓜分。

國外LED廠商動向

公司 | 年份 | 事件 |

Cree (美國) | 2016 | 擬出售旗下wolfspeed給英飛凌,專注LED照明行業,今年2月收購終止 |

2017 | 與三安光電成立合資子公司 | |

飛利浦 (荷蘭) | 2014 | 將公司拆分為照明公司和消費、醫療保健部 |

2017 | 將照明公司lumileds出售給美國阿波羅私募基金 | |

歐司朗 (德國) | 2016 | 出售主營家用照明燈具的子公司朗德萬斯,告別傳統燈泡、鹵素燈業務, 專注于LED技術和利潤豐厚的汽車專用照明設備。剝離通用照明后,轉向 智能照明業務,推出Lightify智能燈泡。收購tvilight47.5%的股權,進 一步擴大在城市智能戶外照明系統的專業技能。合并智能照明業務和數字 照明事業。位于中國昆山的新工廠正式投產運營,主要用于生產汽車及顯 示領域的照明產品。 |

日亞化學 (日本) | 2016 | 看準汽車照明應用市場,研制直接安裝晶片(DMC),覆晶LED及雷射二極 體(LD)技術全力搶占市場。 |

資料來源;公開資料整理

2013年~2017年全球LED芯片市場規模

資料來源:公開資料整理

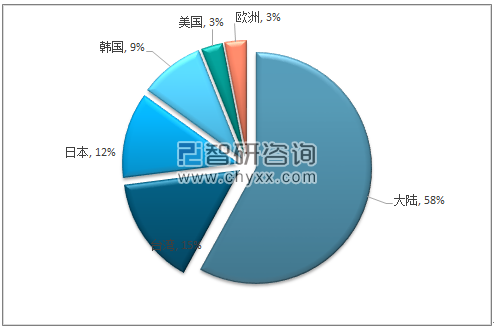

2017年全球區域LED芯片產能占比

資料來源;公開資料整理

3、LED芯片產能向大陸轉移,市場集中度提升

LED芯片制造也是屬于持續高投入、規模經濟明顯的行業。隨著LED芯片價格和毛利率的下跌,LED芯片投資回報率逐漸降低,國外LED芯片大廠擴產趨于謹慎,國外芯片供給增長有限,中國LED芯片廠澳洋順昌、華燦光電、三安光電等借助地方政府的支持政策,依靠資金、規模等方面的優勢積極擴產,全球LED芯片產能逐漸向中國大陸轉移。

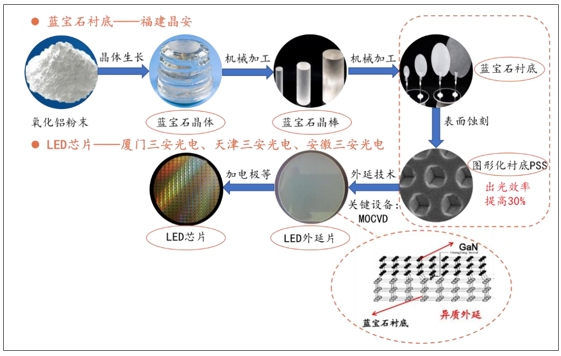

LED芯片制造流程

資料來源:公開資料整理

2013年~2017年中國LED芯片行業市場規模

資料來源:公開資料整理

中國在全球LED芯片市場中占比逐步提升

資料來源:公開資料整理

2017年,中國LED芯片廠商產能迅速擴張,產能提升主要集中在三安光電、華燦光電、澳洋順昌等大廠。2017年底國內LED芯片廠商總產能達到858萬片/月(折合2英寸),同比增長65%。為搶占市場份額,2018年各大廠商仍不斷開啟擴產競賽。繼2017年底,三安光電宣布投資333億元用于七大項目擴產后,華燦光電也在2018年2月份宣布投資108億元用于擴產。此外,紅黃光芯片乾照光電、倒裝芯片技術引領者德豪潤達以及新進者聚燦光電、兆馳股份等也都在大規模擴產。2018年4月,中微半導體與兆馳半導體、乾照光電、聚燦光電、德豪潤達、士蘭明芯等企業簽訂了總數超過兩百臺的MOCVD設備銷售合同,意味著未來兩年中國市場至少增加300多萬片/月(折合2英寸)的增量產能,預計2018年底將增加271萬片/月(折合2英寸)的產能。

LED企業2018年設備增加情況(臺)

資料來源:公開資料整理

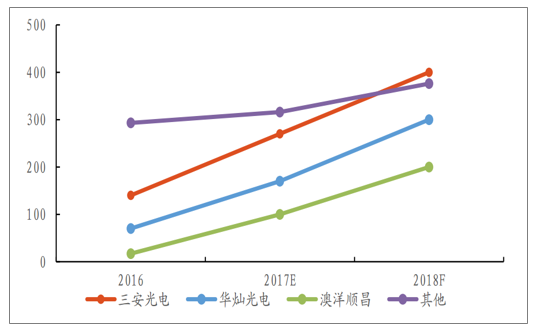

LED芯片產能向大陸地區轉移過程中,伴隨著LED芯片行業集中度的提升。全球前十大廠商市場份額從2010年的66.1%提升至了2017年的85.3%。大陸LED芯片產能向三安光電、華燦光電等龍頭集中,預計2018年三安光電、華燦光電和澳洋順昌三家廠商將占據71%的大陸LED芯片產能。

LED芯片產業集中度提升趨勢

資料來源:公開資料整理

LED芯片擴產周期較長,正常需要一年到一年半。澳洋順昌自2016年開始擴產,2017年三安光電、華燦光電、乾照光電、兆馳光電擴產,其中澳洋順昌、三安光電、華燦光電產能在2017年部分釋放,其余大部分產能需要在2018年中以后陸續釋放,預計2018年年中國內四家芯片廠商產能相比于2017年底增加約8%,全球產能增加僅5%。

在新一輪產能擴張過程中采購的MOCVD多為最新一代的EPIK868、A7,單晶片成本將比前代MOCVD降低20%左右,成本優勢明顯,因此預計在擴產過程中將伴隨二線廠商的落后產能如(K465i等)的陸續退出。

中國LED芯片廠產能擴張進度

項目投資方 | 地點 | 規劃投資額 | 備注 |

兆馳股份 | 南昌 | 50億 | 兆馳出資15-16億,購置約100臺A7MOCVD |

華燦光電 | 蘇州 | 25億 | 蘇州四期項目 |

澳洋順昌 | 淮安 | 17億 | 2018年底目標200萬片/月 |

乾照光電 | 南昌 | 50億 | 其中一期投資25億 |

三安光電 | 泉州 | 333億 | 包括LED及激光器,功率半導體等產業 |

聚燦光電 | 蘇州 | - | 與Veeco簽訂采購協議,擬投4.6億采購MOCVD |

資料來源:公開資料整理

2017年是LED行業需求增速較高的一年,照明、顯示等主要細分領域增速可觀。帶動上游LED芯片行業產值實現29%的較高增速。2018年初,市場普遍預計2018年需求會有20%增長。

2017年LED芯片產值實現29%高增速

展望 2019 年,隨著新進入者導致行業集中度的下降,未來競爭程度大概率會有所增加,但從廠商購入設備到產能釋放不是一蹴而就的,還需要一定的過程,因此總體產能增加會保持一個相對穩定的水平,不太可能進入惡性競爭導致 LED芯片價格大幅跳水。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED芯片行業市場供需態勢及投資前景研判報告

《2026-2032年中國LED芯片行業市場供需態勢及投資前景研判報告》共九章,包含全球及中國LED芯片行業代表性企業布局案例研究,中國LED芯片行業發展環境洞察,中國LED芯片行業投資前景及策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國LED芯片行業產業鏈圖譜、產能、市場規模及未來前景分析:國內高端產能日益增長,行業集中度不斷提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)