圖書出版和廣電網絡同屬傳統媒體范疇,更多承擔輿論傳播的社會價值,業態傳統,經營穩健,雖然近年來行業整體受到互聯網新媒體的沖擊,行業內的公司也在迫切尋求轉型和升級,并購和外延整合方面一直較為謹慎。

目前我國出版發行行業總規模共4877.24億元,其中出版市場共1697.7億元,發行市場3179.54億元。在出版市場中,目前占比最高的依舊是圖書類出版物,2017年營業收入共879.6億元,占出版市場整體的51.8%。

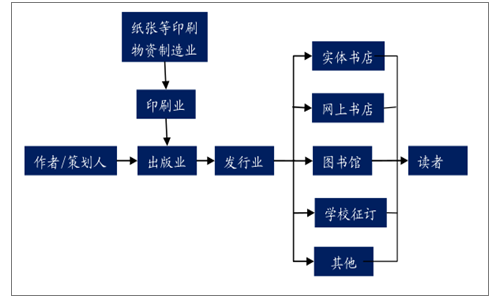

出版發行市場產業鏈

數據來源:公開資料整理

出版發行行業在教材教輔和一般圖書的雙重推動下呈現穩健增長趨勢,至2017年,全國共有經國家新聞出版行政管理部門或省級新聞出版行政管理部門批準的出版傳媒集團125家,其中圖書出版集團40家、報刊出版集團47家、發行集團27家、印刷集團11家。

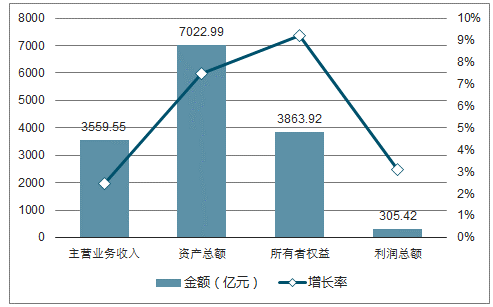

118家集團收入、資產與利潤合計情況圖

數據來源:公開資料整理

教材教輔在學生數復蘇、紙價成本下行以及17年下半年起低基數的共同影響下,19年有望呈現復蘇趨勢;一般圖書在政策推動以及少兒、社科等細分領域的驅動下,有望保持持續增長。

雖然目前紙質圖書受數字化閱讀影響較大,但占比較高的少兒類和教輔類圖書是剛需市場,受新媒介沖擊較小。

未來適齡兒童呈增長趨勢,主要基于兩點原因:其一,我國第四次嬰兒潮正悄然到來;其二,全面放開二胎政策的影響。

學前教育市場的規模也將進一步上升。并且,由于過去城市居民計劃生育政策執行較為嚴格,在二胎政策全面開放的情況下,預計城市二胎推升新生兒人數彈性更大。

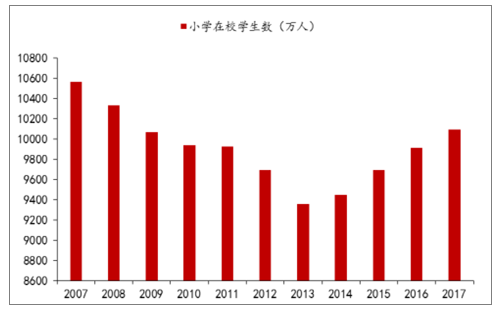

由于小學在校學生數自2013年起觸底反彈,預計2019年傳導至初中,及2021年傳導至高中。而初中和高中對教材教輔的需求量高于小學,在校生人數增長趨勢向高年級傳導將推動行業規模增長。

2007-2017年小學在校學生數圖

數據來源:教育部、智研咨詢整理

2007-2017年初中在校學生數圖

數據來源:教育部、智研咨詢整理

2007-2017年高中在校學生數圖

數據來源:教育部、智研咨詢整理

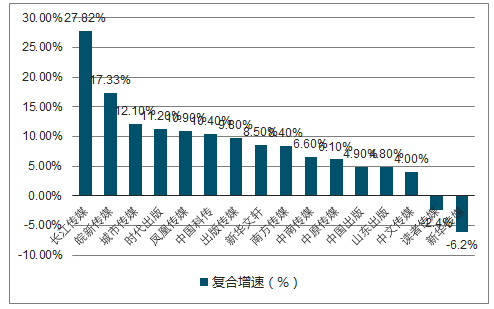

2017年中文傳媒營收規模最大,為113億元,讀者傳媒營收規模最小,為7.9億元。2013-2017年,營收復合增長最快的是長江傳媒,為27.82%,主要因為大宗貿易從無到有,2017年貢獻43.2億元、占比38.5%的營收。

出版發行行業現金流充足,上市公司貨幣資金在總資產的比重較高。從貨幣資金絕對額來看,2018年三季度,貨幣資金最高的為中南傳媒,為119億,其次為鳳凰傳媒和中文傳媒,貨幣資金分別為81億和57億。

2018Q3出版發行公司貨幣資金情況圖

數據來源:公開資料整理

2013-2018上半年出版傳媒公司整體營業收入圖

數據來源:公開資料整理

2013-2017年出版傳媒公司營收年均復合增速圖

數據來源:公開資料整理

在移動互聯網時代,內容付費逐步成為內容平臺的主流盈利模式,隨著娛樂消費的升級轉型,互聯網內容消費需求逐步釋放。

近幾年來,移動視頻、移動閱讀、移動音樂、直播平臺等興起,付費領域已經從游戲向多個內容平臺拓展。在內容付費領域,從行業空間、競爭格局、成長性等多個維度進行篩選,我們看好移動閱讀和圖片付費。阻礙內容付費的一大因素就是盜版問題,從近幾年的政策力度和用戶版權意識來看,盜版問題逐步得到緩解中國手機網民數量持續增長,占整體網民比例也在不斷提升,國內移動互聯網的普及率已經超過98%,為移動內容付費奠定了豐富的用戶基礎。

2017年中國網絡版權產業的市場規模為6365億元,較2016年增長27.2%。其中,中國網絡版權產業用戶付費規模為3184億元,占比規模突破50%。

2015-2017年中國網絡核心版權市場規模圖

數據來源:中國版權局、智研咨詢整理

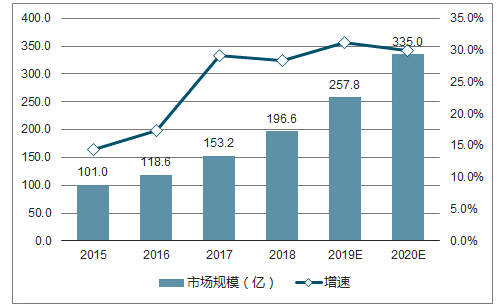

中國移動閱讀市場交易規模逐年增長。2017年,中國移動閱讀市場規模達到153.2億元,同比增長29.2%,根據數據調查預測,2018-2020年市場規模年復合增速達到30%。

2015-2020年中國移動閱讀市場交易規模及預測

數據來源:公開資料整理

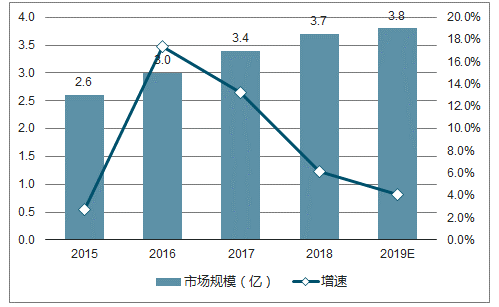

中國移動閱讀行業用戶規模穩健增長。2017年中國移動閱讀行業用戶規模達到3.4億,同比增長13.2%,根據艾瑞咨詢預測,2019年用戶規模將達到3.8億。

2011-2019年中國移動閱讀用戶規模及預測圖

數據來源:公開資料整理

我國數字化閱讀接觸率逐步提升,推動數字閱讀行業規模穩步增長,移動互聯網的普及以及數字化硬件的滲透率提升,我國數字化閱讀接觸率近年來穩步提升,由2008年的24.5%提升至2016年的68.2%。

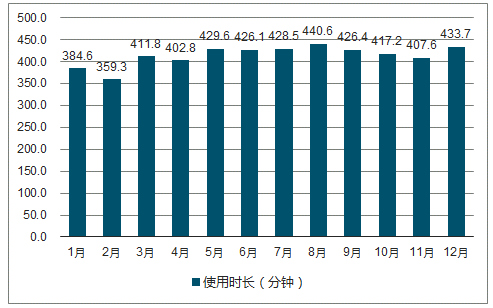

2017年中國移動閱讀APP平均總有效使用時長

數據來源:公開資料整理

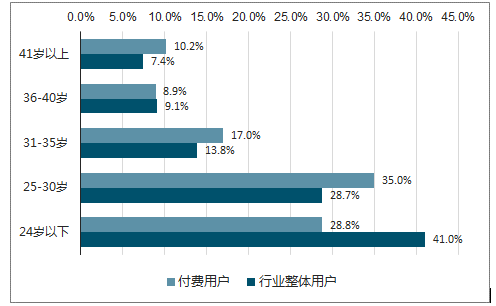

電子書APP行業會員年齡結構圖

數據來源:公開資料整理

數字閱讀行業作家數量持續增長,90后00后已經進入作家行列,內容供給增加,推動內容付費市場規模增長。

2015-2017年中國網絡文學作者數量及增長率圖

數據來源:公開資料整理

盡管數字閱讀在閱讀的便捷程度和內容娛樂化方面有所加強,但紙質圖書閱讀所具有的儀式感和深度體驗,依舊是碎片化移動互聯網所無法替代的。傳統紙質圖書消費不會隨著互聯網的發展而逐步消亡,而是持續吸引深度閱讀用戶群體。

相關報告:智研咨詢發布的《2018-2024年中國圖書出版發行市場深度調查及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國出版發行行業市場運營格局及發展趨勢預測報告

《2021-2027年中國出版發行行業市場運營格局及發展趨勢預測報告》共十章,包含2016-2020年中國出版發行營銷分析,中外出版發行重點企業,出版發行行業投資分析及前景趨勢等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)