1、票房市場穩步擴張,或迎毛利率拐點

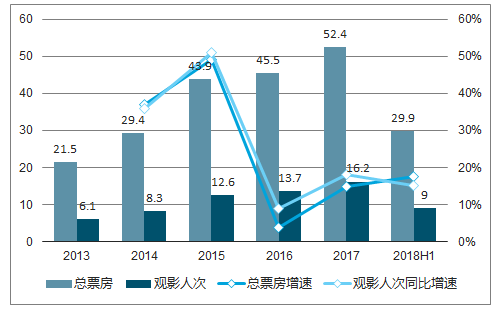

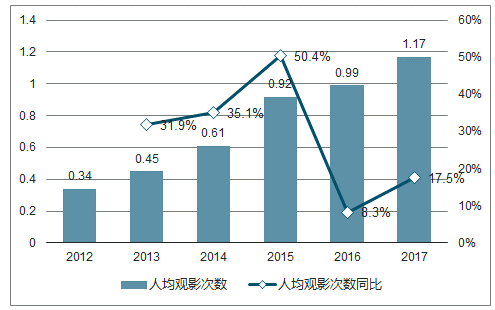

對標海外,我國觀影人次仍有上升空間,未來票房市場規模可達千億。國內觀影人次與總票房整體變動趨勢一致,2013-2015 年因渠道擴張、大量票補等原因,觀影人次增長迅速, 2015 年增幅達到 51.1%,2016 年渠道擴張效應減弱且上映影片口碑不佳,導致增長緩慢,同比增幅降至 8.9%,2017年及2018 上半年因影片質量提升,公眾觀影熱情再次升溫,走進影院的人次增長 18.1%,2018 上半年同比增幅略有下降為 15.2%。隨著觀影人次不斷攀升,人均觀影次數也經歷大幅增長,2012 年僅為 0.34 次/人,2017年已上升至 1.17,年復合增長率為 28.04%。對標國外,全球人均觀影次數最多的國家為韓國, 2016 年為人均 4.23 次,北美地區為 3.66 次,我國一、二線城市已達到較高水平,人均分別為 3.43 次、2.01 次,均高于日本平均水平。但是我國三、四、五線城市觀影習慣正在培養之中,人均觀影次數過低,分別為 0.91、0.46、0.35次。考慮到我國人口基數龐大,預計隨著電影市場不斷成熟以及渠道持續下沉,我國觀影人次的增長仍存在較大的空間。

2013-2018H1國內票房及觀影人次變動

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電影行業市場運行態勢及投資戰略咨詢報告》

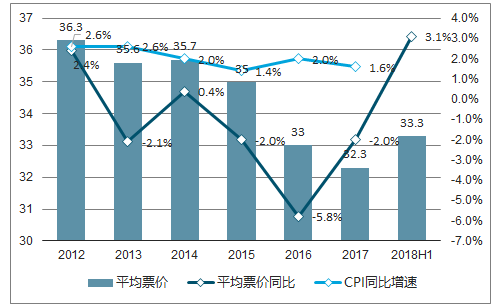

受大量票補與渠道下沉影響, 我國平均電影票價從 2012 年的 36.3 元下降至 2017年的 32.3 元。 2018 上半年,票價小幅上升至 33.3 元,主要原因是《復仇者聯盟 3》、《侏羅紀世界 2》等進口大片強調特效效果,吸引觀眾為更好的觀影體驗選擇 IMAX、巨幕等消費水平較高的影廳,促進票價整體上升。隨著未來 CPI 穩定增長,消費進一步升級,觀眾為優質內容的支付意愿將會增強,且 IMAX、巨幕、杜比影院等特殊影院的逐漸普及也會為高放映技術的消費行為提供足量的基礎設施,一定程度上抵消渠道下沉帶來的票價下行壓力。保守預測未來我國觀影人次復合增速為 15%-20%,至 2021 年,我國觀影人次將會增加一倍,在票價小量提升,未來基本穩定在 33 元左右的假設下,我國票房市場將有近一倍的增長空間,整體將達到千億規模。

2013-2017 年中國人均觀影次數(次/人)

數據來源:公開資料整理

2012-2018H1平均票價及同比增速、CPI同比增速

數據來源:公開資料整理

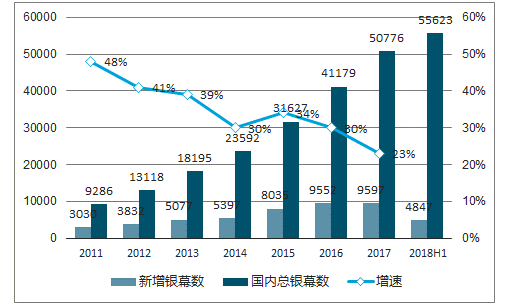

票房增速的抬升和銀幕數增速的放緩兩因素共同作用,促使了單銀幕票房的降幅收窄,院線行業整體盈利能力隨之得到強化。

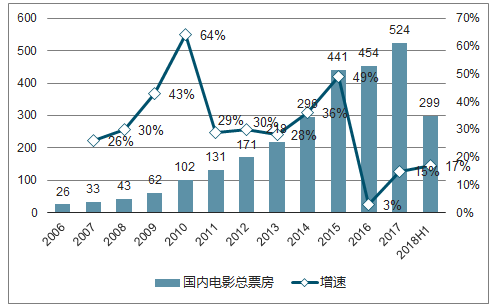

2011-2015 年我國院線票房復合增速達 35%,2016 年受票補減少等方面因素影響增速明顯下滑,隨后海外片大年及《戰狼2》的出色表現,觀影熱潮再起,2017年票房增速回升至 15%。2018 上半年增勢延續,不含服務費的分賬票房達到 299 億元,同增 17%。

同時,銀幕數增勢保持穩定,增速從 2011 年的 48%逐年小幅降低至2017 年的 23%。截至 2018H1,我國院線共有屏幕55623塊,相比2017年底新增4847塊。

2006-2018H1國內電影票房及增速

數據來源:公開資料整理

2011-2018H1國內電影銀幕數及增速

數據來源:公開資料整理

2015 年,我國單銀幕票房為 139 萬元,增速達 11%,隨后出現下滑。該階段我國單銀幕票房降低的主要原因在于: 1)渠道擴張保持高增速,新建的影院仍需要 1-2 年培育期,票房收入增速不及銀幕數增速; 2)連年引進的海外 IP 類型集中,國產片優質內容存制作周期,導致觀影需求與供給匹配度的階段性不足。

2017 年受益于電影優質內容增多、渠道擴張模式轉變等因素,單銀幕票房降幅收窄至 4%, 2018 上半年單銀幕票房達到 52 萬元,單銀幕產出降幅再次收窄。 在成本端支出速度減緩,產品端影片內容質量優化的情況下, 2019 年行業毛利率或迎上升拐點。

國內單銀幕票房及增速

數據來源:公開資料整理

2、行業存量影院加速出清,集中度提升拐點可期

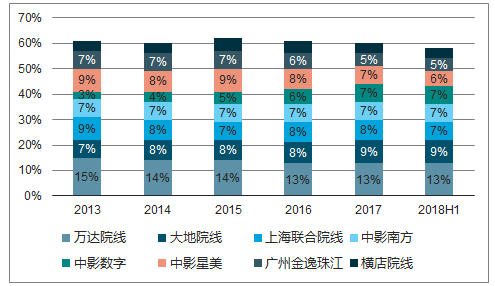

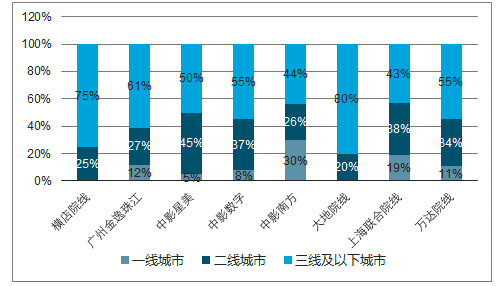

我國電影院線目前呈現總量偏高,總部所在地分散,市場影響力參差不齊的行業特征。 在我國全部 48 條院線中,2017 年票房超過 20 億的八條院線分別為萬達院線、大地院線、上海聯和院線、中影南方、中影數字、中影星美、廣州金逸珠江和橫店院線,CR8長期保持在 60%左右。以院線公司總部所在地來看,北京地區集中度最高,聚集了全國25%的院線“指揮部”,上海、浙江、廣東地區分別有院線總部 4 個、4 個、3 個,其他19 個地區則均有 1-2 條院線滲透當地市場,但年度票房多在 10 億以下,影響力受到放映區域、技術等因素限制,顯著弱于龍頭院線。

2013-2018H1國內八大院線市場份額

數據來源:公開資料整理

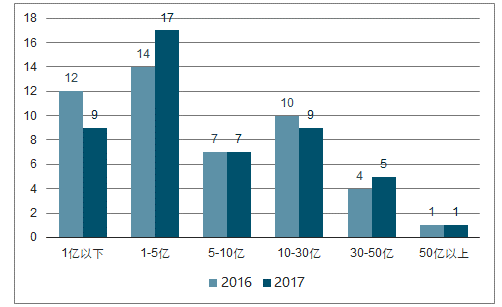

2016-2017 年各票房區間院線數量(條)

數據來源:公開資料整理

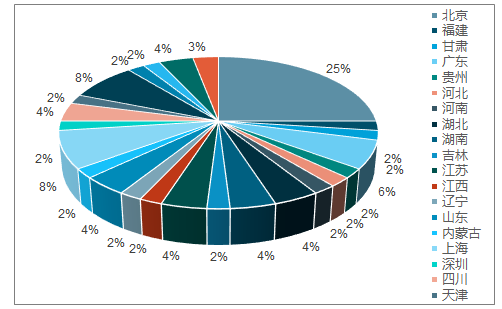

國內院線省級分布圖

數據來源:公開資料整理

3、渠道持續下沉,迎三四五線城市觀影需求釋放

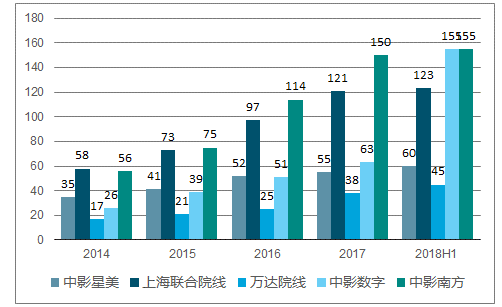

2014-2017年,八大院線在一線城市的總影院數從 293 家增長到 566 家,年均復合增速為 25%。中影南方、上海聯和院線、中影數字數量最多,截至2018H1,分別擁有155、123、 72 家影院。中影南方、上海聯和院線、中影數字增量最多, 2014 年至今分別增加影院 99、 65、46 家,其中 2017 年新建數分別為 36、24、12 家。目前仍然在從渠道擴張角度挖掘一線城市盈利空間的主要院線僅中影南方和上海聯和院線,其他院線的布局或已進入尾聲,或直接集中在低線城市。隨著一線城市的觀影市場逐步發展成熟,盈利難度加大,整體觀影渠道的下沉式發展已成為必然趨勢。

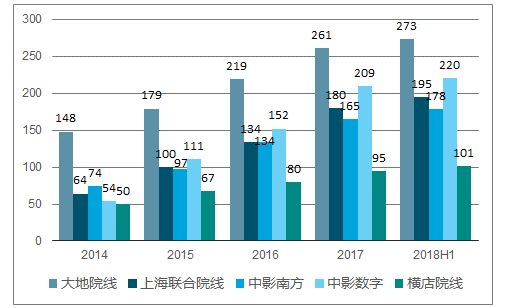

與此同時,八大院線在二線城市的總影院數從 679 家增長到 1387 家,年均復合增速為 27%,增速稍快于一線城市。 大地院線影院存量數領先,中影數字位列二位,截至2018H1, 分別擁有 273、220 家影院。其中大地院線與中影數字的影院數增量也居前,自 2014 年至今分別增長 125、166 家,上海聯和院線則以131 家新增影院加速滲透二線城市。

一線城市影院數增速 TOP5 院線影院數量

數據來源:公開資料整理

二線城市影院數增速 TOP5 院線影院數量

數據來源:公開資料整理

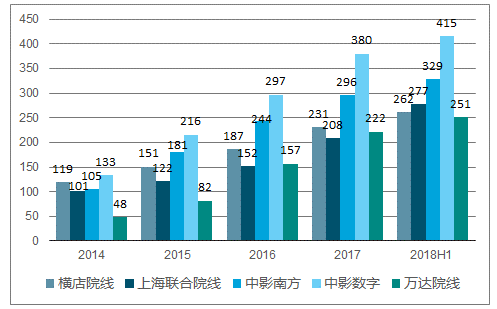

頭部院線加速布局三線及以下城市,影院數由 2014 年的 1054 家擴張至 2017 年的2375 家,年均復合增速為 31%,明顯高于一線、二線城市增速水平。從存量來看,大地院線影院數依然具備顯著優勢,遠超了居二位的中影數字 278 家,但渠道擴張受到其大基數限制, 增速較緩。截至 2018H1,大地院線、中影數字、中影南方分別在三線及以下城市擁有 693、 415、 329 家影院。從增量來看,大地院線、中影數字、中影南方、萬達院線 2014 年至今均新建影院超 200 家,其中萬達院線渠道下沉力度最勁,三線及以下城市影院數的年均復合增速高達 62%。按各年影院數增速來看,萬達院線的影院增速更在 2016 年隨萬達廣場向低線城市的快速滲透一同達到增速的峰值,同比上年增長 94%,2017 年延續高增,同比上年增長 40%。

2017 年新增影院的城市分布集中在三線及以下城市,除中影南方、上海聯和院線外,其他六家主要院線在三線及以下城市的新增影院數均占到全部新增影院數的一半以上。其中大地院線、中影數字、萬達院線新增數最多,分別為 172、83、63 家,而增量最少的廣州金逸珠江也有 20 家,占其當年新增影院的 61%。

三線及以下城市影院增速TOP5影院數量

數據來源:公開資料整理

2017年新增影院的城市分布

數據來源:公開資料整理

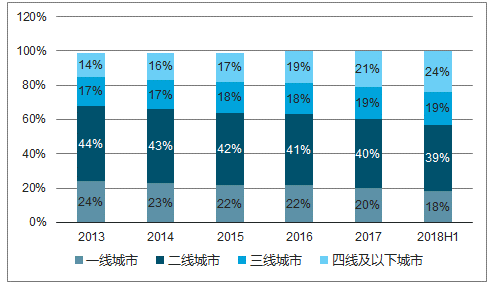

渠道下沉使得低線城市觀影需求擁有了釋放的空間, 從票房的城市分布來看, 三、四線及以下城市票房占比逐年穩步增長。 2013-2017 年,一、二、三、四線及以下城市觀影人次的年均復合增長率分別為 21%、24%、30%、39%,觀影市場熱度持續增強,尤以低線城市表現突出。從份額占比上來看,四線及以下城市在 2018 上半年的份額提升明顯,成為票房增長主要驅動力。

不同城市的票房占比

數據來源:公開資料整理

4、特殊影廳打造差異化觀影體驗,單廳盈利水平遠超普通影廳

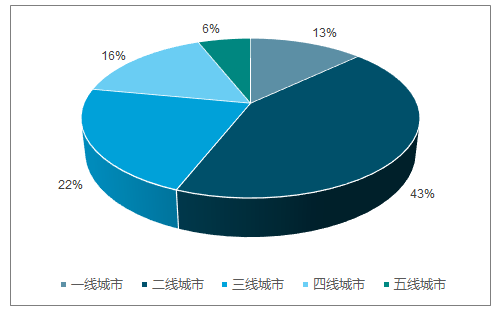

我國的特殊影廳多集中在部分一、二線城市,且盈利能力優于普通影廳。 至 2017年 6 月,國內擁有的特殊影廳共計 2534 個,在全部影廳中占比為 5.4%,各地域中特殊影廳占比呈階梯狀排序,一至五級城市依次遞減。擁有特殊影廳的影院共計 1847 家,在全國影院中占比 21.6%,其中二線城市占比最高,達到 43%,其次為三線城市擁有 22%。

2014 年 6 月至 2017 年 6 月,特殊影廳的半年度單廳票房始終保持在接近普通影廳2-3 倍的高水平。

全國特殊影廳的城市分布

數據來源:公開資料整理

2014-2017H1全國影廳單廳票房(半年維度)

數據來源:公開資料整理

5、2019 年或迎海外片大年

18 年國產片大年基調已定,2018 上半年全國分賬票房符合預期,達到 299.54 億元,同比增長 17.4%。其中國產片票房約 176 億元,占比為 59%,同比增長 82%,海外片票房約 123 億元,占比為 41%,同比下降 22%。國產片大年基調已定。

國產片票房收入及占比情況

數據來源:公開資料整理

票房走高背后的推動力為影片質量的提升。以影片當年票房為權數,比較各年頭部影片的加權平均評分,可以看到內容質量自 2018 年起明顯轉好,與全國總票房的增速趨勢保持一致。我們認為這與影片制作周期有關, 15 年之后國產片增速顯著下降,且兩級分化嚴重,制片開始重視劇本等制片環節,由于制作周期的因素, 17 年為原有影片的出清期, 18 年國產片影片質量得到大幅增長。

2018 上半年國產片票房有 51%均來自大年初一上映的春節檔影片。相比于前兩年,票房與口碑俱佳的影片數量出現了明顯提升,懸疑、軍事等題材也逐漸嶄露頭角,且票房成績不俗。

豆瓣TOP10&TOP20影片平均分

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢