近幾年來受城鎮化率、城鎮人口、城鎮擴張進程等因素的影響,我國環衛市場前景是不斷呈上升的趨勢,預計到2020年產業規模將高達2500億元。不過當前環衛市場化滲透率比較低,在一定程度上制止了產業的長足快速發展。

我國環衛市場之所以這么快步入黃金期,在很大程度上也受益于城鎮人口、城鎮擴張進程等因素影響,人口紅利消失以及運營成本優勢近年保持高增長,導致環衛行業市場化率不斷提升。

繼承了2017年熱度,環保行業在2018年的表現可謂亮眼,各大項目訂單紛紛落地,成為資本爭搶的“肥肉”。當前我國的環衛行業正在從垃圾處理處置的末端逐漸向前端的收運、保潔等環節延伸,未來一段時間內將實現從環衛到城市廢棄物集中處理處置、城鄉環衛一體化等目標。

環衛行業當前處于發展期,其核心在于環衛市場化進度。雖然根據市場數據2018年一季度全服務期訂單總額達到512億,遠超去年同期,但值得注意的是,相對于如此巨大的市場規模,當前20%的市場化滲透率仍舊顯得有些捉襟見肘。

環衛服務市場是為市政體系服務的集道路清掃、垃圾轉運、廁所清潔等綜合清潔服務市場, 其公用事業屬性明顯,兼具壟斷效應和規模相應,所以其市場發展與格局往往與公用事業行業:污水處理、垃圾焚燒、電力燃氣市場類似。

關市場對比:美國環衛及國內垃圾焚燒

美國的環衛行業發展可以很好的為國內環衛市場提供一個借鑒,目前來看, 美國約環衛服務市場已經較為成熟,行業集中度較高,三家龍頭企業占比約 38%,其中上市公司占領市場 45%,市政單位僅占 35%的市場規模,市場上程度高。在美國環衛服務簽訂合同期限也較長,且可以到期續簽,這種合作模式具有明顯的公用事業屬性,一旦占領市場,便具有排他性,搶占市場的過程就是龍頭企業誕生的時候。

政策不斷進展,推動環衛發展

近年來,環衛市場出現了大幅發展,由于環衛市場具有公用事業屬性,其發展與國家政策的推動是密不可分。從《關于政府向社會力量購買服務的指導意見》、《全國促進城鎮化健康發展規劃(2011—2020 年)》,明確了政府購買服務的要求,同時在近期《全面推進農村垃圾治理指導意見》,政府也要求因地制宜建立“村收集、鎮轉運、縣處理”的模式,這也讓環衛市場也擴展到了農村垃圾收集處理。

一、環衛裝備行業發展情況分析

截至2015 年,我國城市道路清掃面積達73 億平方米,城市生活垃圾清運量達 1.9 億噸,公廁數量約 12.6 萬座。根據對環衛服務市場的測算,僅包括城市的環衛服務市場至少有 1324 億元(道路清潔730億元、垃圾轉運350 億元、廁所清潔170 億元、餐廚轉運69億元)。

而若包括縣、鄉、鎮等地區的環衛服務市場,目前縣城道路長度為 13.35 萬公里,清掃面積為24.9億平方米、建制鎮道路長度為34萬公里、鄉道路長度為7.1萬公里,若考慮其道路寬度類似,則合計道路清掃面積有75.8 億平方米,與城市道路清掃面積相仿,且有26萬個村對生活垃圾進行處理, 測算非城市市場規模為809 億元。預計包括非城市的環衛服務市場共2133億元。

(1)目前,我國環衛裝備主要包括兩類,分別是道路清潔類和垃圾清運類。

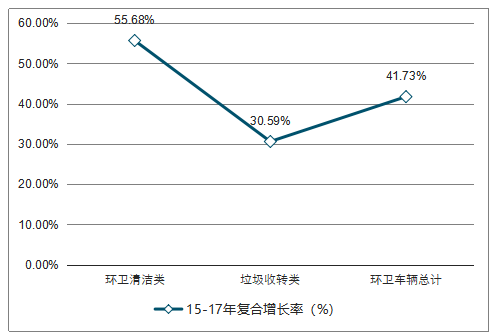

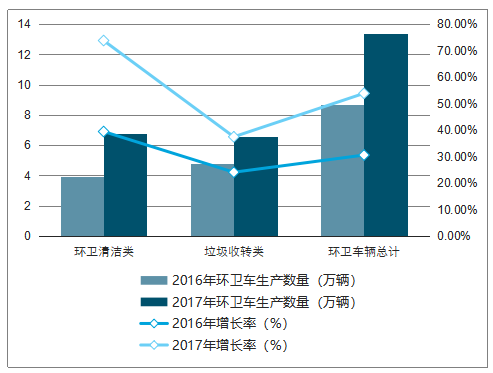

根據中國汽車技術研究中心的數據,我國 15-17 年環衛車產量增長較快,復合增長率高達41.73%,其中環衛清潔類增長速度為 55.68%(清掃車、抑塵車增幅分別為 53.23%、204.14%),垃圾收轉類為 30.59%(壓縮式垃圾車和餐廚垃圾車增幅分別為 65.90%、57.50%)。2017 年,環衛車輛同比增長 53.86%,根若按照 25 萬元/輛環衛車輛的單價進行估算,中國環衛車市場需求規模可達 334 億元,預計 2020 年或達 750 億元。

15-17年中國環衛車復合增長率走勢

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國垃圾發電行業市場全景調研及投資前景預測報告》

中國環衛車生產數量及增速

數據來源:公開資料整理

最近兩年,標的公司中聯環境環衛車輛的市場占有率

數據來源:公開資料整理

環衛裝備領域,標的公司與同行業可比上市公司的營收規模情況(單位:億元)

數據來源:公開資料整理

二、環衛服務市場持續增長,開標項目量價齊升

(1)2017 年共有 4,632 家企業中標環衛項目,同比增長 43.23%。新簽環衛服務合同總金額為 1,701 億元,同比增長 97.56%平均合同金額為 0.2143 億元,同比增長 23.66%。新簽項目的首年金額為314 億元,同比增長 40.18%,平均首年金額為 0.0359 億元,同比下降20.58%。

(2)2018 年上半年,全國開標環衛市場化項目或標段共計 5862 個,中標企業數量超過 3000 家;合同總金額突破 1000 億元(2017 年全年為 1700多億),首年金額達 225 億(2017 年全年為 321 億)。其標 3 個項目,總金額為 16.44 億元,位列行業第十;全部為 PPP 項目,此類項目個數位列行業第四;首年金額為 0.91 億元,若以合同總金額與首年金額的比值作為平均項目年限的估計值,則在中標總金額前 25 名中,中聯環境的平均項目年限最長,約為 18 年,可以長期獲得穩定的服務收入

(3)2018 年 7 月,單月開標項目再創新高,首年金額數量 1000 萬元以上的項目達到 119 個(有史以來單月最多),其中 1 億元以上的項目達 38 個。

一方面,增量區縣普遍采用環衛一體化的模式開展環衛工作,另一方面,存量區縣也在新項目中向科學劃分的標段轉型,單個標段的作業范圍越來越大,服務金額也越來越高。

2018 年 H1 全國環衛市場化項目金額 TOP15

數據來源:公開資料整理

2018年上半年環衛市場化中標合同金額TOP10

數據來源:公開資料整理

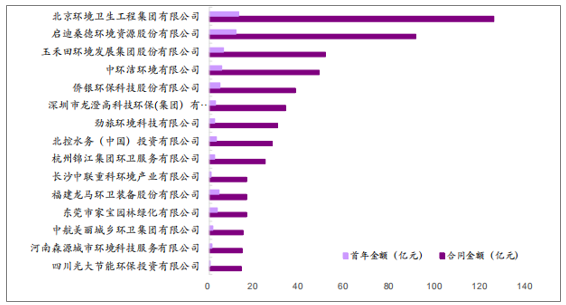

2018年上半年環衛市場化中標合同金額TOP15

排名 | 公司名稱 | 合同金額(億元) | 首年金額(億元) | 項目數量 | PPP項目個數 | 重點市場 | 分布省份 |

1 | 北京環境衛生工程集團有限公司 | 125.84 | 12.89 | 18 | 5 | 全國 | 11 |

2 | 啟迪桑德環境資源股份有限公司 | 91.08 | 11.67 | 41 | 6 | 全國 | 16 |

3 | 玉禾田環境發展集團股份有限公司 | 51.40 | 6.11 | 15 | 4 | 全國 | 8 |

4 | 中環潔環境有限公司 | 48.59 | 5.40 | 6 | 2 | 全國 | 3 |

5 | 僑銀環保科技股份有限公司 | 37.97 | 4.63 | 24 | 2 | 全國 | 7 |

6 | 深圳市龍澄高科技環保(集團)有限公司 | 33.54 | 2.69 | 10 | 2 | 全國 | 5 |

7 | 勁旅環境科技有限公司 | 29.98 | 2.53 | 7 | 2 | 安徽/江西 | 3 |

8 | 北控水務(中國)投資有限公司 | 27.62 | 3.22 | 16 | 2 | 全國 | 12 |

9 | 杭州錦江集團環衛服務有限公司 | 24.53 | 2.36 | 7 | 1 | 全國 | 4 |

10 | 長沙中聯重科環境產業有限公司 | 16.44 | 0.91 | 3 | 3 | 貴州/湖南 | 2 |

11 | 福建龍馬環衛裝備股份有限公司 | 16.42 | 4.17 | 13 | 0 | 全國 | 8 |

12 | 東莞市家寶園林綠化有限公司 | 16.36 | 3.41 | 22 | 1 | 全國 | 11 |

13 | 中航美麗城鄉環衛集團有限公司 | 14.78 | 1.69 | 5 | 2 | 華東 | 3 |

14 | 河南森源城市環境科技服務有限公司 | 14.33 | 1.33 | 6 | 0 | 河南 | 1 |

15 | 四川光大節能環保投資有限公司 | 14.23 | 0.47 | 1 | 1 | 西南 | 1 |

數據來源:公開資料整理

隨著環保市場潛在市場的開發,預計到2020年,囊括環衛設備、環衛服務、垃圾處理等領域在內的環衛產業總規模將達到2400億~2500億元。

環衛行業當前處于發展期,其核心在于環衛市場化進度。雖然根據市場數據2018年一季度全服務期訂單總額達到512億,遠超去年同期,但值得注意的是,相對于如此巨大的市場規模,當前20%的市場化滲透率仍舊顯得有些捉襟見肘。

雖然“互聯網+”及PPP等新模式不斷興起,但傳統環衛模式的變革已然箭在弦上不得不發,據悉,我國目前大部分地區的環衛服務由政府提供,相當于美國20世紀90年代的水平。

所以在未來前景一片光明但行業變革亟待開展的當前,市場競爭之激烈可想而知。不過可以判斷,未來幾年內,設備采購成本高、融資成本高、運營能力差的小企業將被率先淘汰,融資能力強、產業鏈協同效應強、管理經驗豐富、政府資源良好的企業有望成為龍頭,而且未來更多的資源向龍頭匯集。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環衛裝備行業市場動態分析及投資趨勢研判報告

《2026-2032年中國環衛裝備行業市場動態分析及投資趨勢研判報告》共九章,包含中國環衛裝備行業市場痛點及產業轉型升級發展布局,中國環衛裝備代表性企業案例研究,中國環衛裝備行業市場前景及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢