一、發展幼兒教育意義以及幼兒教育市場概況

2015年12月十二屆全國人大常委會審議通過了《人口與計劃生育修正案(草案)》,“全面二胎”政策于2016年1月1日起正式實施。同時隨著80后和90后進入婚育高峰期,2012年開始我國迎來了第四次嬰兒潮。2016年《民促法》進一步修改完善并通過審議,幼兒教育成為一時間的風口,大量企業入局,幼兒教育市場迎來了一段高速發展的時期。

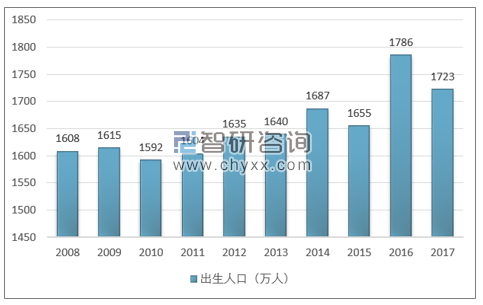

根據國家統計局的統計數據顯示,2008-2017年間,我國新生嬰兒數量總體上保持逐年增長的趨勢,2017年我國新生嬰兒數量為1723萬人,人口出生率為12.43‰。

2008-2017年我國出生人口情況

資料來源:國家統計局

從幼兒教育自身性質來看,幼兒教育本身具有一定的準公共產品意味,因此既可以有政府提供,作為公共福利,也可以有私人部門提供,作為一種教育商品。或者采用一種混合模式提供,及私人部門以低于市場均衡的價格提供,由政府給予一定的補助。

從全球來看,目前世界上許多國家已經將幼兒教育納入整個國民教育體系,作為國民終身教育的起始點,發達國家往往都以一種社會福利的方式提供,少數以混合式的方式提供,而伴隨世界經濟總量的增長與政府教育投入占國家總體GDP比例的穩定提高,幼兒教育獲得的政府資金支持也明顯增加。

目前幼兒教育中心向全面發展轉移,世界上多數先進國家將智力發展定義為幼兒教育的中心思想。但自80年代后,“智力中心”論的弊端開始被教育學家所詬病,幼兒教育需要倡導幼兒全面發展的論調成為主旋律。

從中國市場來看,在幼兒教育方面,中國目前主要由市場供給。據數據統計顯示,我國城市家庭平均每年在子女教育方面的支出,占家庭總支出的35.1%,占家庭總收入的30.1%。我國每個家庭在嬰幼兒身上投入超過12000元/年,市場規模約1萬個億。而且這個數值仍在快速攀升中,巨大的教育市場已然形成。因此,我國幼教產業有著可觀的消費需求和發展前景。

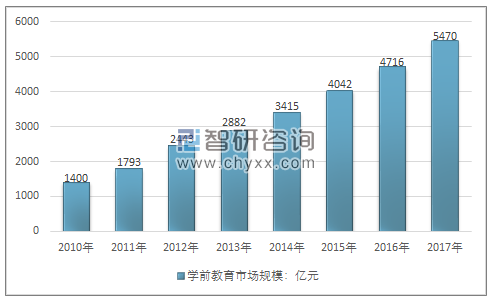

2016年我國學前教育(幼兒教育)市場達到4716億元,2017年國內學前教育市場規模達到了5470億元。近幾年我國學前教育消費市場規模如下圖所示:

2010-2017年中國學前教育(幼兒教育)市場規模統計

資料來源:智研咨詢整理

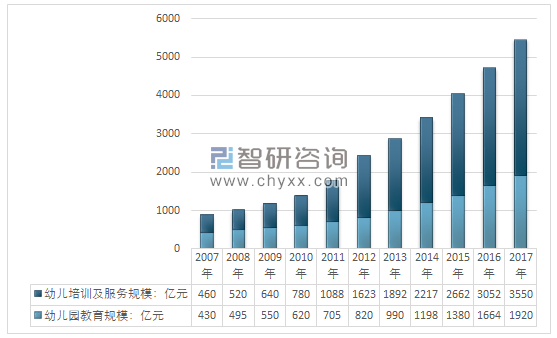

目前,我國學前教育行業市場細分為幼兒園教育規模和幼兒培訓及服務2個部分。2017年我國學前教育行業市場規模為5470億元,其中幼兒園教育規模約1920億元,幼兒培訓及服務規模3550億元。如下圖所示:

2007-2017年中國學前教育(幼兒教育)行業市場細分規模情況

資料來源:智研咨詢整理

隨著社會的發展,人們的教育思想也有了很大的進步,幼兒學前教育進入更多普通家庭,針對幼兒教育資源供給問題,完善辦園體制機制至關重要,其是有效拓展有質量的幼兒教育資源的前提和基礎。

二、幼兒園政策取向以及我國幼兒教育發展成就

2004年《中華人民共和國民辦教育促進法》實施以來,全國各地民辦幼兒園的發展呈現雨后春筍之勢。特別是從2004年起,我國民辦幼兒園的數量就超過了公辦幼兒園的數量。

黨的十八大報告明確提出要辦好學前教育,之后國家有關部門出臺了系列政策文件,對學前教育事業發展的方向、規模和速度,以及質量和效益等做了系統部署,規范和促進學前教育的快速發展。以三期“學前教育三年行動計劃”為代表,加快推進幼兒學前教育事業發展。

隨著國家對幼兒教育的重視逐漸提升,自2010年起,國家頒布實施了《國家中長期教育改革和發展規劃綱要(2010-2020年)》,并出臺了加速發展學前教育的文件,如《關于當前發展學前教育的若干意見》提出了財政投入要求;根據各地的學前教育情況,以縣為單位實施了“學前三年行動計劃”;設立了中央專項資金,以中西部農村地區為重點,引導各地加大投入。

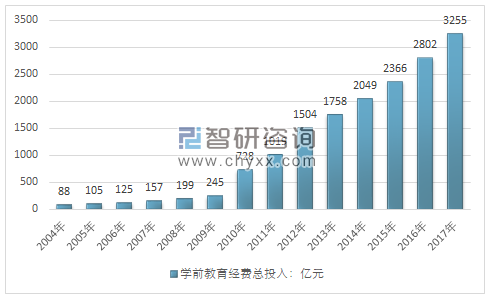

從2010年開始,我國的學前教育經費開始迅速上升,2009年為245億元,2010年已經上升至728億元。2017年,全國學前教育經費從2004年的88億元增長到了3255億元,比2016年增長了16.17%;2017年學前教育經費占教育公共開支的比例也提升至7.64%,但其占比仍然較低,仍存提升空間。

2004-2017年我國學前教育經費投入概況

資料來源:教育部

此外,《學前教育督導評估暫行辦法》《幼兒園工作規程》《3-6歲兒童學習與發展指南》等以專門性的政策文件對幼兒學前教育辦學效益、工作規范、兒童發展等進行了規定,有效提高了學前教育的辦學質量。

2017年1月18日,民辦教育促進法草案三審正式通過,國務院發布重要文件《國務院關于鼓勵社會力量興辦教育促進民辦教育健康發展的若干意見》,教育部等五部門印發《民辦幼兒園分類登記實施細則》、《營利性民辦幼兒園監督管理實施細則》,標志著民辦教育分類管理,為中國民辦幼兒園發展迎來了歷史性的春天。

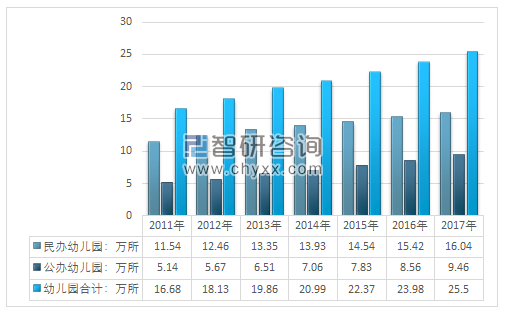

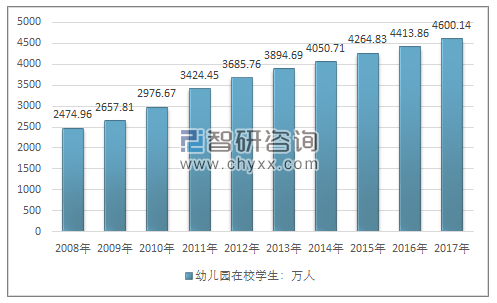

截至2017年,全國共有幼兒園25.50萬所,在園兒童(包括附設班) 4600.14萬人,學前教育毛入園率達到79.6%。相較于2011年,在園幼兒人數提高了1175.69萬人,毛入園率提高了17.3%,我國學前教育實現了跨越式發展。

2017年我國幼兒園數量達到了25.5萬所,比上年增加1.52萬所,其中公辦幼兒園數量9.46萬所,占比37.1%,民辦幼兒園數量16.04萬所,占比達到了62.9%。

2011-2017年中國幼兒園數量及細分情況

資料來源:教育部

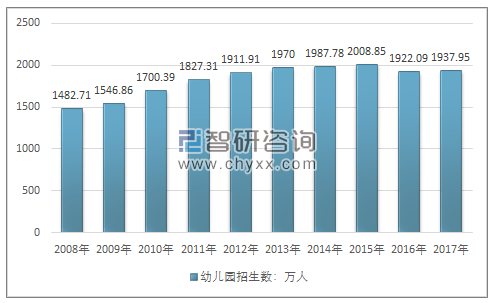

2017年底全國幼兒園入園兒童1937.95萬人,比上年增加15.86萬人。在園兒童(包括附設班)4600.14萬人,比上年增加186.28萬人,幼兒園教職工276.47萬人,學前教育毛入園率達到79.6%,比上年提高2.2個百分點。

2008-2017年中國幼兒園招生數據情況(萬人)

資料來源:教育部

2008-2017年中國幼兒園在校學生數據情況(萬人)

資料來源:教育部

2009-2017年全國學前教育毛入學率

資料來源:教育部

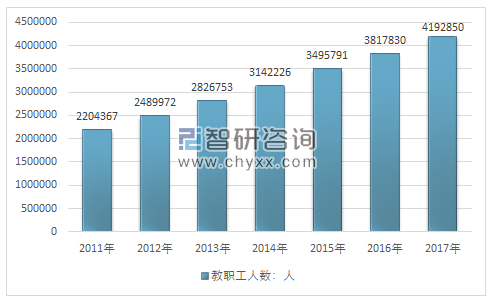

2017年我國幼兒園教職工數共419.29萬人,比2016年增加37.51萬人。近幾年我國幼兒園園長和教師數量情況如下圖所示:

2011-2017年我國幼兒園教職工數統計

資料來源:教育部

三、幼兒園市場發展的問題以及政策取向之后的前景。

伴隨著社會環境、家庭結構的變遷,國家“全面二孩”政策的實施,社會對幼兒學前教育的需求與日俱增, 幼兒學前教育的發展依然不平衡不充分,“入園難”“入園貴”問題仍較為突出,社會對幼兒學前教育的強烈需求與幼兒學前教育資源的有效供給之間存在強烈的沖突,供需矛盾突出。對于幼兒學前教育來說,其首要任務是拓展幼兒學前教育資源,保障幼兒入學機會公平,接收有質量的幼兒學前教育。2018年政府工作報告明確提出,“要多渠道增加學前教育資源供給”,這正是對這一任務的回應。幼兒學前教育的政策重心轉移到拓展有質量的教育資源,形成保障性的政策體系。

而2018年2018年11月15日,《中共中央國務院關于學前教育深化改革規范發展的若干意見》再次確定實現普及普惠的“雙普”目標和辦園結構目標,同時為了防止幼兒園過度逐利,禁止民營幼兒園上市,或者上市企業裝入幼兒園資產,為行業帶來深刻的變革。

智研咨詢發布的《2019-2025年中國幼兒教育行業市場運營態勢及發展前景預測報告》認為:

2017年初到2018年政策的變化看似意味著政策取向的轉向,但實際上卻是總體大戰略下迫不得已的一種“警告”。回望近幾年的政策,從幼兒教育市場最為主要的三年行動計劃來看,第一期“學前教育三年行動計劃”(2011-2013年)的主要目標為擴大教育資源,緩解“入園難”問題;第二期“學前教育三年行動計劃”(2014-2016年)的主要目標為繼續擴大教育資源總量,解決“入園難”,同時堅持公益和普惠的原則,緩解“入園貴”的問題;第三期“學前教育三年行動計劃”(2017-2020年)的主要目標為完善體制機制,基本建成廣覆蓋、保基本、有質量的學前教育公共服務體系。從三年的行動計劃的主要內容來看,我國的學前教育政策取向存在一定轉變。

從國家大的政策方向來看,促進居民的生育意愿已經成為未來數十年的一個重要的策略,且不會動搖,《國務院關于鼓勵社會力量興辦教育促進民辦教育健康發展的若干意見》促進幼兒教育的供給,2018年出臺的個稅的專項扣除,《中共中央國務院關于學前教育深化改革規范發展的若干意見》推進幼兒園“雙普”,降低生育和養育成本已經成為確定且明晰的促進生育意愿的政策取向。

從這一角度來看,對于幼教市場而言,雖然2017年的政策與2018年的政策看上去有所沖突,但其實質在于劃定區間,保證合理有效的供給,促進業態的多元化。從整體的政策取向來看,政府對于民辦幼兒園的發展依然持積極支持的態度,民辦幼兒園以及其他幼兒教育機構依然是市場供給主體,只是在幼兒教育的政策取向上出現了一定偏轉,從保證供給能力逐步回歸到供給質量以及公共產品的普適性,政策的取向更加符合“和諧社會”社會目標,而非經濟目標。

雖然在政策的角色定位上存在爭議,但是幼教行業的逐步的去“商業化”,向準公共產品回歸成為了2019年顯著的趨勢。政策的變化也由剩余型福利制度向混合型的福利制度轉變。政府的定位或將逐漸明晰。

展望未來幾年,對幼兒教育這一具有一定公共產品的性質的行業開始的逐步的去商業化會使得未來財政補貼將會成為幼兒園主要的利潤來源。行業逐漸向公共產品回歸,這與我國的之前的民辦初高中行業的走勢基本一致,但隨著分類分級管理的體制趨于完善,軍民收入的上升以及專項抵扣的帶來的收入效應,我國的幼兒教育行業依然存在顯著的發展空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國幼兒教育行業全景調研及競爭格局預測報告

《2026-2032年中國幼兒教育行業全景調研及競爭格局預測報告》共九章,包含幼教市場的競爭與營銷分析,幼兒園的經營管理分析,幼教行業的投資及投資前景調研等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國幼兒教育產業市場現狀:教育質量提升和多元化教育需求增加,人均支出增長帶動規模穩中有升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)