最近幾年,隨著互聯網技術的發展、用戶消費習慣的培養,電子商務的觸角已經伸向各品類的商品,包括服裝、食品、美妝等等。2017年的線上滲透率僅有7.9%。但隨著日益增大的網民基數以及膨脹的網購需求,傳統的生鮮產品營銷模式已無法滿足需求日益龐大、消費不斷升級的市場。電子商務開始競相在生鮮行業爭奪一杯羹,生鮮電商行業被資本市場看好。

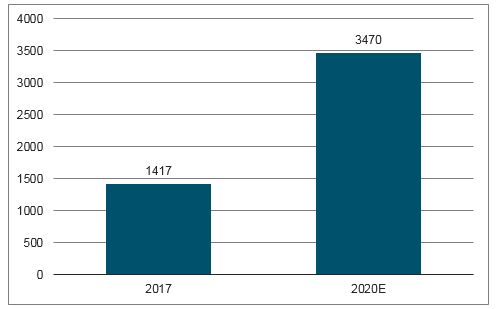

2020年生鮮電商成交總額將達3470億

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生鮮電商行業市場供需預測及投資戰略研究報告》

在宏觀政策和經濟環境的助力之下,隨著消費者生鮮消費趨勢的移動化,以及大數據、物聯網、冷鏈等技術的進步,目前生鮮電商行業發展已經步入快速車道。

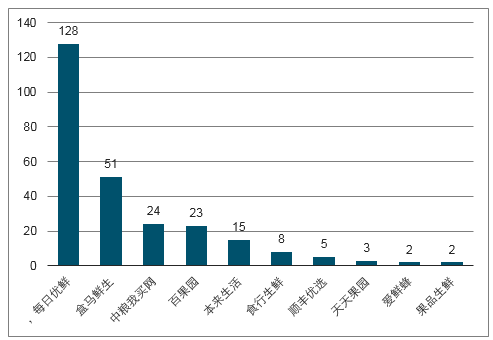

2018月Q1生鮮電商Top10應用MAU(萬)

數據來源:公開資料整理

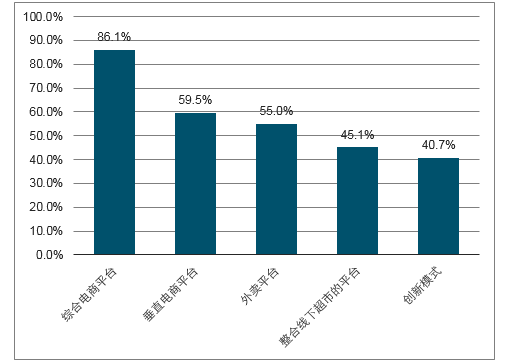

在用戶網購生鮮常用的渠道分析中,綜合電商平臺為網購生鮮最常用的渠道,超過八成的用戶經常在綜合電商平臺上購買生鮮產品,綜合平臺流量優勢明顯。外賣平臺,整合線下超市的平臺,和創新模式三個渠道的用戶較少,但是消費頻次更高,每周至少消費一次的用戶占比高達68.1%。

2017年中國生鮮網購用戶經常使用的購買渠道

數據來源:公開資料整理

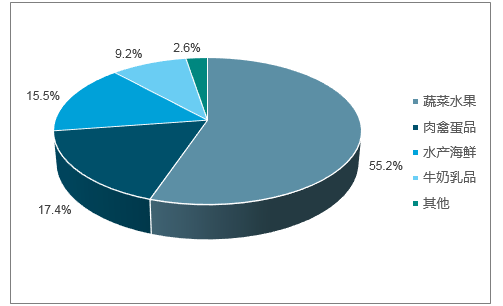

生鮮商品特點:保質期短,因而需要保鮮、冷藏、冷凍;多數屬于散裝商品,需要用稱重打條碼方式售賣;另外在消費習慣上有很大的關聯性。目前生鮮商品主要有水果、蔬菜、肉品、水產、干貨及日配、熟食和糕點。在日常的生鮮產品消費中,水果蔬菜占了半壁江山。

生鮮類銷售額占比

數據來源:公開資料整理

生鮮市場供應商來源混雜,產品供應不穩定,加上供應鏈物流成本高昂,造成產品的采購成本居高不下,導致毛利率低下,在一般的大賣場中,生鮮品類作為高頻剛需主要起到聚客的作用,毛利率也較其他品類更低。

生鮮公司2017年毛利率

數據來源:公開資料整理

因生鮮消費具有即時性和高頻次的特點,消費者對于生鮮電商的物流配送能力就有了更高的需求。配送速度,冷鏈服務等非常考驗企業的供應鏈基礎建設水平,包括倉儲和物流網絡搭建,企業間水平差異較大,因而物流成為影響消費者選擇的重要要素。

生鮮電商行業損耗大,物流和供應鏈造成的高門檻使得小型企業和未能獲得融資的企業不斷淘汰出局。排名前十的生鮮電商中,多達七個生鮮電商背后有著“巨無霸”企業的支持,使得他們在資金、物流、流量、供應鏈等方面有著得天獨厚的優勢。

生鮮電商排名 生鮮電商 實力合作伙伴

生鮮電商排名 | 生鮮電商 | 實力合作伙伴 |

1 | 每日優鮮 | 騰訊 |

2 | 京東到家 | 京東 |

3 | 盒馬 | 阿里巴巴 |

4 | 永輝生活 | 騰訊 |

5 | 大潤發優鮮 | 阿里巴巴 |

6 | 食行生鮮 | - |

7 | 中糧我買網 | 中糧 |

8 | 本來生活 | - |

9 | 光明隨心訂 | 光明 |

10 | 天天果園 | 京東 |

數據來源:公開資料整理

生鮮電商相比于傳統生鮮銷售模式減少了人工成本、租金成本以及管理成本,但其要想與線下模式競爭,就必須在冷鏈物流、倉儲、供應鏈管理等方面加強成本投入。我國生鮮食品在運輸中冷鏈物流的使用率不高,造成食品在流通環節中損耗率太高。根據2017年智研咨詢數據統計,在水果蔬菜上的冷鏈物流使用率只有5%,導致水果蔬菜在流通中的損耗率遠遠高于肉類和水產品,高達25%。我國冷藏庫容量和人均容量水平遠遠低于其他國家,人均冷藏庫容量最高的是英國和美國,接近我國人均容量的6倍。國內生鮮電商應該增加冷鏈物流、倉儲和供應鏈管理的成本投入,同時提高成本投入效率。

我國不同食品在流通環節冷鏈物流使用情況

數據來源:公開資料整理

品牌營銷、供應鏈管理和物流體系建立更是需要長期巨額的資本投入。生鮮行業沒有捷徑可走,必須依靠硬實力角逐,因而具備雄厚資本和核心競爭力的電商更容易在行業幸存并取得一席之地,而沒有走過這一關的初創企業則將被淘汰。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生鮮電商行業市場運營態勢及發展趨向研判報告

《2026-2032年中國生鮮電商行業市場運營態勢及發展趨向研判報告》共六章,包含生鮮電商平臺典型案例分析與解讀,生鮮電商行業發展前景與趨勢預測,生鮮電商行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國生鮮電商行業產業鏈圖譜、競爭格局及趨勢研判:生鮮電商交易規模持續增長,預制菜成產業第二增長曲線[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國生鮮電商行業全景速覽:生鮮電商企業加快發開下沉市場,推動生鮮電商市場規模繼續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國生鮮電商交易規模及重點企業對比分析:叮咚買菜VS每日優鮮[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)