第三方檢測是指檢測機構接受產品生產商或產品用戶的委托,綜合運用科學方法及專業技術對某種產品的質量、安全、性能、環保等方面進行檢測,出具檢測報告,從而評定該種產品是否達到政府、行業和用戶要求的質量、安全、性能及法規等方面的標準。檢測機構根據檢測工作量向委托者收取檢測費用。

1、第三方檢測市場認證

2010 年后,食品、環保、貿易、醫療行業均發布相關政策推薦獨立第三方檢測機構建設,強制市場逐漸向第三方獨立檢測機構開放。

2013 年大部制改革后,國家食品藥品監督管理總局、質檢局等重新整合,將使我國檢測市場迎來一次大規模結構性調整,國有檢測機構將會在形式上撤去官方屬性,正式參與到與民營機構、外資機構的市場競爭中來。

2014 年2 月,國務院辦公廳發布《關于整合檢驗檢測認證機構的實施意見的通知》,《通知》中提出清理現有法律法規和政策文件中不利于檢驗檢測認證市場健康發展的規定,減少檢驗檢測認證項目的行政許可,有序開放檢驗檢測認證市場,打破部門壟斷和行業壁壘,鼓勵和支持社會力量開展檢驗檢測認證業務,積極發展混合所有制檢驗檢測認證機構,加大政府購買服務力度,營造各類主體公平競爭的市場環境。以國家認可委秘書處發布的《CNAS 認證機構、實驗室、檢查機構認可年報》來看,強制性產品認證證書占比達47%,而目前這一部分主要由國有檢測機構壟斷,未來第三方機構有望進入該領域分食。

獲得CNAS 認可的機構頒發的先行有效證書占比

資料來源:CNAS

同時要求大部分檢驗檢測認證機構在2015 年底前完成整合,首先推進部門或行業內部整合,然后推進跨部門、跨行業、跨層級整合(打破目前區域性和條塊分割的狀態),支持鼓勵檢驗檢測機構并購重組,再推進與行政部門脫鉤、轉企改制。

2、市場規模情況

2017年全國檢驗檢測機構共計36327家,同比增長9.30%;檢驗檢測服務業全年實現營業收入2377.47億元,較上年增長15.13%。2017年我國第三方檢測行業規模約1319億元,占比全國檢測規模2377.47億元的55.48%。

相關報告:智研咨詢發布的《2019-2025年中國第三方檢測行業市場競爭現狀及未來發展趨勢研究報告》

2008-2017年中國第三方檢測行業需求情況

資料來源:國家認監委 智研咨詢整理

2008-2017年中國第三方檢測行業產值情況

資料來源:智研咨詢整理

我國檢驗檢測機構主要集中在沿海城市,以長三角和珠三角為中心向沿海城市延伸。從檢測實驗室數量來看,大型實驗室主要集中在直轄市和沿海的江蘇、廣東等省,這些省市的實驗室平均儀器設備擁有量及固定資產均高于全國平均水平。

2013-2017年中國第三方檢測行業機構數量

資料來源:國家認監委 智研咨詢整理

3、行業利潤率

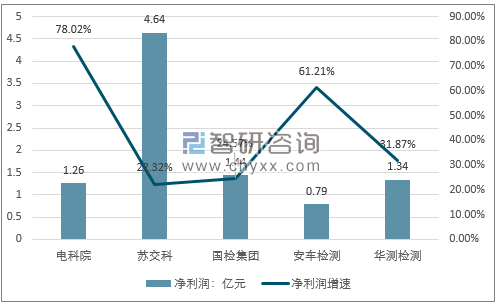

第三方檢測行業凈利潤增速超20%,毛利率普遍較高2017年,以下五家第三方檢測上市公司均表現出較強的盈利能力。其中,蘇交科凈利潤最高,達到4.64億元,但同比增速卻最低,只有22.32%;凈利潤增長最快的是電科院,2017年同比增長78.02%,達到1.26億元;凈利潤規模最小的是安車檢測,全年凈利不到1億元。

2017年我國重點第三方檢測上市企業凈利潤及增長情況

資料來源:企業財報、智研咨詢整理

從毛利率來看,五家第三方檢測上市公司都處于較高水平。毛利率最低的蘇交科,也達到了29.09%;最高的是電科院,2017年毛利率為51.89%;國檢集團、安車檢測、華測檢測毛利率都在44%以上。

2017年我國重點第三方檢測上市企業毛利率分析

資料來源:企業財報、智研咨詢整理

4、主要細分市場情況

第三方檢測行業涉及領域眾多,包括了國民經濟的各個方面,比如工業、農業、采礦業、消費品制造業(包括紡織、服裝、日用品等)、建筑業、能源和燃料、水電生產和供應業、化學工業、電子電器行業、汽車業、食品行業、咨詢服務業、零售業、醫藥業、科學研究、技術服務業、水利、環境及公共設施管理、衛生管理等行業。第三方檢測行業是關系經濟發展、社會穩定繁榮的基礎,在國民經濟中具有重要地位。

行業業務分類

檢測領域 | 委托者 | 檢測內容 | 檢測機構的作用 |

貿易保障檢測 | 采購商、品牌商、 銷售商、制造商 | 提供貨物測試服務,為貿易 過程提供貨物品質的鑒證 | 確保貨物符合進口國 和地區產品法規要求 |

消費品測試 | 生產商或消費者 | 消費品的使用性能、安全性、 耐用性等測試、驗證和技術 服務 | 確保產品質量、安全、 性能等方面達到政府 或消費者要求 |

工業品測試 | 工業用品的制造 商或使用者 | 工業品性能、安全性等測試、 驗證、評估服務 | 確保產品性能、安全 等方面達到使用者要 求或政府法規要求 |

生命科學檢測 | 關注人類和生命 健康的群體 | 涉及人類健康的檢測、研究 開發和技術服務 | 確保生命處于健康安全狀態 |

資料來源:公開資料整理

(1)環境監測

隨著我國工業結構調整與產業技術升級的發展,面向“高能耗、高物耗、高污染”的監測和專用優化系統將有較大的市場需求。

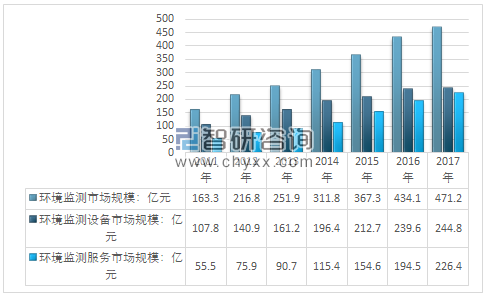

2010年我國環境監測行業市場規模126.8億元,到2017年國內環境監測行業市場規模達到了471.2億元,如下圖所示:

2010-2017年中國環境監測行業市場規模情況

資料來源:智研咨詢整理

2011-2017年中國環境監測行業細分產品市場規模

資料來源:智研咨詢整理

2011-2017年中國環境監測行業細分領域市場規模

資料來源:智研咨詢整理

我國環境檢測機構主要集中在沿海城市,以長三角和珠三角為中心向沿海城市延伸。從檢測實驗室數量來看,大型實驗室主要集中在直轄市和沿海的江蘇、廣東等省,這些省市的實驗室平均儀器設備擁有量及固定資產均高于全國平均水平。

從國內主要環境檢測行業機構的收入規模來看,跨國企業瑞士通用公證行(SGS)、法國必維國際檢驗集團(BV)、英國天祥集團(Intertek)等均在國內占據了較大的市場份額。國內企業中,中檢集團具有規模優勢,民營企業華測檢測也占據了一定的市場份額

從企業分布來看,該領域公司面臨的競爭對手分為兩類:一種是國內有自主知識產權的生產企業,有一定的研發能力,如武漢天虹、湖南力合等;另一種是國外儀器的代理商或合資企業,進入市場較早且積累了一定業績,其市場集中在江浙等沿海發達地區或國家最初建立的試點,如美國賽默-飛世爾公司、杭州大地安科、北京怡孚、尚洋東方、宇星科技等。

環境質量監測主要企業情況

類別 | 企業 | 簡介 |

國內生產企業 有自主知識產權 | 先河環保 | 成立于1996年,專注于高端環境監測儀器儀表研發與生產,目前擁有空氣、水質、污水COD、煙氣、酸雨五大在線連續自動監測系統和環境應急監測車共計六大產品系列,是國內唯一一家全系列產品都完全擁有自主知識產權的環境監測儀器生產企業。 |

武漢天虹 | 1991年創建,以研制、開發、生產、銷售各種環境監測儀器和大氣采樣儀器為主。近年來,天虹在大量原裝引進進口核心部件的基礎上,開發、研制出環境空氣質量連續自動監測系統和煙塵、煙氣連續排放監測系統。主要產品有環境空氣自動監測系統、煙氣連續排放監測系統(CEMS)。 | |

湖南力合 | 創建于1997年5月,2011年9月改制設立股份公司,提供水質在線監測儀器、煙氣在線監測系統、應急監測系統,完善的在線監測系統。 | |

怡文環境 | 該公司建立了以市場為導向、產學研相結合的技術創新體系,建立有經廣州市認定的企業研發中心,是“廣東省水環境質量在線監測現代裝備產品研發產學研示范基地”。 | |

無錫中科光電技術 | 該公司隸屬于聚光科技,在大氣復合污染(灰霾)監測、化工園區大氣立體監測、污染源遙測、大氣應急監測等領域有一定優勢。 | |

國外儀器代理商或合資企業 | 杭州大地安科 | 該公司主要開發、組裝、生產、銷售環境監測系統和環境監測儀器。公司在中國生產和銷售以下產品:空氣質量監測系統、工業廢氣監測系統、連續煙氣監測系統和有關的環境監測儀器現已被聚光科技收購。 |

北京怡孚 | 是多家公司的中國總代理,如是法國環境公司(ESA)、美國SMITHS公司現場應急監測儀器、美國FLIR公司Griffin450移動式氣相色譜質譜聯用儀、法國Leosphere激光雷達等。并北京經濟技術開發區設有監測車流動實驗室的改裝工廠。 | |

尚洋東方 | 該公司的核心業務為工業氣體排放連續監測系統CEMS;工業廢水自動監測設備及系統;水廠、地表水水質自動監測設備及系統;污水處理廠自動監測設備及系統;核輻射自動監測設備及系統。 | |

宇星科技 | 成立于2002年3月,該公司業務范圍涉及環境監測、環境治理以及運營服務三個領域。主要的環境監測儀器包括環境監測監控信息管理系統、污水在線監測系統、水質連續自動監測系統、煙氣在線監測系統、空氣質量監測系統、環境噪聲監測系統、環境應急監測系統、數據采集傳輸系統等。 | |

晟德瑞環境 | 水質自動監測、大氣自動監測、應急監測車、污染源監測、污染治理、監測軟件平臺及部分分析儀器。 |

資料來源:公開資料整理

2、污染源監測

產品 | 應用領域 |

廢氣污染源監測系統 | 1、工業爐窯廢氣排放監測 |

2、燃燒鍋爐廢氣排放監測 | |

3、垃圾焚燒廢氣排放監測 | |

4、脫硫脫硝煙氣監測 | |

5、其他 | |

廢水污染源監測系統 | 1、工業廢水排放源監測 |

2、污水處理過程監測 | |

3、石油、礦山開采用水排放源監測 | |

4、畜禽養殖業排放源 | |

5、其他 |

資料來源:公開資料整理

污染源監測主要參與企業情況

企業 | 領域 | 簡介 |

聚光科技 | 廢水污染源監測、 廢氣污染源監測 | 上市公司,業務覆蓋現場監測、數據傳輸和系統集成,在小環境水在線監測方面具備市場優勢,安全監測、系統集成方面拓展空間廣闊。 |

雪迪龍 | 廢氣污染源監測、 廢水污染源監測 | 上市公司,在小環境氣在線監測方面具備市場優勢,紅外氣體分析儀器技術基本成熟。 |

北京自動控制系統有限公司 | 廢氣污染源監測、 | 該公司是是西門子授權在中國的分析儀器服務中心,負責西門子在線分析儀在中國的銷售、成套、服務及培訓,從事在線氣體分析儀器系統設計和生產的專業公司。 |

怡文科技 | 廢水污染源監測 | 該公司成立于1995年,主營經營業務為環境在線監控信息系統解決方案、專業化運營服務方案、準BOT模式建設方案、飲用水水質監測解決方案、工業循環水水質監測解決方案、污染源水質在線監測解決方案、地表水水質監測解決方案、水質自動監測站技術方案等。 |

北京環科環保技術公司 | 廢水污染源監測 | 公司成立于1988年。公司主要的產品包括:超聲波明渠流量計、在線COD分析儀、在線氨氮分析儀、工業酸度計、智能冷藏型水質自動采樣器、監測數據采集器等。 |

江蘇盛奧華環保科技有限公司 | 廢水污染源 | 該公司主要研發水質檢測儀器、工業電鍍廢水處理藥劑。 |

資料來源:公開資料整理

(2)食品安全檢測

我國食品安全檢測技術在研究和應用方面取得了迅速發展,檢測技術日益趨向于高技術化、系列化、速測化、便攜化,分子技術和生物傳感器等現代檢測技術和手段諸如快速檢驗紙片法、免疫學技術、分子生物學檢測方法(免疫捕獲PCR、熒光定量PCR、ATP生物發光法、微型自動熒光酶標法等)等,已越來越多地應用于我國食品安全檢驗中。

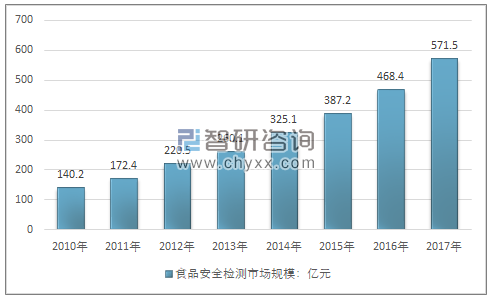

目前我國食品安全檢測服務的市場需求主要來自于各類食品加工企業,而食品安全檢測設備的市場需求除了企業,還包括質量監督檢驗機構等政府部門和高校科研機構。截止2017年我國規模以上的食品生產企業有42577家,規模以上屠宰及肉制品生產企業數量為4814家,它們都具有一定的檢測服務及設備需求,市場空間廣闊。

2017年我國食品安全檢測行業規模達到了571.5億元,同比2016年的468.4億元增長了22.01%,近幾年我國食品安全檢測行業規模如下圖所示:

2010-2017年中國食品安全檢測行業總體規模

資料來源:智研咨詢整理

(3)醫學檢測

第三方醫學檢測是由獨立醫學實驗室提供的,獨立于普通醫療機構的檢測服務。第三方醫學檢測行業在20世紀20年代起源于美國,經過60余年的發展已進入成熟期,20世紀90年代至今,其市場份額穩定在35——40%。相比之下,中國第三方檢測行業在兩次醫改的帶動下,依靠技術、效率、成本上的優勢飛速發展,從2009年至2014年,第三方醫學檢測市場規模從8.9億元增至47.6億元,復合年均增長率達37%。2014年整個醫學檢測市場約為1500億元,第三方檢測市場占比僅為3%,未來隨著需求持續增長,第三方醫學檢測市場規模將會持續高速增長。當前,居民健康意識逐漸提高,消費結構不斷升級,常規醫學檢查已滿足不了日益增長的健康需求,越來越多的人開始尋求高端檢查服務,比如基因檢測。

2016年,我國第三方醫學檢測行業市場規模超過104億元,較2006年的1.3億已實現了非常大的飛躍。2017年我國第三方醫學檢測行業市場規模在143.6億元左右。但是,從業務比重來看,第三方醫學檢測提供的檢驗檢測服務所占市場份額不足7%,總體上行業目前仍處于起步階段。

2009-2017年中國第三方醫學檢測行業市場規模情況

資料來源:智研咨詢整理

目前,在發達國家的醫學檢測行業,第三方獨立檢測機構占額均超過30%;而在中國,這個比例不足4%。據衛生統計年鑒,2014年公立醫院的檢查收入已達2025.8億元,如果第三方醫學檢驗業務能夠占領10%的市場,那么份額將達到202.6億元。參照發達國家第三方醫學檢驗行業的發展,我國第三方醫學檢驗尚有巨大市場空間。

第三方醫學檢驗機構與醫院的合作能有效解決大醫院盲目擴項,小醫院資源不足的問題,符合資源集約化醫改思路。但由于目前檢驗費屬于醫院比較重要的一項收入來源,第三方醫學檢驗行業的發展需要依靠我國醫療體制改革推進。預計未來隨著醫改進程推進,第三方醫學檢驗市場空間將被逐漸釋放。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國第三方檢測行業市場全景調查及投資潛力研究報告

《2026-2032年中國第三方檢測行業市場全景調查及投資潛力研究報告》共十四章,包含國內第三方檢測重點企業運營分析,中國第三方檢測行業投資風險及策略分析,中國第三方檢測行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢