根據數據調查統計,2017年我國共生產草甘膦50.48萬噸,2016年為50.51萬噸,產量基本持平,以年平均有效產能78萬噸計算,行業平均開工率達到64.7%。2017年大廠產量為43萬噸,小廠產量為7.5萬噸,2016年大廠與小廠產量分別為44.6萬噸和5.9萬噸,小廠的產量占比由2016年的11.7%提高到2017年的14.9%,也驗證了行業景氣上行周期中,小廠出貨量及開工率均在上行。

2018年草甘膦供應仍偏緊。環保真正對草甘膦產業鏈產生約束在甘氨酸,環保持續高壓下,甘氨酸有望從“去產量”到“去產能”,供給縮減下價格將維持高位,從而對草甘膦成本形成強有力的支撐。2018年草甘膦行業將維持較高景氣度。

2011-2017年國內草甘膦產能、產量及增速圖

數據來源:公開資料整理

農藥中間體由于受到政策因素的影響,農藥企業開車率出現明顯下滑,2017年產能和需求量分別約為504萬和465萬噸。我國生產農藥中間體主要企業的年產能也在下降。以全球體量最大的農藥品種草甘膦的中間體甘氨酸為例。

經國家環境分析測試中心測試,廢水中劇毒物質的含量,超過國家廢水排放標準的數十倍至數百倍。除了生產過程中產生的廢水,甘氨酸生產過程中也會有廢氣的產生。

受環保高壓影響,草甘膦供給受到壓縮較為明顯。目前草甘膦整體開工率已處于高位,未來行業新增產能十分有限,草甘膦是全球最大宗的除草劑品種,占全球農藥總用量的15%左右,占據全球除草劑30%的市場份額。

2011-2017年我國農藥中間體產量和需求量情況圖

數據來源:公開資料整理

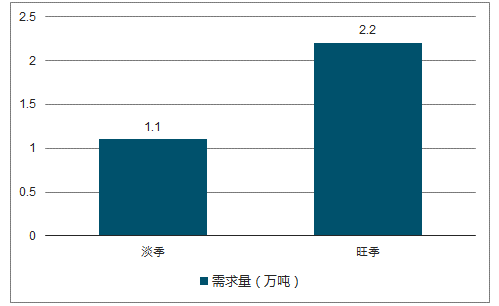

2017年我國甘氨酸需求分布占比圖

數據來源:公開資料整理

2017年國內甘氨酸需求量圖

數據來源:公開資料整理

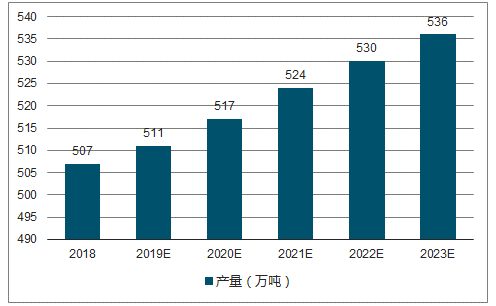

我國農藥用量連續下降,隨著農藥用量零增長的目標成效顯著,農藥中間體下游需求量受限;而高附加值產品的出現,將提升單位產品的價值和市場價格。預計2023年,我國農藥中間體產量約530萬噸。

2018-2023年我國農藥中間體產量預測圖

數據來源:公開資料整理

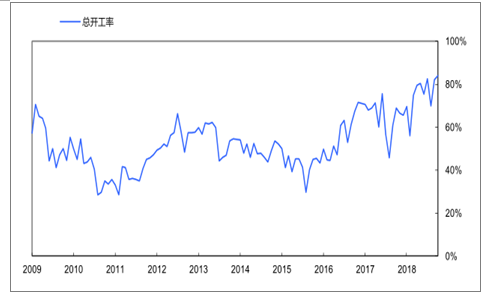

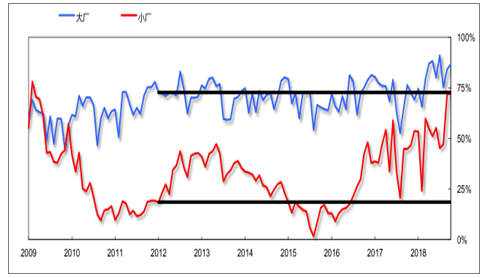

2018年10月,草甘膦行業平均開工率84.0%,TTM開工率73.7%。大廠開工率上升至86.7%,TTM開工率上升至79.6%;小廠開工率上升至72.0%,TTM開工率增加至52.3%。

2009-2018年草甘膦行業開工率圖

數據來源:公開資料整理

2009-2018年草甘膦企業開工率圖

數據來源:公開資料整理

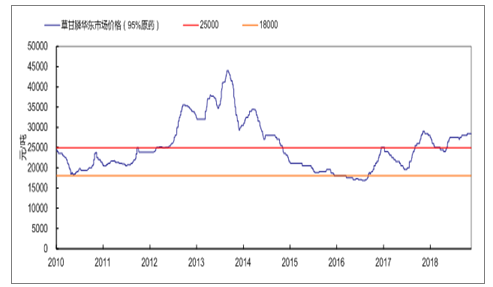

2010-2018年草甘膦華東市場價格圖

數據來源:公開資料整理

2013-2018年國內草甘膦月平均價格及同比環比漲幅

數據來源:公開資料整理

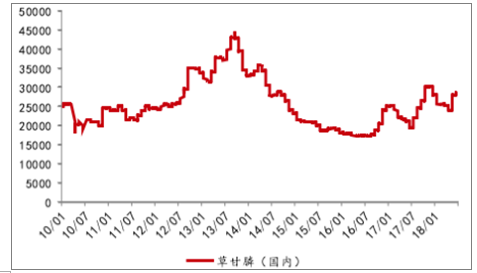

2010-2018年1月我國草甘膦價格走勢

數據來源:公開資料整理

草甘膦行業集中度的提升,不僅僅是環境整治的推力,而且還有資本市場的并購整合的推力。據相關信息顯示,作為草甘膦龍頭企業的興發集團在近年來就加大了產業整合力度,收購了內蒙古騰龍股份。收購完成后,興發集團控制的產能將一躍變為18萬噸/年,占全國有效總產能比接近25%,龍頭地位變得更加穩固。

相關報告:智研咨詢發布的《2018-2024年中國草甘膦產業運營監測與投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國草甘膦行業市場競爭策略及未來發展潛力報告

《2026-2032年中國草甘膦行業市場競爭策略及未來發展潛力報告》共十三章,包含2021-2025年中國除草劑行業運行態勢剖析,2026-2032年中國草甘膦產業發展趨勢預測分析,2026-2032年中國草甘膦產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國草甘膦行業重點企業對比分析:興發集團VS新安股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)