一、中國超市業態分析

中國超市業態以網絡零售及大賣場/標超為主。2017年,網絡零售額占零售總額比重的23.8%大賣場/標超業態零售額占零售總額比重的22.3%,網絡零售及大型商超是目前市場上主要的零售業態。

>消費者特征:代際特征明顯,80、90后成消費主力;消費實力增強,消費潛力下沉。

富裕化:可支配收入持續增長,中等收入群體不斷擴大;理性化:一線城市壓力增加,“都市白領”不再任性消費;消費潛力下沉:低線級城市逆襲,“小鎮青年”消費崛起;追求高品質,消費者由“剁手族”向“品質族”邁進;理性化消費,“買精買好”比“買多買貴”更重要;追求享受型消費,消費者關注物質和精神的雙重享受;追求個性化消費,緊跟潮流、彰顯個性愈發成為80、90后標簽。追求方便快捷,一站式服務更受青睞。

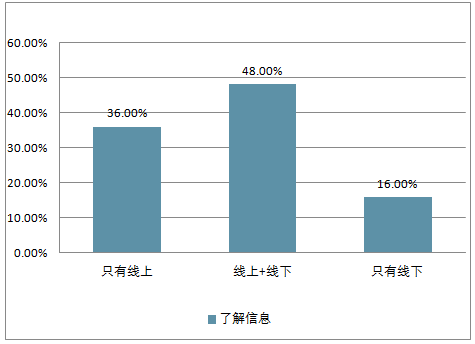

中國消費者購買了解信息渠道占比(商超市)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國商業貿易行業市場供需預測及投資戰略研究報告》

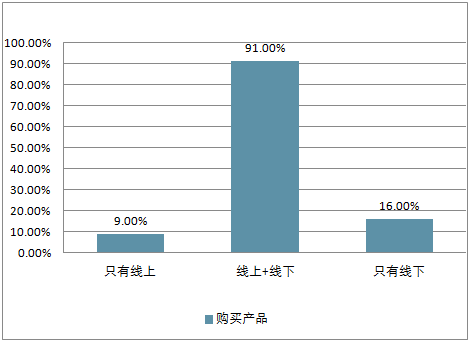

中國消費者購買渠道占比

數據來源:公開資料整理

2017年新零售領域新成立公司57家,全年共發生172起投資事件,比2016年增長60.75%。其中,投資金額最高的是商超、便利店,投資總額達880億元。伴隨消費升級大潮,中國“新零售超市”潛力加速釋放。

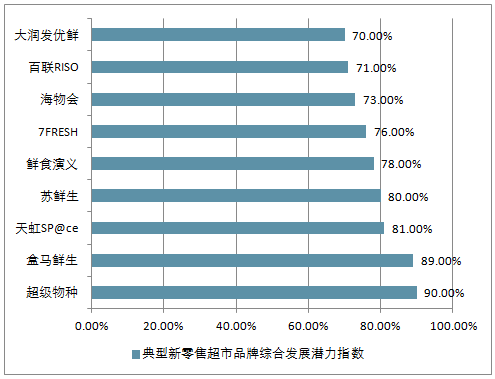

從典型品牌綜合發展潛力指數來看,永輝雖然在資本方面不及阿里和京東,但在生鮮供應鏈和店鋪運營方面,與一直做線上的阿里、京東比,顯然更有優勢。同時,隨著騰訊與永輝聯手,將成為新零售領域“新變量”。

典型新零售超市品牌綜合發展潛力指數

數據來源:公開資料整理

二、“新零售超市”行業現狀分析

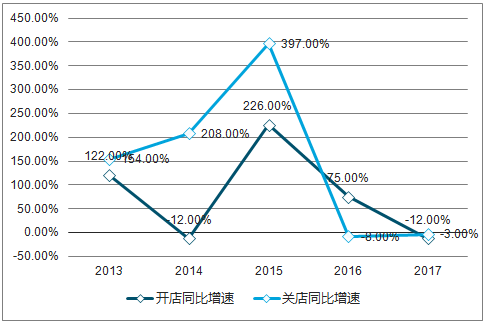

1、傳統超市關店增速高于開店增速,行業洗牌加劇

據不完全統計,2013-2017五年間,傳統超市關店增速整體高于開店增速。其中,2015年關店量甚至高于開店量,傳統超市掀起的“關店潮”幾乎在所有的傳統商業渠道中蔓延,至今沒有減退的跡象;

隨著消費由低價驅動過渡至品質、品牌驅動,傳統大賣場、超市已經無法滿足消費者的購物需求,行業亟需“新物種”來提振信心。

2013-2017年傳統超市開關店增速

數據來源:公開資料整理

統計標準:全國商業面積5萬㎡及以上的746個典型已開業購物中心傳統超市開關店品牌量

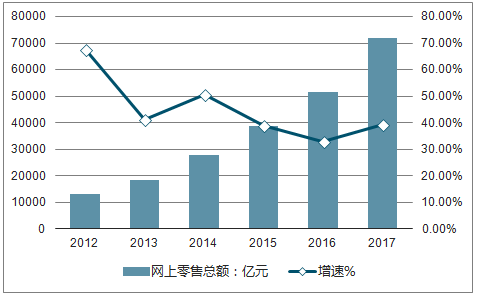

2、線上消費增速情況分析

最新數據顯示,2012-2017年全國網上零售額同比增速從67.5%下降至39.2%;

隨著互聯網“流量紅利”邊際遞減,流量獲取成本持續攀高,導致電商拓展瓶頸加速來臨,網購對實體商業的沖擊正逐步減輕,線上零售更加積極地擁抱線下實體,并將之作為未來重要的增長領域;

而實體商業已經歷一輪汰換出清,購物中心和實體店在體驗性和場景化方面的不斷提升,將從供給側為消費升級創造條件,并推動消費者向實體商業回歸。未來,零售企業將較多受益于“存量紅利”,競爭從“增量賽道”逐漸轉向“存量賽道”。

2011-2017年全國網上零售總額及增速走勢

數據來源:公開資料整理

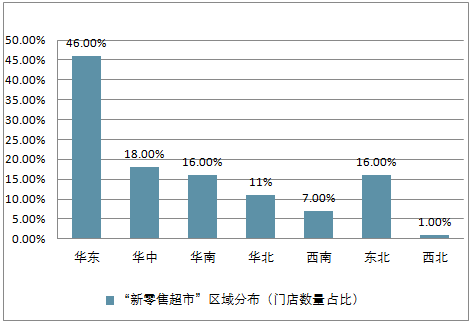

2、區域分布明顯分化情況分析

得益于堅實的市場基本面以及在珠三角城市群協同發展的帶動下,華東區域門店數量明顯領先于其他區域;

華中在“中部崛起”大背景下,商業地產發展迎政策利好,成為“新零售超市”開店布局的第二大區域,大有“彎道超車”之勢;

“新零售超市”在華南、華北發展進入“補漲時期”,品牌滲透速度較快,分別占比16%、11%;

西北、東北商業新增供應乏力且受限于消費習慣與喜好,門店數量占比僅為1%。

“新零售超市”區域分布(門店數量占比)

數據來源:公開資料整理

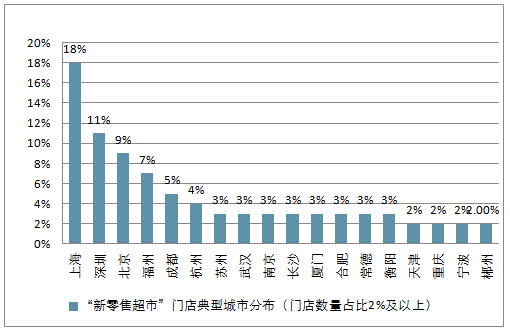

3、“新零售超市”門店典型城市分布情況分析

上海、深圳消費理念超前、小眾社群文化聚集,為“新零售超市”發展提供了優良天然土壤;

北京經過多年商業沉淀,已形成規模效應,在零售市場仍居領導地位;得益于超級物種的快速繁衍,福州關注度攀高;

成都、杭州憑借消費力攀升、軌道交通發展、中產階層擴大等利好條件,創新型商業不斷涌現,由量變向質變進階,逐漸從早期本地企業經營為主的傳統商業市場轉變成國內外大型商業集團聚集的“旅游、消費之都”;特別是杭州,受益于阿里巴巴對新零售的嘗試、參與,未來商業市場將變得更有看點;

合肥、常德、衡陽等低線城市城鎮化進程的不斷深化將在未來創造更多的人口紅利,基于商業升級需求,對創新型品牌渴求度不斷攀升,對“新零售超市”的吸引力增強。

“新零售超市”門店典型城市分布(門店數量占比2%及以上)

數據來源:公開資料整理

二、2018年上半年商超行業經營情況分析

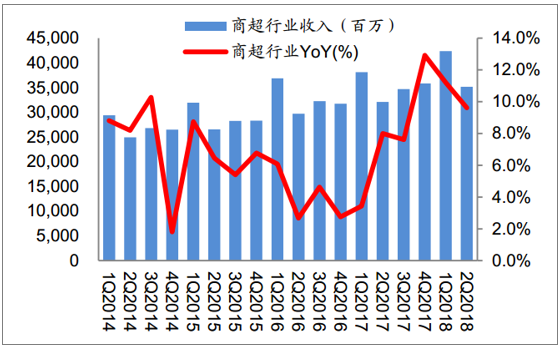

1、商超行業收入情況分析

收入增速反彈但分化顯著。9家商超公司1H18整體收入同比增長10.36%,增速同比上升4.67pp,行業維持弱復蘇趨勢。企業間分化明顯:全國性龍頭永輝超市收入同比增長21.5%,區域龍頭紅旗連鎖(四川)、步步高(湖南、江西、廣西等)、家家悅(山東)收入分別增長5.3%/10.1%/11.8%,其余5家超市公司收入下滑4.3%。龍頭公司收入端加速復蘇,主要在于展店提速與同店回暖,如1H18永輝超市新開門店160家(其中含45家綠標店,17年上半年僅開35家),同店增長3.3%(+2.5pp);步步高凈增門店13家(17年同期凈增22家),超市和百貨同店增長分別為-0.75%和0.8%;家家悅新開門店37家(17年同期新開門店30家),同店增長為3.87%。

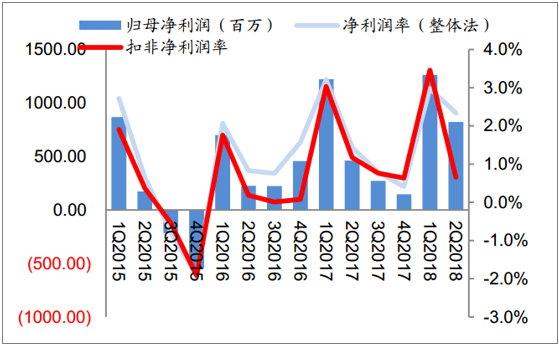

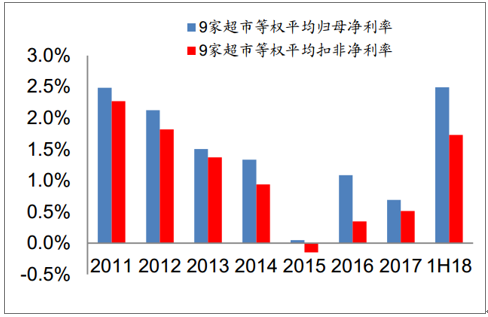

分季度看,2Q18行業整體收入同比增長9.62%,增速同比上升1.62pp,但較1Q18放緩1.58pp,其中主要貢獻仍來自龍頭公司,如永輝(19.72%)、家家悅(16.97%)等。龍頭公司依托線下強運營能力和供應鏈基礎,聯手互聯網巨頭孵化線上模塊,超市行業的集中度提升速度較百貨更快。盈利水平顯著收善。9家商超公司1H18合計扣非凈利潤15.16億,同比增長7.64%,九家公司均實現盈利(1H17兩家公司虧損)。若剔除永輝超市(股權激勵費用攤銷3.44億,創新業務虧損約1.9億元);剩余8家商超公司整體扣非凈利潤同比增長86%。

我國的零售生態異于國外,電商公司作為零售行業的龍頭,引領了新零售的變革,而商超作為新零售布局的第一站,在互聯網巨頭的加持下,創新模式不斷,新零售變革持續推進。阿里系通過孵化出盒馬鮮生,打造新零售樣本間,進而對高鑫零售、新華都、三江購物等所投資企業進行資源整合,通過引入淘鮮達賦能線上,優化商品結構等方式,進行新零售的探索。而騰訊系(含京東、永輝超市、步步高、家樂福、中百集團和紅旗連鎖)則借助微信小程序億級的流量入口,永輝生鮮供應鏈的優勢,騰訊數據和技術支持后對用戶和產品更深刻的理解,在新零售的道路上砥礪前行。盡管阿里騰訊的投資方式有所差異(阿里注重控制改造,騰訊強調賦能支持),但雙方目的均為占據并改造商超這個高頻流量入口,增強獲客能力,將是線下超市不可忽視的行業革命。

超市行業整體收入及增速情況

數據來源:公開資料整理

超市行業歸母凈利潤情況(百萬元,%)

數據來源:公開資料整理

2、商超行業盈利能力分析

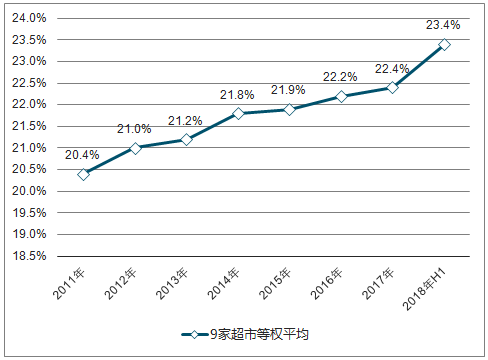

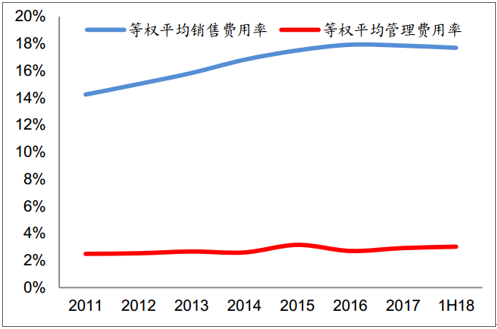

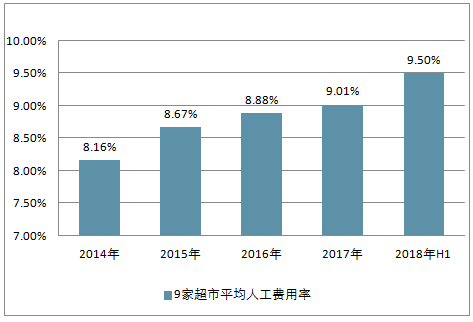

毛利率延續上行趨勢,費用率略有上升。18年上半年9家超市平均綜合毛利率23.4%,同比提升1.0pp,延續上升態勢。其中永輝超市的22.4%(+2.0pp)、人人樂的25.7%(+3.1pp)表現最為突出。從品類結構來看,各家商超均強化生鮮運營,生鮮品類毛利率顯著提升,其中永輝、三江購物、家家悅生鮮毛利率分別提升1.66pp、0.96pp、0.17pp。從費用端看,9家商超平均期間費用率同比上升0.84pp至21.0%,其中銷售費用率上升0.4pp,財務費用率同比上升0.1pp,管理費用率同比上升0.3pp。拆分來看,超市行業人工費用率與租金費用率均略有提升,其中人工費用率上升0.51pp至9.5%,租金費用率上升0.03pp至4.45%,主要系部分公司開店加速且新店處于培育期而費用端保持剛性致使費用率上升。龍頭公司盈利能力持續提升。從凈利率水平來看,超市行業扣非凈利潤率同比上升0.4pp至1.73%,經過過去兩年低效門店關停止血,存量門店優化調整見效,行業整體已經由過去粗放開店擴張轉向門店精細化運作。龍頭公司強運營能力疊加收入回暖帶動利潤端彈性效應顯著:扣非凈利率口徑下,利群股份同比提升1.26pp至5%,紅旗連鎖同比提升1.4pp至4.27%,家家悅同比提升0.46pp至3.02%。

超市行業整體毛利率水平(%)

數據來源:公開資料整理

超市行業等權平均銷售、管理費率(%)

數據來源:公開資料整理

超市行業人工費用率上行(%)

數據來源:公開資料整理

超市行業租金費用率情況(%)

數據來源:公開資料整理

9家超市扣非凈利潤同比(%)

數據來源:公開資料整理

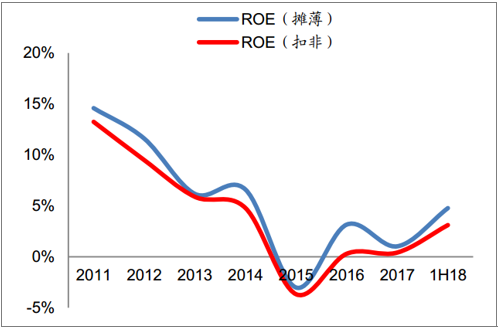

超市公司ROE情況(%)

數據來源:公開資料整理

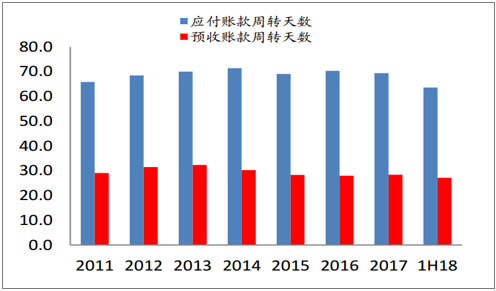

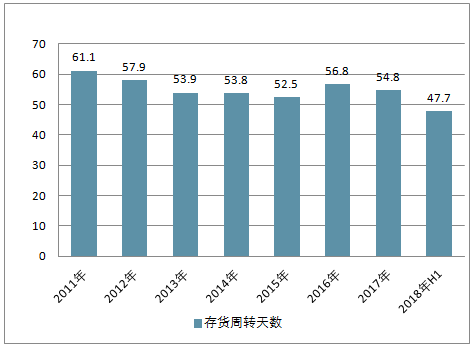

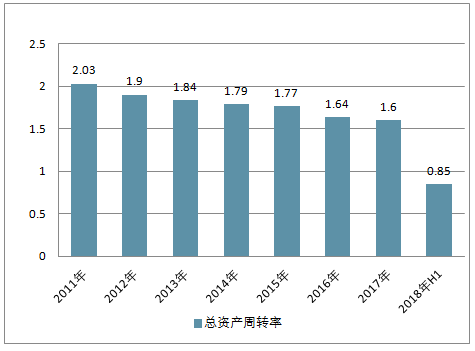

3、商超公司現金流及資產周轉情況分析

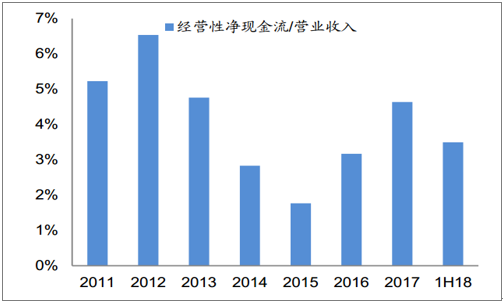

9家商超公司1H18整體經營凈現金流/營業收入平均水平為3.5%,同比下降1.7pp。從資產周轉來看,存貨周轉天數同比下降3.8天至47.7天,運營效率有所提升;而應付賬款和預收賬款周轉天數分別為63.6天,同比基本持平;總資產周轉率為0.85%,上升0.02pp。

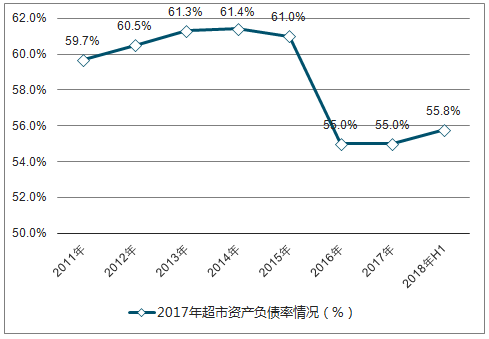

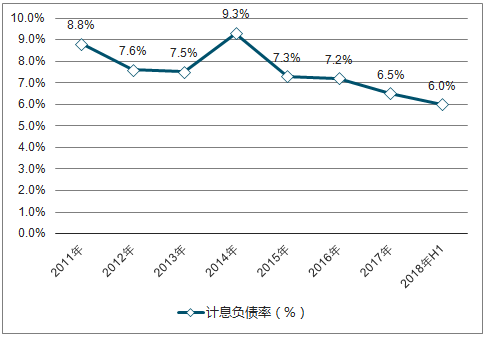

1H18期末商超公司整體資產負債率同比增3.4pp到55.8%。16年行業資產負債率出現明顯下降,主要由于超市以租賃物業為主,調整靈活,行業景氣度下行時相比百貨更加主動調整擴張節奏,減少現金失血;近兩年行業景氣度有所回升,超市行業資產負債結構相應企穩。1H18計息負債率同比持平,但延續下降趨勢,主要由于龍頭公司通過資產市場獲得充裕資金支持,降低計息負債規模,減少財務費用壓力。

超市行業經營現金流/營業收入(%)

數據來源:公開資料整理

超市行業應付、預收周轉平穩(天)

數據來源:公開資料整理

超市存貨周轉天數減少(天)

數據來源:公開資料整理

超市總資產周轉下行(%)

數據來源:公開資料整理

2017年超市資產負債率情況(%)

數據來源:公開資料整理

計息負債率呈下行趨勢(%)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)