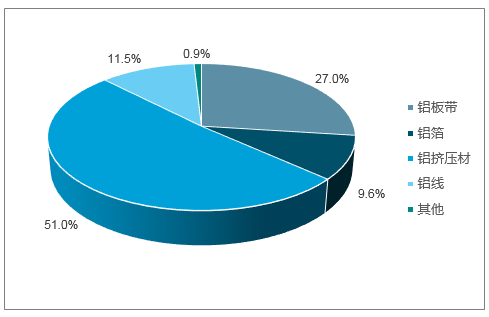

原鋁的下游主要為擠壓材和壓延材。主要產品則可以分為鋁板帶、鋁箔、鋁擠壓材和鋁線等。從產品占比上看,鋁擠壓材達到51%,是最大的下游產品,全國的鋁板帶和鋁箔的產量分別為910萬噸和370萬噸。

原鋁下游按產品分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋁加工行業市場需求預測及投資未來發展趨勢報告》

鋁板帶箔企業產能利用率

企業規模 | 企業數量 | 合計產能 | 2017年底 |

X>20 | 16 | 523 | 65.4% |

20≥X>5 | 17 | 231 | 43.1% |

X≤5 | 7 | 32.2 | 35.2% |

合計 | 40 | 786.2 | 60.1% |

數據來源:公開資料整理

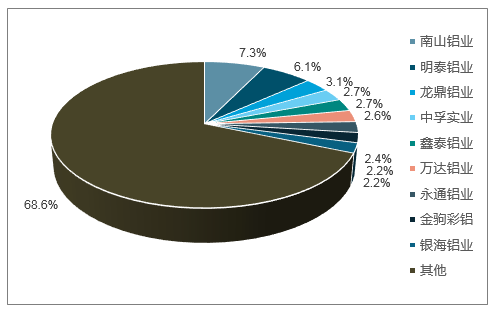

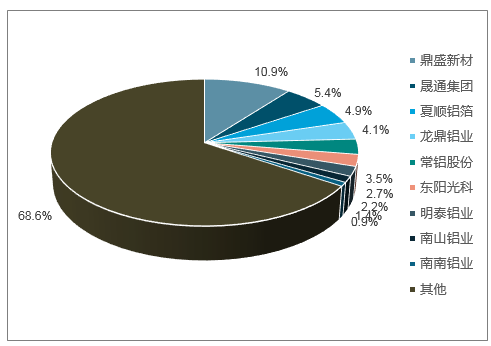

鋁板帶和鋁箔的產能集中度都不高,CR10均不足40%。鋁板帶和鋁箔分項統計來看,明泰鋁業的鋁板帶產銷規模在行業內僅次于南山鋁業,位居第二,而南山鋁業和明泰鋁業的規模都要顯著高于其他廠家,規模是第三名的兩倍有余。鋁箔方面,明泰鋁業10萬噸的產能和8萬噸的產量位居前十,但相對靠后,主要是因為有專營鋁箔的公司如夏順鋁箔、晟通集團等。

2017全國鋁板帶產量分布

數據來源:公開資料整理

2017全國鋁箔產量分布

數據來源:公開資料整理

從產量數據上來看,2017年鋁板帶和鋁箔全行業的產量增速均在15%左右。

2018年3月8日,美國總統特朗普正式簽署對進口鋼鋁的關稅加征,針對鋁產品的稅率為10%,征稅時間自2018年3月23日起,暫無終止時間。隨后,中美貿易戰正式打響,截止到目前,第一批340億美元的商品已經于7月6日正式開征,第二批160億美元的商品則將于8月23日開始征稅。可以看到美國的232調查已經包含了大部分鋁及其產品,隨后的中美貿易戰雖也有涉及鋁的產品,但體量較小。

第一批340億美元的產品中不涉及鋁相關產品,第二批160美元的產品中包含鋁廢碎料。而根據中國商務部公布的針對美國擬針對來自中國的2000億美元產品加征關稅的回應,中國擬對600億美元來自美國的產品加征關稅,其中包括主流的鋁及鋁制品。

第一批340億美元的產品中不涉及鋁相關產品,第二批160美元的產品中包含鋁廢碎料。而根據中國商務部公布的針對美國擬針對來自中國的2000億美元產品加征關稅的回應,中國擬對600億美元來自美國的產品加征關稅,其中包括主流的鋁及鋁制品。

2017年,美國進口的鋁及鋁制品共計234億美元,其中直接來自于中國的進口量為35億美元,占美國全部進口量的15.0%,排名前五的進口方分別是加拿大、中國、俄羅斯、阿聯酋和墨西哥。另外,歐盟的主要國家中,德國、法國和意大利也在美國的主要進口國中,合計占比4.7%。

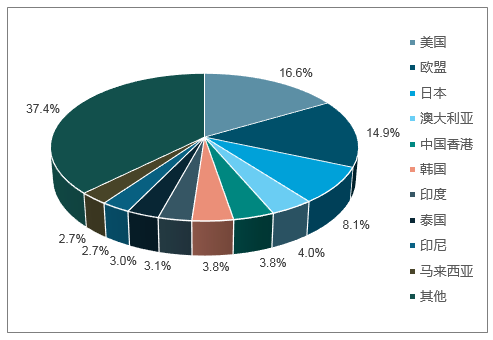

在美國出口和中國進口方面,情況比較類似,二者均為主要貿易方,但占比不高。根據2017年的數據,美國出口鋁及鋁制品共計115億美元,其中出口到中國的大約12億美元,占比超過10%。而中國進口總量則大約66億美元,來自美國的占比不到20%。此外,中國從歐盟進口的總額與美國相當。

中國2017出口鋁及鋁制品金額按國家

數據來源:公開資料整理

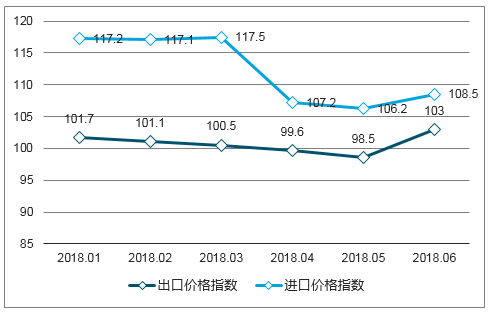

2018年以來,進出口的鋁及鋁制品價格當月同比都呈現增速回落并企穩反彈的走勢。鋁及鋁制品出口價格同比較為穩定,增速從1.7%下降到5月的-1.5%,6月份價格同比上漲3.0%。進口鋁及鋁制品價格同比增幅保持在較高位置,一季度當月漲幅保持在17%以上,4-6月漲幅在5%-10%之間。

出口方面前六月出口總額達到128.95億美元,累計同比增長18.4%,刨去價格因素,估算出口量增幅在8%-10%之間,出口形勢與2017年相當甚至略好。按國別來看,出口美國地區確實受到貿易戰的影響,前六月出口美國總額16.3億美元,同比下滑10%以上。

鋁及鋁制品價格指數(上年同月=100)

數據來源:公開資料整理

18年上半年,中國進口的鋁及鋁制品達到33.6億美元,同比增長8.9%,按國別來看,主要進口方的貿易額同比都有所增加,前兩位的美國和歐盟同比增長均在15%左右。由于國內上半年鋁價始終處于低位,且市場上供應相對充足,對于廢鋁的需求下降也在預期之內。后續貿易戰若持續推進,是否會顯著影響廢鋁進口量仍需持續關注。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鋁及鋁制品產業競爭現狀及發展前景預測報告

《2022-2028年中國鋁及鋁制品產業競爭現狀及發展前景預測報告》共十二章,包含2017-2021年鋁及鋁制品行業各區域市場概況,鋁及鋁制品行業主要優勢企業分析,2022-2028年中國鋁及鋁制品行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)