玻璃行業是一個周期性波動非常強的行業,在市場需求繼續放緩的情況下,產業結構持續優化。2018年玻璃行業將延續去年發展的良好勢頭。

受中國巨大的消費增長潛力、豐富的原材料、低廉的勞動力成本吸引,一些國際日用玻璃產業巨頭在中國設立了生產基地,帶動了國內同行業企業加快技術進步和規模擴張。國際諸多商業企業,如希爾頓、沃爾瑪、麥德龍、家樂福、宜家等星級酒店和賣場紛紛將對中國的日用玻璃器皿采購納入其全球供應鏈體系;可口可樂、百事可樂、亨氏等諸多國外食品飲料企業在國內設廠也拉動了對國內玻璃包裝的采購。都為國內有實力的日用玻璃制品生產企業帶來了難得的發展機遇。

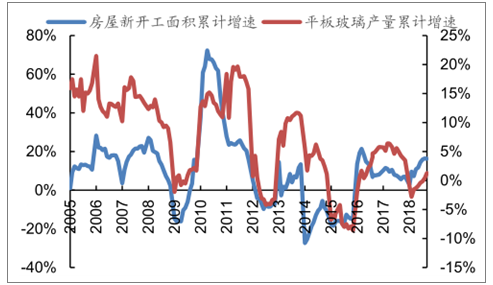

玻璃行業下游需求主要也是三個部分,房地產、工業、出口,浮法玻璃原片也需要經過深加工,通過眾多玻璃深加工企業銷售到終端市場,所以各部分占比也沒有客觀權威的統計,毋庸置疑,房地產肯定是最重要的部分。

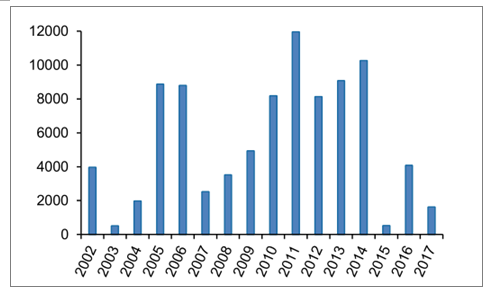

2005-2018年房地產新開工面積和平板玻璃產量圖

數據來源:公開資料整理

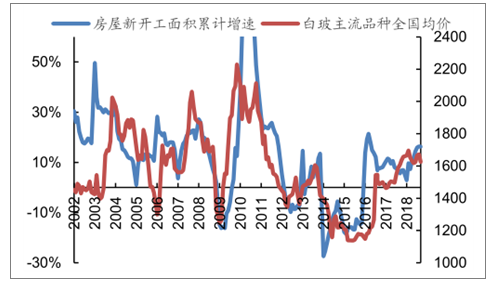

2002-2018年房屋新開工面積和白玻價格圖(單位:元/噸)

數據來源:公開資料整理

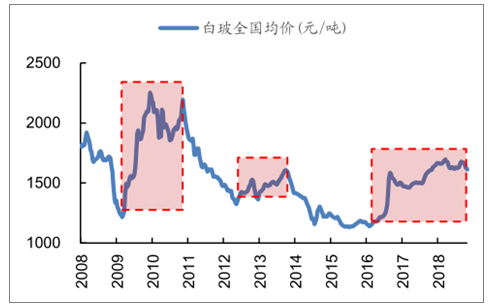

2008-2018年全國玻璃均價圖(元/噸)

數據來源:公開資料整理

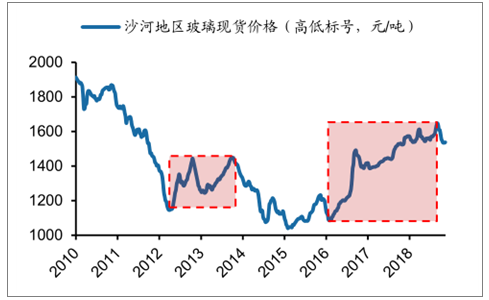

核心市場京津冀玻璃現貨價格圖(元/噸)

數據來源:公開資料整理

全國玻璃新建產能圖(萬噸/年)

數據來源:公開資料整理

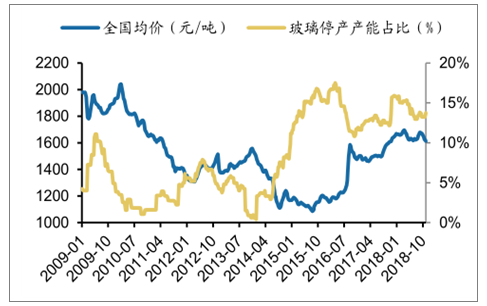

玻璃停產產能占比圖(%)和價格(元/噸)

數據來源:公開資料整理

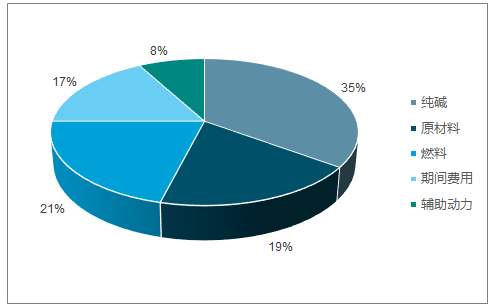

玻璃產線窯爐作為連續規模化生產,原料和燃料成本占比較大;一般情況下,硅砂等原材料成本占比19%、純堿成本占比35%、燃料成本占比21%。成本端價格波動對于行業盈利能力影響較大。

玻璃主要成本占比圖

數據來源:公開資料整理

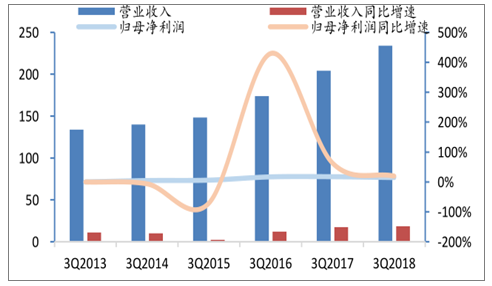

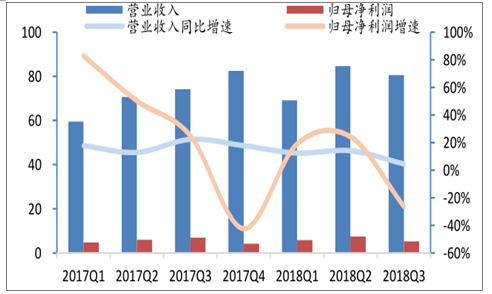

今年前三季度,玻璃行業實現營業收入234.19億元,同比增長14.62%;實現歸母凈利潤18.48億元,同比增長5.10%。單三季度,玻璃行業實現營收80.55億元,同比增長4.53%;實現歸母凈利潤5.24億元,同比下降26.29%。前三季度行業整體業績穩步增長,但單三季度業績增速明顯回落。

2013-2018年前三季度玻璃行業營收及利潤圖(億元)

數據來源:公開資料整理

2017-2018年玻璃營業收入及凈利潤增速圖(億元)

數據來源:公開資料整理

2013-2018年受環保、錯峰生產等因素影響,行業供需情況持續改善

數據來源:公開資料整理

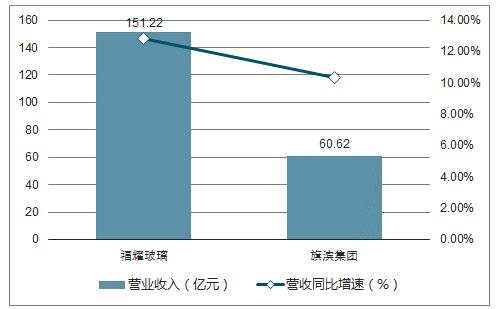

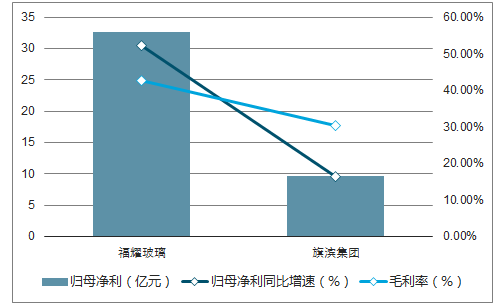

福耀玻璃是汽車玻璃行業領軍企業,未來隨著美國產能爬坡穩步推進,海外業務健康發展有望助力公司營收規模和盈利水平同時改善。旗濱集團是國內浮法玻璃領軍企業,公司通過技改推動原片質量升級同時積極進入深加工市場,企業盈利水平有望進一步提升。

2018Q3福耀玻璃和旗濱集團營業收入及增速圖

數據來源:公開資料整理

2018Q3福耀玻璃和旗濱集團歸母凈利及增速圖

數據來源:公開資料整理

玻璃行業:環保政策帶來停產,收縮力度有限。目前玻璃行業停產的產能比例仍然較高,但這些產能主要是過去企業主動或是窯齡到期帶來的冷修放水,未來都存在復產的可能。

供給樂觀情緒加快了下游深加工企業和貿易商訂貨積極性,玻璃價格走勢與庫存走勢高度相同。隨著行業新增產能的持續釋放,需求持穩下玻璃價格高位震蕩,上漲動力不足。

2019年行業景氣維持的情況下冷修進程有望加快,密切關注行業大規模冷修潮有望緩解當前市場景氣悲觀預期。

全國玻璃均價和庫存走勢圖

數據來源:公開資料整理

全國浮法玻璃在產能圖(萬重箱)

數據來源:公開資料整理

新開工面積增速前高后低,地產投資具備韌性,玻璃需求有望仍以持穩為主。受到供給端產能緩慢抬升影響,主要省份當前庫存水平相較去年同期仍較高。

當前玻璃市場預期較差,庫存由經銷商向玻璃企業靠攏,整體庫存在虛高的可能性;基于一季度淡季需求弱化,庫存再次走高在所難免;預計成本端的抬升推動玻璃價格企穩,庫存有望逐步在2-3季度得到消化。

相關報告:智研咨詢發布的《2019-2025年中國節能玻璃市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢