水泥行業概況

水泥是指粉狀水硬性無機膠凝材料,加水攪拌后成漿體,能在空氣中硬化或者在水中更好的硬化,并能把砂、石等材料牢固地膠結在一起。水泥工業是國民經濟發展的重要基礎產業,廣泛應用于土木建筑、水利、國防等工程,為改善人民生活,促進國家經濟建設和國防安全起到了重要作用。

水泥行業格局和政策共同驅動供給持續收縮;一是新增供給少,二是協同,三是政策約束。2019年地產將迎來周期性轉折——銷售見底,新開工回落;基建預期底部回升,力度需要跟蹤觀察;供給側改革仍具備持續性,但邊際有效供給在增加。

基建投資底部有所上升,在經濟下行壓力持續增加情況下,基建投資作為穩增長重要手,增速上行具備可持續性,但是需要跟蹤觀察回升的力度,考慮到西北地區基建在需求中占比大、且區域封閉性強。落實到投資策略上,考慮到整體價格呈回落態勢,“持有”級。

除水泥行業外,建材行業其他子板塊相對指數均為負收益

數據來源:公開資料整理

水泥行業發展現狀

2018年前三季度,建材板塊共實現營收2991億元,同比增長31%;實現歸母凈利潤419.04億元,同比增長89%。

2014-2018年水泥營業收入及利潤增速圖

數據來源:公開資料整理

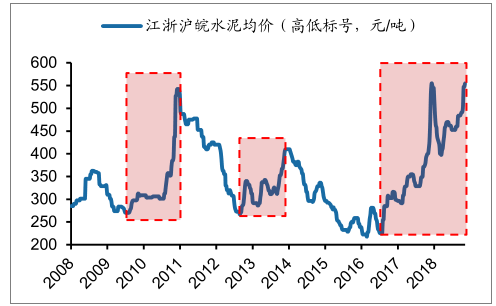

2018年11月16日均價達到442元/噸,價格已經創出2008年以來新高,價格持續上漲了11個季度,累計漲幅87%;核心區域長三角地區更是早在2017年12月底創出2008年以來新高。2018年3月底的高點,持續上漲了9個季度,累計漲幅47%;3月底以來到現在仍保持高位震蕩的態勢。

2008-2018年全國水泥均價圖(元/噸)

數據來源:公開資料整理

水泥行業實現營業收入1720億元,同比增長42%;實現歸母凈利潤419億元,同比增長89%。單三季度,水泥行業實現營收694億元,同比增長49%;實現歸母凈利潤132億元,同比增長123%。行業整體呈現淡季不淡態勢,價位維持高位運營,帶動行業整體盈利大幅提升。

2014-2018年前三季度水泥行業營收及利潤圖

數據來源:公開資料整理

核心市場長三角水泥均價圖(元/噸)

數據來源:公開資料整理

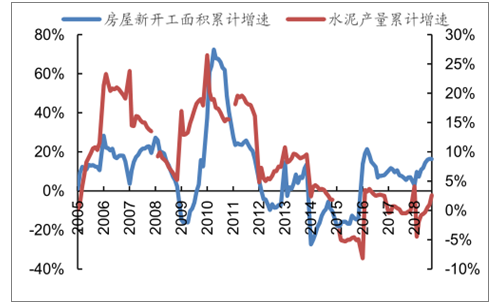

水泥行業下游需求主要來自四個部分,房地產、基建、工業、農村,由于水泥不是最終產品,需要加工成混凝土,大部分都是通過商混站銷售到終端市場,由于下游很分散,所以各部分占比沒有客觀權威的統計,但毋庸置疑,房地產肯定是最重要的部分之一。

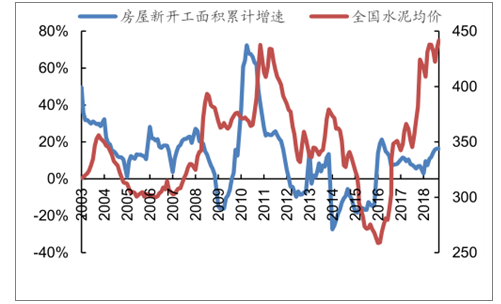

長三角地區基礎設施配套比較成熟,房地產需求占比大,所以價格表現和房地產高度相關;全國來看,房地產也是主導水泥價格趨勢性變化的主要因素,不過由于西部地區基建占比較大,房地產和水泥價格的相關性沒有長三角地區那么強。

2005-2018年房地產新開工面積和水泥產量圖

數據來源:國家統計局、智研咨詢整理

房屋新開工面積和全國水泥均價圖(元/噸)

數據來源:公開資料整理

全國水泥均價、長三角水泥均價(單位:元//噸)和房地產投資增速圖

數據來源:公開資料整理

2018年以來房地產新開工、基建投資圖

數據來源:公開資料整理

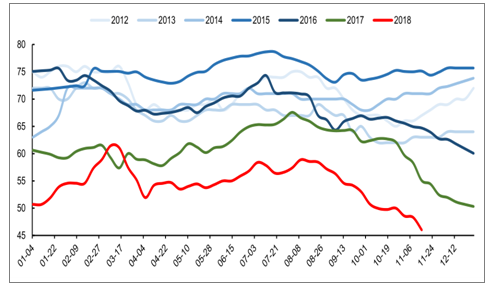

全國水泥庫容比圖(%)

數據來源:公開資料整理

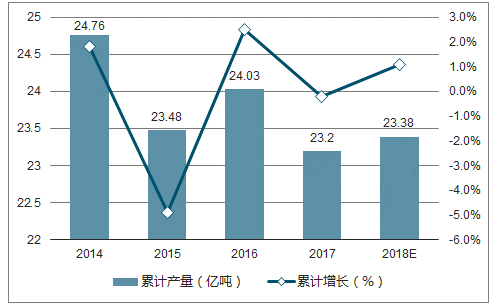

2014-2018年中國水泥產量情況圖

數據來源:公開資料整理

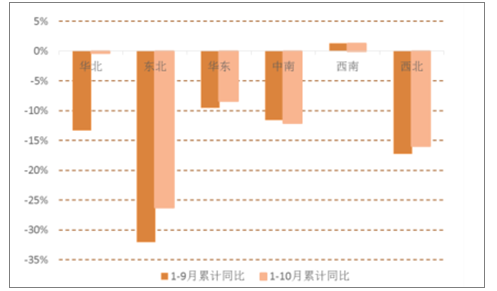

1-9月和1-10月年各區域水泥產量累計同比圖

數據來源:公開資料整理

2016-2018年每年新增熟料產能大概2000萬噸,相對于近20億噸的存量來看,增量很小;新增產能少。

2002-2018年水泥行業新增熟料產能圖(萬噸)

數據來源:公開資料整理

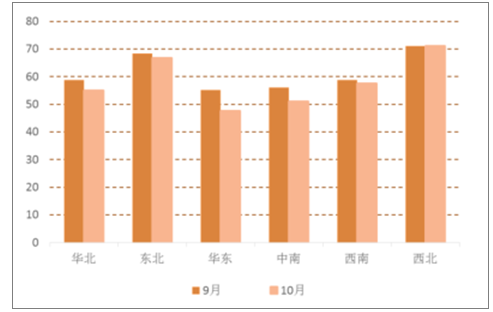

9月和10月底各區域熟料庫容比圖(%)

數據來源:公開資料整理

受環保、錯峰生產等因素影響,行業供需情況持續改善圖

數據來源:公開資料整理

2016-2018年水泥盈利能力達近年來高點圖

數據來源:公開資料整理

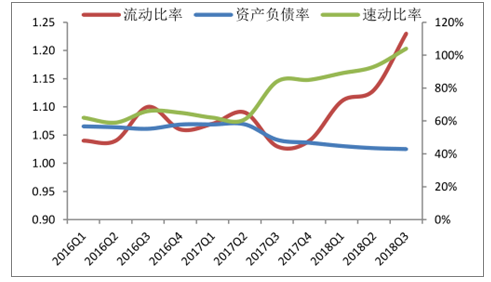

2016-2018年水泥行業前三季度償債能力進一步改善

數據來源:公開資料整理

水泥行業發展競爭格局

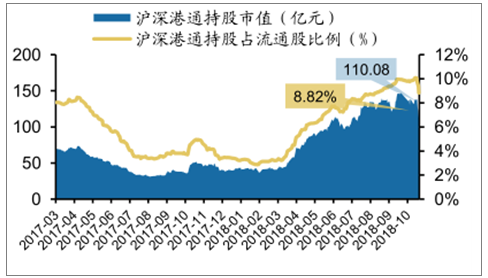

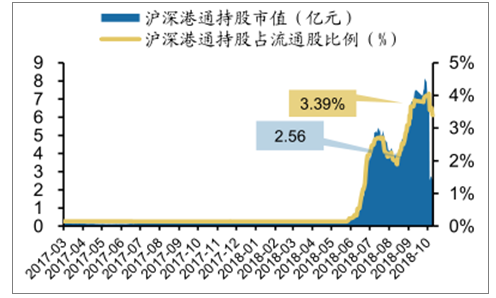

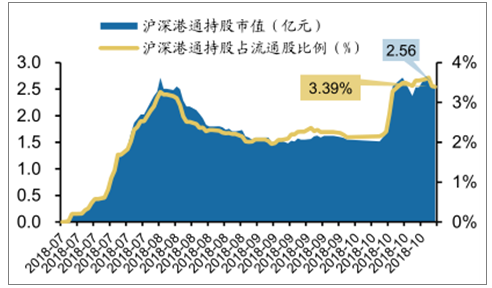

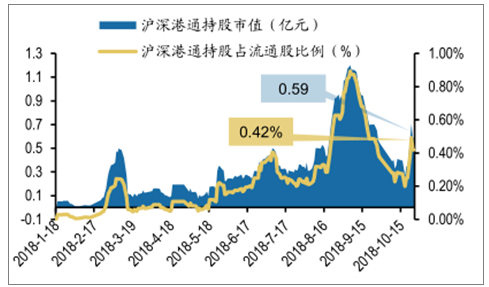

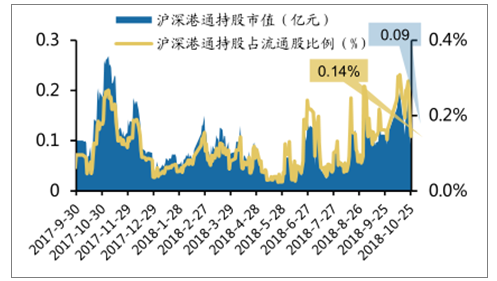

水泥代表公司海螺水泥、華新水泥、萬年青、塔牌集團、某華北水泥公司、祁連山、天山股份分別加倉水泥代表公司海螺水泥、華新水泥、萬年青、塔牌集團、某華北水泥公司、祁連山、天山股份分別加倉0.76%、0.58%、2.20%、-2.90%、-0.76%、3.92%、1.25%,目前持倉占比分別低于、低于、高于、低于、低于、高于、低于歷史中樞。

海螺水泥滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

華新水泥滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

萬年青滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

塔牌集團滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

某華北水泥公司滬深港通系統持股量及占比圖

數據來源:公開資料整理

祁連山滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

天山股份滬深港通系統持股量及占比表現圖

數據來源:公開資料整理

水泥行業未來的發展趨勢

在國家嚴控產能的情況下,新增水泥產能連續十年呈遞減趨勢。要求2020年底前,嚴禁備案和新建擴大產能的水泥熟料建設項目。

水泥行業除承擔居民供暖、協同處置城市垃圾或危險廢物及高速公路重點建設項目等保民生任務的,要根據承擔任務量核定最大允許生產負荷外,其余企業錯峰期間全部停產。

供給側改革在水泥行業的影響繼續深化,以錯峰停窯為核心,產能置換、淘汰低標號水泥、加速整合并購等多元化手段并行,行業供給端新增產能明顯減少。未來三年,行業供需向好將進一步推升行業集中度,落后企業會在供給側改革進程中逐步淘汰,大企業成本管控優勢進而將顯現,未來水泥企業將繼續呈現強者恒強的態勢。

相關報告:智研咨詢發布的《2019-2025年中國水泥行業投資分析與投資決策咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢