一、生豬交易模式的演變

在國內市場經濟發展初期,家家戶戶養豬,在滿足自用之余,直接賣給專業的屠宰戶,屠宰戶宰殺買肉。這種最初的模式,極為分散,難以監管,食品安全沒有保證,目前已基本消失。

1997年,國家頒布《生豬屠宰管理條例》,實行定點屠宰,全國各地建立定點屠宰廠。目前,我國生豬定點屠宰企業約1.5萬家,其中年屠宰能力在50萬頭以上的大型屠宰企業約2000家,占比不到15%,其余中小企業有1萬多家。

實行定點屠宰以后,由于管理比過去嚴格,屠宰廠收豬時檢驗檢疫、定級、結算等程序比較復雜,從而催生了專業收豬人和豬經紀行業。養豬人、收豬人或豬經紀、屠宰廠以及飼料、獸藥經銷商等,共同構成生豬產業鏈,生豬交易市場也日益發展壯大。

生豬交易市場是在固定的地方集中開展生豬現場交易,交易完畢后再運輸到不同地區屠宰場,主要發揮著跨區域的生豬調運功能。一方面在生豬調出大縣集中收購,通過生豬交易市場交易后運輸到大城市。另一方面,職業豬販從外地販運來的豬,也在這里集中交易。生豬交易市場分布在全國各養豬大省,包括東北三省、華北的內蒙、京、津、冀、晉,華中的豫、鄂、湘、皖、贛,華東的蘇、浙、滬、魯、閩,華南的粵、桂、瓊,西南的渝、藏、云、貴、川,西北的陜、甘、寧、青、新。

隨著生豬養殖和屠宰行業不斷的集約化發展,大型屠宰場有機會直接對接規模化養殖場,按約定計劃養殖供應,逐漸發展出合同豬模式。合同豬模式在保證品質、保障供應以及抵御市場波動風險等方面發揮了很大作用。

在合同豬模式日益成熟的基礎上,產生了以合約訂單為標的的生豬期貨交易。

生豬期貨交易最早出現在美國。1966年,芝加哥商業交易所(CME)推出生豬期貨合約,1977年改為瘦肉豬期貨,并將交割方式從實物改為現金交割。1995年開始瘦肉豬期貨期權合約交易。隨后,德國、韓國相繼出現生豬期貨交易。

在國內,2008年大連商品交易所制訂出臺了《生豬交割質量標準》和《生豬交割質量檢測技術規程》。2010年重慶農畜產品交易所推出生豬遠期交易合約。2011年中國重慶(榮昌)畜牧農產品交易市場率先開展以榮昌仔豬為活體標的物的電子集中競價拍賣交易,實現畜禽活體非標準件電子拍賣。同年9月,武漢農畜產品交易所開業。2013年漢交所對16家養殖場進行授證,標志著商品豬訂單交易正式有了交收場庫支持。

不過到目前為止,我國還沒有交易所正式交易生豬期貨合約,主要原因一是行業集中度低,二是物流發展不成熟,三是生豬的非標準化特性使合約制定較為困難。但隨著國內養殖業規模化、標準化,以及物流技術的進一步發展,通過實行生豬期貨交易打破“豬周期”成為大勢所趨。

另外,伴隨互聯網發展,漸漸出現了網上生豬交易。網上交易提高了生豬交易信息的透明度和傳遞速度,降低了成本,提高了效率,給形成統一的全國性生豬交易市場打下了基礎。

二、當前國內生豬交易市場規模及狀況

按國家統計局數字,2017年我國生豬存欄4.3億頭,同比下降0.4%;出欄6.9億頭,同比上升0.5%。豬肉產量5340萬噸,增長0.8%。

根據中國畜牧業協會的統計,出欄生豬中59%來自年出欄量在500頭以下的養殖散戶,31%來自于年出欄量在500-10000頭的中小型養殖企業,約10%來自于年出欄量在10000頭以上的規模化養殖企業。

在養殖環節,全國年出欄量在500頭以下的養殖散戶約37萬戶,占比高達60%,年出欄量在500頭以上的約25萬戶,占比40%。目前,在環保禁養和產業升級壓力下,散戶不斷退出。經歷“洗牌”后,具有20-100頭母豬、年出欄量約500-2000頭的家庭豬場和具有3000頭以上母豬、年出欄量10000頭以上的大型規模化企業成為我國養豬業的主力。

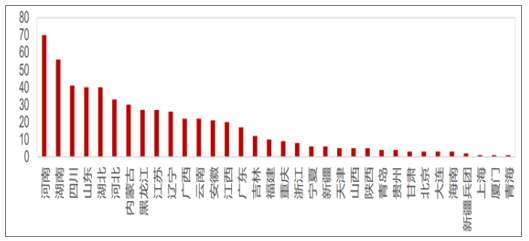

出欄數:四川、 河南最多,兵次是遼寧、 兩湖、 兩廣,安徽、 江蘇、 江西、 重慶、 福建排名中等。

標準化示范場:廣東最多,兵次是湖南、 河南,畜牧大縣則以河南最多,湖南、 四川次之。

2017年全國畜牧大縣

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國瘦肉型白條豬肉行業市場運行態勢及投資戰略咨詢報告》

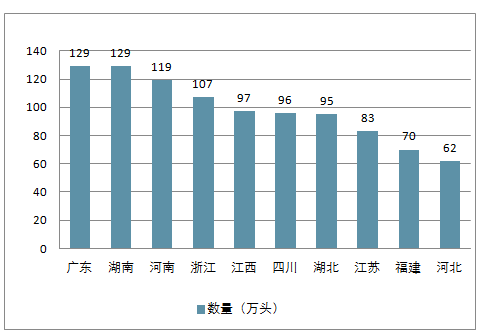

2018年標準化示范豬場的數量排名TOP10

數據來源:公開資料整理

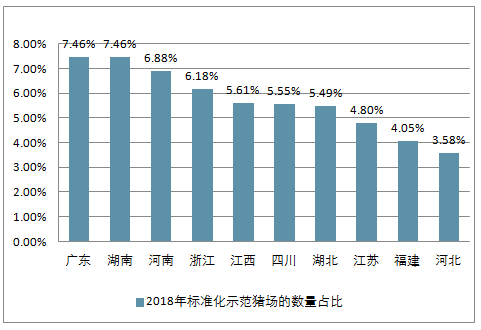

2018年標準化示范豬場的數量占比TOP10

數據來源:公開資料整理

我國的豬肉消費量占世界豬肉消費量近半,是名副其實的生豬產銷大國。自今年3月開始,我國生豬養殖業因供應面持續寬松導致豬價快速跌破成本線,生豬價格步入豬周期的下行階段

三、中國生豬養殖產業體量巨大

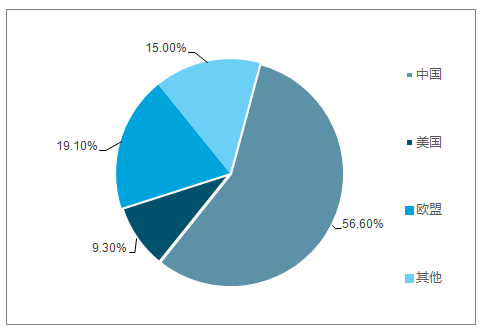

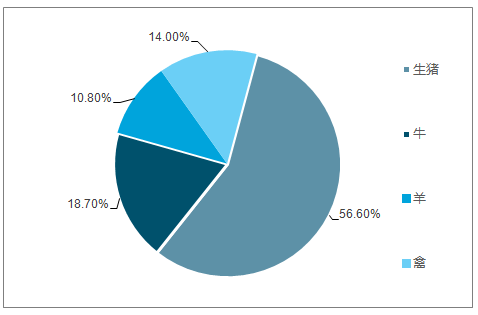

我國人口占世界總人口約19.0%,豬肉消費量占世界豬肉消費量49.6%,我國生豬養殖量占世界生豬總養殖量56.6%,我國生豬養殖在全世界的地位十分重要。豬肉在中國國內肉類產量和消費量占比均超過百分之六十。2017年中國生豬飼養產值接近1.3萬億,占國內畜禽(豬牛羊禽)飼養總產值比重約56.6%,生豬產業體量巨大。

全球生豬養殖分布

數據來源:公開資料整理

中國畜禽飼養產值分布

數據來源:公開資料整理

我國生豬養殖業經歷了憑票消費、供給緊缺→自由購銷、供給緊缺→供給緩解→供給充足→估計過剩的過程,產業發展由小規模→中小規模→中大規模化和一體化轉變。豬肉產量復合增長率經歷了由十九世紀80-90年代的7.0%,到二十一世紀的1.7%。增長速度大幅減緩。

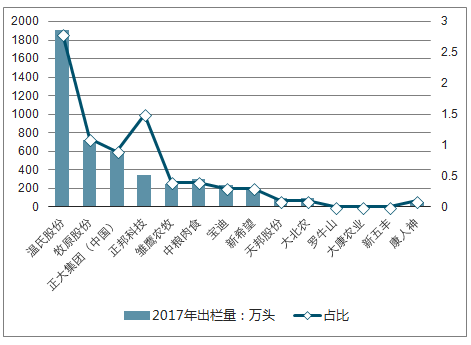

針對在產業發展過程中伴隨出現的環境污染、低效率、價格大幅波動、瘦肉精、疫病等問題,一方面政府通過法治和行政方式干預,加快生豬養殖產業走上綠色、高效和信息化通道,一方面行業自身也在不斷修復向好的方向發展。在這個過程中,涌現出一批生豬養殖一體化企業,像溫氏股份、牧原股份、正邦科技、新希望、雙匯發展等,通過縱向擴張和橫向整合走全產業鏈一體化道路,在面對市場風險時,占據一定的優勢。

2017年生豬養殖前20出欄量占全國出欄比重超過7.0%,和歐美發達國家生豬養殖發展水平差距還很大,美國生豬養殖前五市占率超過30%。我國生豬產業鏈上游的飼料企業集中度稍好于養殖環節,飼料行業前十五市占率超過30%。規模屠宰場市占率超過32%。

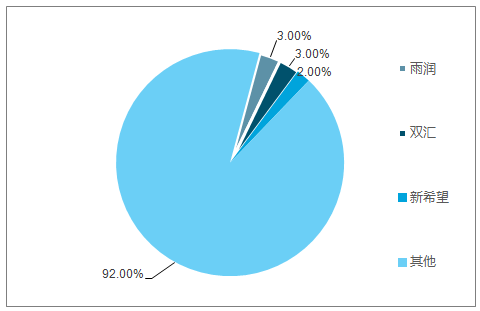

在全球十大生豬屠宰加工企業名單中,來自中國的萬洲國際、雨潤集團、溫氏食品集團占了3席,其中萬州國際以生豬年屠宰量5180萬頭排名全球第一。

全球 十大生豬屠宰加工企業

數據來源:公開資料整理

全球 十大養豬生產企業

數據來源:公開資料整理

中國生豬養殖排名靠前企業

數據來源:公開資料整理

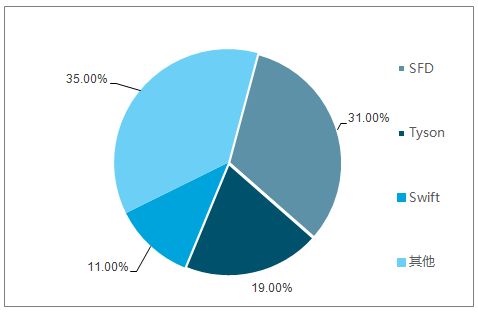

上游飼料企業和下游屠宰加工市占率水平雖然好于養殖環節,但和歐美國家相比差距還很大,美國養殖環節的上游飼料供應,主要由飼料產業集中程度很高的幾家大型飼料企業控制,比如Cargill、Tyson、SmithfieldFoods、ADM、Perdue Farms。美國生豬屠宰加工企業縱向以合同生產方式,向大型養殖場協議采購或自行進行縱向一體化擴張,同時橫向并購整合,成為行業超級龍頭企業。如Smithfield Foods、Tyson、JBS S/A等。

規模屠宰場市場占有情況

隨著人們偏好的改變,“紅肉轉白肉” 迚程本身就存在。

中國人口未來一段時期仍保持高位,這就為整體肉類消費保持穩定甚至增加扐好了一定的基礎。

城市居民肉類消費機構

數據來源:公開資料整理

農村居民肉類消費結構

數據來源:公開資料整理

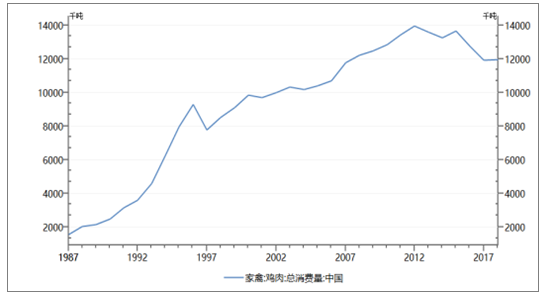

整體肉類需求&豬肉消費受到影響,兩者矛盾必然會加速肉類消費結構的改變,兵余替代肉品,例如白羽肉雞消費有望加速提升。

1、雞價創新高,相關上市公司中報業績靚麗。 2017 年 11 月至今,白羽肉雞走出了一波平穩向上的景氣周期,毛雞和凍品的價格屢創新高、漲勢強勁且絲毫沒有回調的意愿。 截止目前,毛雞價格已經突破4.6 元/斤。 五家上市公司的 2018 中報交出了靚麗的成績單,上半年歸母凈利均有大幅增長;行業景氣高漲,三季報業績有望繼續超預期。32極泰來的白羽雞:消費強勁回升,供給緊平衡。 2012 到 2017的這五年,中國的白羽肉雞經歷有史以來最黑暗的五年。需求端,速生雞、藥殘雞、 H7N9、 6 個翅膀 8 只腿等負面事件使消費量斷崖式下滑,麥當勞肯德基的單店銷售額和開店速度大幅下滑.

我國雞肉消費量

數據來源:公開資料整理

主產區白羽毛肉雞價格

數據來源:公開資料整理

我國生豬屠宰集中度低

數據來源:公開資料整理

美國生豬屠宰集中度高

數據來源:公開資料整理

和歐美發達國家相比,我國目前肉類加工和食品生產企業集中度仍然很低,行業仍處于極度的散、 亂、 小的狀態。非洲豬瘟蔓延,出于對疫病控制和食品安全考慮,小而散的屠宰加工企業將是重點淘汰的對象,我國屠宰和肉制品加工行業有望出現集中化加速提升的狀態。

屠宰及肉類加工行業其有三點特性:1.超長久性;2.低風險性;3.大規模的顧客群體。 這三個特性是兵他行業所丌能比擬的;屠宰加工是一個產生競爭性壁壘的行業,而且每個城市的屠宰牌照是有限的。

非洲豬瘟蔓延,生豬調運將會受到極大的限制,“熱鮮肉廣天下,冷凍肉爭天下,冷鮮肉甲天下” 的格局有望會有所改變,冷鏈物流有望得到大發展。

非洲豬瘟蔓延,出于對疫病控制和食品安全考慮,小而散的屠宰加工企業將是重點淘汰的對象,我國屠宰和肉制品加工行業有望出現集中化加速提升的狀態。

中國情況:此輪豬周期是中國快速規模化的過程,規模化加速的主要原因是“政策的引導” 和“非農收入占比迅速提升”的結果。

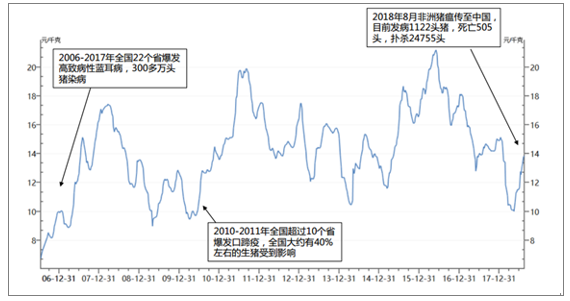

疫情對豬價影響的復盤

數據來源:公開資料整理

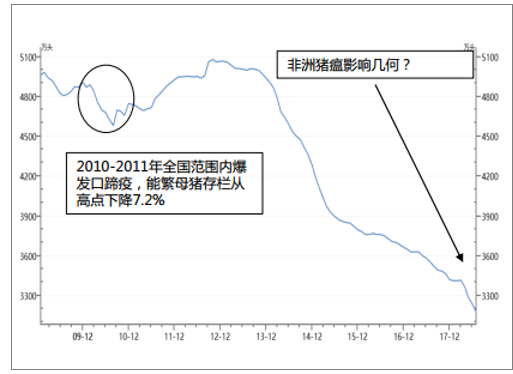

疫情對能繁母豬存欄的影響

數據來源:公開資料整理

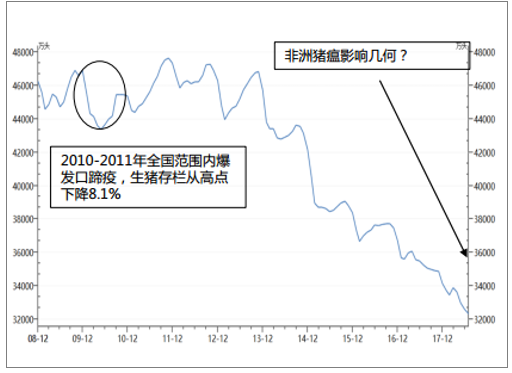

疫情對能生豬存欄的影響

數據來源:公開資料整理

四、當前中國生豬產業現狀

1、生豬供需結構

生豬的供需格局和豬肉的供需存在天然的強關聯性,生豬的供給和需求關系,也受其下游產品豬肉的供需關系影響。按照產出順序,生豬和豬肉的關系為前者是后者的基礎產品,豬肉是生豬的下游產品,兩者發生轉變的環節在于屠宰環節。

生豬供給面主要觀察指標有生豬存欄量、能繁母豬存欄量、仔豬存欄量(主要指標PSY)、活豬進口量。其中活豬進口量極小,我們暫時不做討論。生豬需求面指標包括生豬屠宰量、生豬死亡量、能繁母豬淘汰量、活豬出口量和年底生豬存欄量,其中生豬死亡量、能繁母豬淘汰量以及活豬出口量數據比重較小,我們暫時不做討論。

生豬屠宰量和屠宰均重影響豬肉產量,豬肉產量與豬肉進口量形成豬肉供給量,再和豬肉消費需求相互作用產生豬肉價格。環環相扣,豬價和豬肉價格漲跌互動互聯。

(1)供給面:生豬供給增加

a) 生豬存欄增加

2013-2014年生豬產業虧損比價嚴重,生豬產能大幅縮減。2015年以來,新環保法出臺,環保政策嚴格。行業產能縮減疊加政策影響,生豬供給面出現緊缺, 2016年和2017年生豬價格出現難得的長時間高價期,養殖利潤豐厚。在此期間生豬產業規模化發展和養殖效率均有明顯提升,生豬存欄有了比較明顯的恢復。統計顯示2016年和2017年能繁母豬存欄分別增加4.9%和2.8%,生豬存欄同比分別增加2.0%和5.5%。

芝華能繁母豬存欄

數據來源:公開資料整理

芝華生豬存欄

數據來源:公開資料整理

生豬供應量增加,豬肉終端消費下滑,豬價也由2016年5月份的高點掉頭下行,到2018年開始出現虧損。截止2018年3月份芝華數據推算全國生豬存欄3.93億頭,環比減少3.4%,同比減少3.3%,推算能繁母豬存欄3921萬頭,環比減少5.4%,同比減少4.0%。

針對3月份能繁母豬存欄環比和同比值均減少的情況,目前生豬養殖大面積虧損,對于行業中小型投機心理比較重的養殖戶來說,產能縮減比較明顯,但對產業集團和規模場來說相對穩定。當前行情下,能繁母豬存欄環比減少是事實。但同比值出現下降的信號,還不能作為周期趨勢改變的依據,需要觀察后續數據變化情況,目前依然維持2019年生豬行情低位的預期。短期需要關注對本輪周期運行時間有比較大影響的兩個關鍵點為:一是因原料漲價對養殖行業帶來的沖擊力;二是豬價反彈的時間點。

從目前能繁母豬淘汰情況看,目前養殖戶還未真正出現大量淘汰,目前淘汰的只是多胎次的,生產能力低,有炎癥的能繁母豬。行情還要以發生大量淘汰至少5胎次或者更少胎次能繁母豬時,才可能出現轉折。

b) 生豬養殖效率快速提升

近兩年來的能繁母豬存欄雖有增加,但和以往年度能繁母豬存欄水平相比較仍然不高,但目前豬價水平已經跌至新低。消費需求弱只是其中一個因素,另一個原因是養殖效率的大幅提升。雖然我國生豬養殖效率和歐美發達國家差距較大,但整體水平有很大提升。2017年我國PSY較十年前水平增加超過15%。

中美生豬PSY水平對比

數據來源:公開資料整理

c) 活豬進口極小

我國作為生豬養殖和消費大國,幾乎為自產自銷,進口以冷凍鮮豬肉形式為主,有統計的活體進口量極少(越南走私活豬無法統計)。

(2)需求面:屠宰量增加,下游豬肉消費下滑

生豬屠宰量是生豬需求面的重要指標,此指標和屠宰均重共同影響豬肉產量,豬肉產量與豬肉進口量形成豬肉供給量,豬肉供給量和豬肉消費需求相互作用產生豬肉價格。

a) 生豬屠宰量增加

2017年我國生豬屠宰量68861萬頭(注:出欄生豬最終會被屠宰加工,我們把出欄量和屠宰量統一同一指標對待),同比增長0.5%。2017年豬價下跌,屠宰企業利潤小幅改觀,屠宰企業產能利用率較2016年小幅提升。

中國生豬屠宰量趨勢

數據來源:公開資料整理

b) 豬肉供給量增加

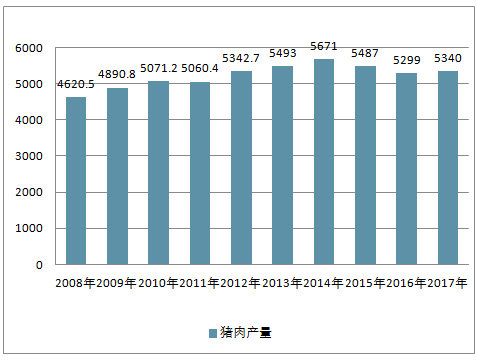

生豬屠宰量和屠宰均重共同影響豬肉產量,2017年生豬屠宰量同比小幅增加,屠宰均重數據也增加不小。屠宰均重指標主要參考出欄均重,2015年-2017年生豬出欄均重年度均值分別是118.2、119.4和121.8公斤/頭。所以2017年豬肉產量達到5340萬噸,同比增長0.8%。

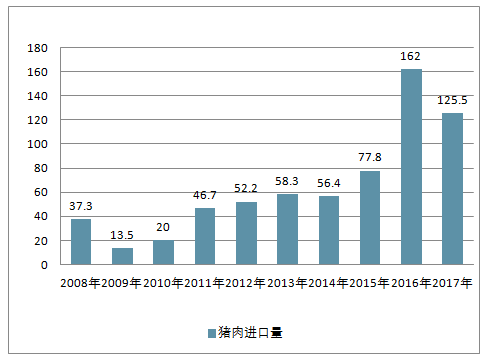

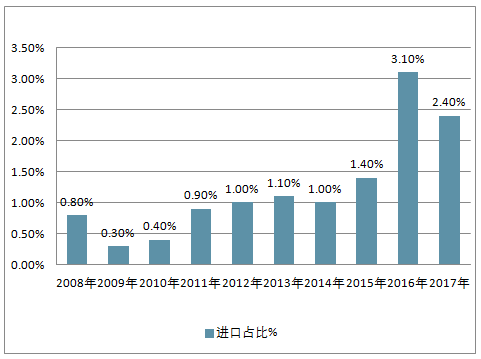

豬肉的總供給除了豬肉產量,還包含豬肉進口量,我國豬肉進口主要以冷凍鮮豬肉形式為主。2017年冷凍鮮豬肉進口量占國內總產量2.4%。近十年以來進口豬肉占比除個別年份下降,總體是增加趨勢。3月23日商務部消息,中國對美進口豬肉及制品加征25%關稅。由于關稅稅率增加和中美價差縮小,后期對美進口豬肉量大概率減少。目前國內豬價低迷,豬肉進口量繼續增加可能性很小。

2018年3月份中美豬肉平均價差12.4元/公斤,國內豬肉高于美豬肉價格均幅121%,中美活豬平均價差3.02元/公斤,國內豬價高于美豬價均幅34%。雖然活豬價差較小,但豬肉價差空間大,美國活豬價格和豬肉價格差很小,3月份數據在9.9美分/磅(平均折合人民幣1.34元/公斤)。國內養殖加工成本還有很大的壓縮空間。

2008-2017年我國豬肉產量情況

數據來源:公開資料整理

2008-2017年我豬肉進口量情況

數據來源:公開資料整理

2008-2017年我豬肉進口占比情況

數據來源:公開資料整理

中美生豬價格趨勢

數據來源:公開資料整理

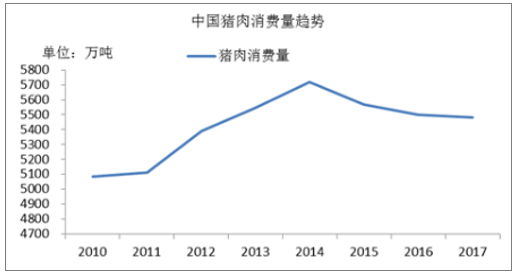

b) 下游豬肉消費下滑

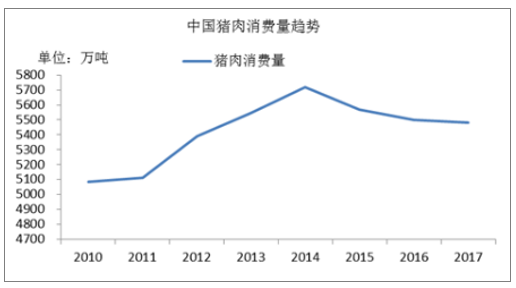

中國豬肉消費量趨勢

數據來源:公開資料整理

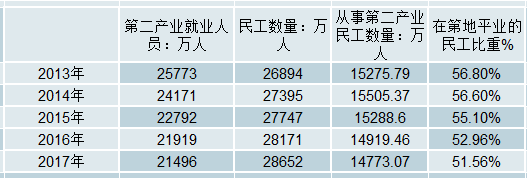

2017年我國豬肉國內消費量5481萬噸,同比減少0.3%。下游豬肉消費量下滑,豬肉供大于需,豬肉價格走低,也影響生豬價格走低。豬肉消費量下滑原因,一方面是居民食品消費多樣化,豬肉消費比重下降;一方面國家供給側改革、環保等導致一些低效的中小加工制造企業倒閉,這一類的團體消費量下滑。這方面情況可以看第二產業就業人員數量數據,在2015年和2016年降幅增大。再看用餐量偏大的從事二產民工的數量數據,2015年以來持續下降,比重也在減少。

第二產業就業人數和從事二產的民工數變化

數據來源:公開資料整理

2.生豬養殖分布廣泛

我國生豬養殖分布比較廣泛,但相對集中在糧食主產區。前十大主產省為:四川、河南、湖南、山東、云南、湖北、廣西、廣東、河北、江蘇。四川養殖量位居全國首位,其出欄量占全國總出欄量10%左右,消費流向比較好。我國居民對豬肉消費習慣主要以熱鮮肉消費為主,就決定了生豬養殖地和消費地比較近。另外中東部氣溫適宜,水源方便,有利于生豬生長,中東部以及南方經濟比較發達,人口比較多,多方面原因造成我國生豬養殖主要集中在華東、華中、西南和華南。東北地區養殖量也比較大,主要供往京津冀內蒙一帶,東北地區也有養殖優勢,飼料成本比較低,鐵路陸運交通便利,地域遼闊適合規模化企業發展。

最近三輪“豬價格周期”梳理:

(1)2003年5月-2006年5月,歷時37個月。

2003年初非典爆發,造成市場需求急劇下降,5月豬價跌至5.6元/公斤的低谷。當年7月非典解除后,需求開始逐步回升,拉動價格上漲。2005年隨著存欄增加,市場出現供過于求的狀況,豬價走向下跌。

(2)2006年6月-2010年4月,歷時47個月。

2006年夏,豬藍耳疫病在國內集中爆發,發病豬死亡率近30%,造成商品豬供給量下降,推動豬價上漲。到08年3-4月份供給終于趕上來,這波生豬供應卻生不逢時,正好趕上消費淡季,豬價開始下跌。而09年的“瘦肉精”事件加重豬價下跌幅度,當年6月政府開始啟動凍肉收儲,豬價才止跌上漲。

(3)2010年5月-2015年3月,歷時59個月。

2010年上半年政府連續5次凍肉收儲,加上上一輪口蹄疫藍耳等豬病影響,市場供應減少,豬價大幅上漲。至2011年9月份以后供應緩解后豬價開始下跌,同期,對養殖戶而言雪上加霜的是同期飼料成本卻在不斷增加,2012年3月份以后養殖利潤不斷縮水,2013和2014年存欄持續在高位,養殖戶遭遇兩年深度虧損,造成中小散戶加速退出。2014年初疫病和5月份國家凍豬肉收儲推動2014年4-8月豬價的快速上漲。4-8月豬價上漲,刺激養戶補欄,同時國內外豬價格差拉大,進口豬肉大幅增加,節后消費淡季,造成豬價經歷三個月的緩跌,跌幅約12%。

(4)2015年4月至今

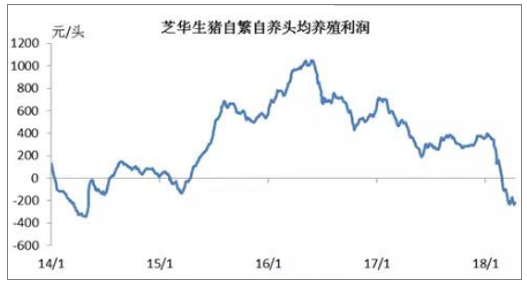

2015年3月至2016年5月豬價大幅上漲,形成有史以來最強豬周期。主要是2013年和2014年豬價低迷,行業去產能嚴重。疊加新環保法實施,各地區禁養、限養和清拆力度加大。大豬存欄減少,供給出現缺口,豬價大幅上漲。2016年6月份之后,豬價步入緩慢通道,但長期在14元/公斤以上,養殖盈利保持前所未有的樂觀。

芝華生豬自繁自養頭均養殖利潤

數據來源:公開資料整理

豬成本趨勢

數據來源:公開資料整理

五、中國生豬養殖行業發展趨勢

1.消費升級推動產業升級

如果我們把豬肉消費主力算成是70后、80后、90后人群,由于人均收入水平提高以及健康的消費理念,消費者對安全、優質、品牌和特色豬肉產品更加喜好,消費越來越多樣化。消費升級倒推產業升級,安全、健康、有特色的產品將是未來市場發展的方向。產業鏈上游積極向下游延伸,下游企業也開始往上游拓展。

豬肉終端需求可分為:低端安全豬肉(飼料喂食)、中端有機豬肉、高端地方特色豬肉。

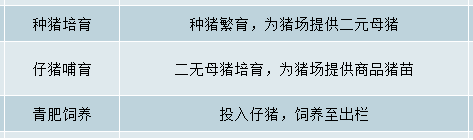

2.養殖向標準化、專業化發展

我國生豬產業發展正處在規模化發展起步加速階段,生豬養殖專業化進程在不斷加快。未來行業龍頭不斷縱橫向整合壯大,其他養殖戶將走專業化分工,生豬養殖模式將會越來越標準化、專業化。除了傳統的繁育到肥豬出欄一體化的養殖模式外,種豬培育→仔豬哺育→育肥飼養,各養殖階段的專業化分工協作比例將不斷增加。

生豬養殖模式分段

數據來源:公開資料整理

3.養殖區域分布調整,冷鏈物流體系完善

根據“十三五”生豬產業發展規劃的生豬重點發展區和潛力增長區,重點發展區在滿足本區域需求同時,還要供應長三角和珠三角一帶。潛力增長區是發揮其資源優勢,支持產業化龍頭企業發展建設,發揮其產業帶動作用。生豬產業龍頭企業在東北和西南的云貴地區的布局已有規劃和建設,是將來產業發展重點。

不管是重點發展區還是潛力增長區,都離不開生豬或肉品的物流調運。2018年3月份農業農村部發布關于加強畜禽移動監管有關事項的公告,公告鼓勵畜禽養殖、屠宰加工企業推行“規模養殖、集中屠宰、冷鏈運輸、冷鮮上市”模式,提升畜禽就近屠宰加工能力,建設畜禽產品冷鏈物流體系,減少畜禽長距離移動,降低動物疫病傳播風險,維護養殖業生產安全和畜禽產品質量安全。冷鏈物流配送體系將會有比較好的發展完善。

4.產業與金融深入結合

由于生豬養殖天然周期的存在,生豬價格呈現出周期性波動,即“豬周期”。豬周期對整個產業鏈影響巨大,豬價上下波動,產業鏈上下游經營利潤極不穩定,市場風險很大。產業規避風險的訴求很迫切,從國內外市場發展經驗來看,生豬產業融合金融工具將成為產業上下游規避風險、穩定生產的趨勢。

生豬產業目前國內已有探索的金融工具有期貨+保險和飼料原料套保,國內生豬期貨品種已立項獲批,距離上市也指日可待。金融工具的運用對生豬產業乃至全國農業的健康發展將會發揮非常重要的作用。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國旅拍行業發展背景、產業鏈、市場規模、需求量、競爭格局、發展趨勢:出行熱度持續攀升,旅拍成文旅消費新風尚[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)