據調味品協會,家庭烹飪中,每千克食物調味品的攝入量為4.58克,餐飲渠道每千克食物調味品的攝入量為7.19克,約為家庭烹飪消費量的1.57倍。2010-2017年餐飲收入復合增長12.27%。我們認為人均收入持續提升居民餐飲消費能力、城鎮化推動居民向餐飲消費習慣轉變、外賣模式加速家庭烹飪向餐飲消費轉化。我們預計未來5年餐飲收入有望維持8-10%復合增長,繼續推動我國醬油人均消費量提升。

醬油鈉含量不斷降低,例如鮮味醬油鈉含量較淘大黃豆醬油降低30.80%,較生抽降低10.08%。醬油鹽度降低,相同口味下每千克食物醬油用量增加,推動醬油人均消費量提升。

醬油含鹽量逐漸降低

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醬油行業市場全景調查及投資方向研究報告》

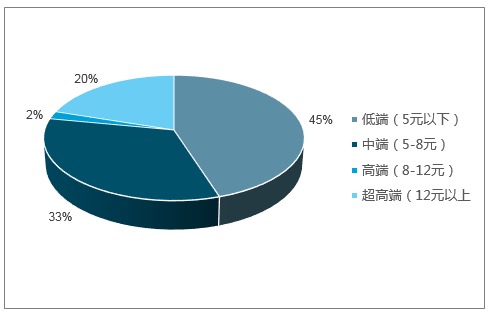

據中國食品網數據,當前醬油行業消費結構仍以中低檔醬油(終端價8元/500mL以下)為主,2017年其收入占比高達78%。高檔醬油(終端價8-12元/500mL)占比20%,超高端(終端價格12元/500mL以上)占比僅2%,行業產品結構升級空間巨大。高鮮醬油目前突破消費者教育階段進入放量階段,預計未來5年收入復合增速高于行業整體,推動行業產品結構升級。

高鮮醬油氨基酸含氮量超過0.8g/100mL,消費者食用過后可獲得非常明確的“鮮味”體驗,一般難以再轉換到普通醬油。隨著人均收入的提升,消費者對于醬油的可接受價格逐漸提升,很容易過渡到這個價格帶,從而推動高端醬油的放量式增長。“零添加”、“有機”的超高端醬油市場正逐漸打開,我們認為高鮮醬油是目前醬油行業升級的風口。

2017年醬油行業高端產品收入占比僅22%,未來結構升級空間巨大

數據來源:公開資料整理

2017年醬油空間567億元,CR5為28.22%,其中海天醬油收入88.36億元,市占率15.58%;第二品牌李錦記收入30億元左右,市占率5.06%;第三品牌美味鮮收入23.48億元,市占率4.14%。海天市占率明顯高于競爭對手,借鑒日本醬油行業龍頭龜甲萬收入市占率33.20%,我國醬油行業集中度仍有較大提升空間。

2017年國內醬油收入CR5=28.22%

數據來源:公開資料整理

環保監管加強的背景下,2017年在成本大幅度上升,包材(鋁、玻璃、塑料、箱板紙等)、原材料等普遍性成本提升明顯。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醬油行業運行動態及投資潛力研究報告

《2026-2032年中國醬油行業運行動態及投資潛力研究報告》共十五章,包含2021-2025年中國醬油原料市場運行動態分析,2026-2032年中國醬油業的發展前景與趨勢分析,2026-2032年中國醬油行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醬油產業全景簡析:低鹽、無添加劑、有機產品更受消費者青睞[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國醬油行業現狀分析:產量同比增長11%;消費量同比增長10.9%[圖]](http://img.chyxx.com/images/2022/0329/1ac3af6866ac48a58746ba487114a7a44708fc1e.jpg?x-oss-process=style/w320)