化學肥料簡稱化肥。用化學和物理方法制成的含有一種或幾種農作物生長需要的營養元素的肥料。也稱無機肥料,包括氮肥、磷肥、鉀肥、微肥、復合肥料等。

磷肥以磷為主要養分的肥料。全稱磷素肥料。磷肥肥效的大小和快慢決定于磷肥中有效的五氧化二磷的含量、土壤性質、施肥方法、作物種類等。

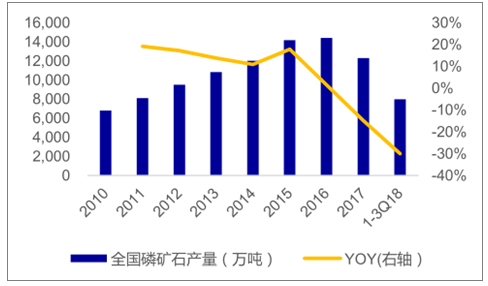

隨著國家政府對于磷礦石限產與限制出口指令的下達,18年磷礦石產量預計同比比將下滑30%,磷礦石供應緊張,2018年1-10月國內磷礦石價格同比上升約33%。

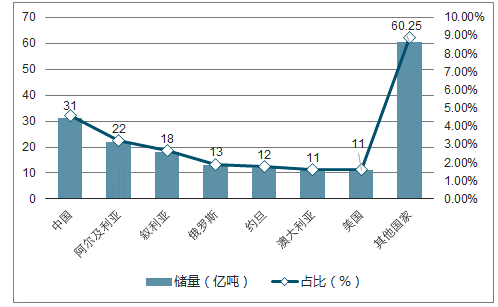

磷礦資源分布較為集中,全球磷礦產量近年增速放緩。磷礦石資源不可再生,全球磷礦資源主要集中在北非摩洛哥等、中國、中東及美洲地區。摩洛哥的儲量占絕對優勢,中國第二占4.6%,但是最大磷礦石生產國,產量占全球的一半左右。

磷礦資源分布圖

數據來源:公開資料整理

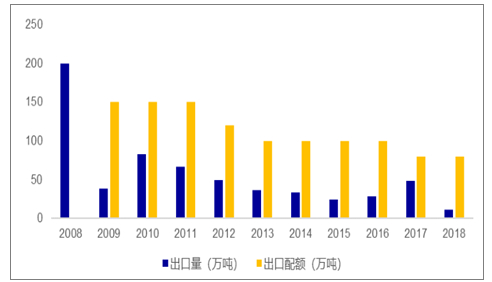

中國磷礦石出口納入配額許可管理,出口受限制。2008年11月,商務部將磷礦石納入出口配額許可證管理,每年限定磷礦石出口總量,并嚴格審批出口企業。未來磷礦石出口的限制還可能繼續加強。配額政策的變化一定程度上反映了國家對于磷礦石供給的收緊。

全國磷礦石產量收縮明顯

數據來源:公開資料整理

2008-2018年磷礦石出口配額逐步下降,出口受限

數據來源:公開資料整理

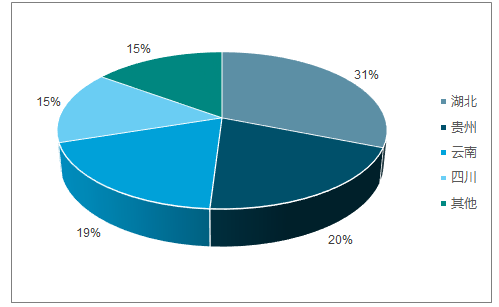

我國磷礦分布占比圖

數據來源:公開資料整理

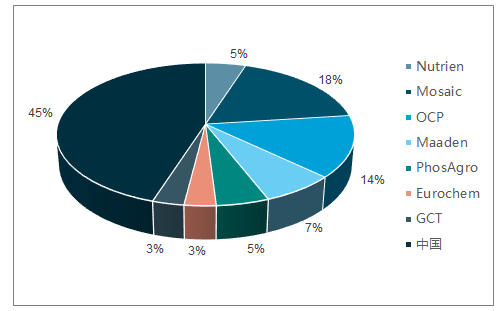

全球各國磷肥產量占比圖

數據來源:公開資料整理

目前全球磷肥產能約8365萬噸,北美持續減少、東亞進入平穩期,中國磷肥產量占全球的45%以上,近年國內磷肥供給出現收縮,目前國內一銨加二銨的產能近5000萬噸。

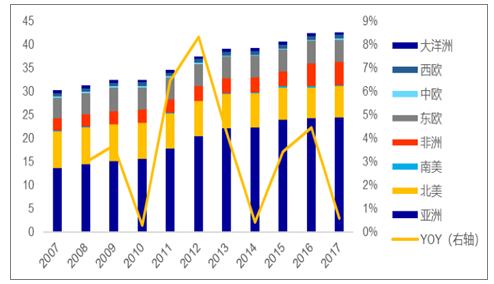

2007-2017年全球磷肥產能增速放緩(百萬噸)

數據來源:公開資料整理

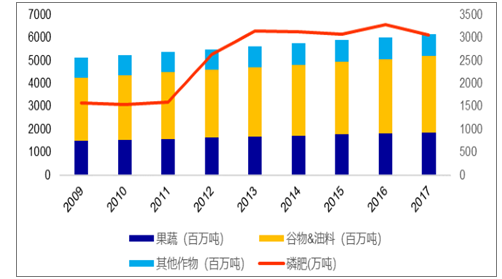

2009-2017年農作物增產帶動磷肥需求量

數據來源:公開資料整理

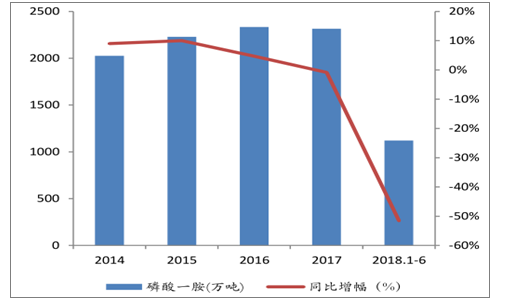

2018.1-8磷酸一銨(湖北)、磷酸二銨(宜化)均價分別為2246元/噸、2678元/噸,同比漲幅分別為25.71%、13.56%。

2014-2018H1年國內磷酸一銨產量及增幅圖

數據來源:公開資料整理

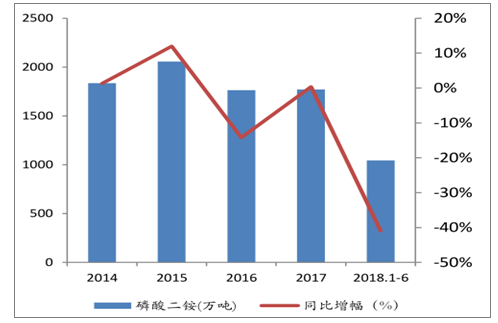

2014-2018H1國內磷酸二銨產量及增幅圖

數據來源:公開資料整理

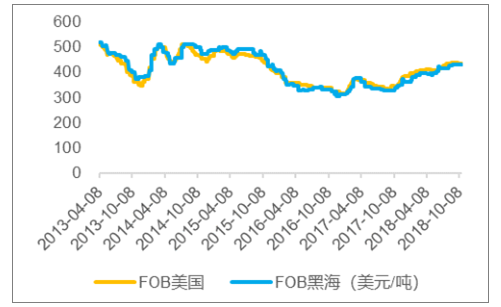

國際磷肥價格底部復蘇

數據來源:公開資料整理

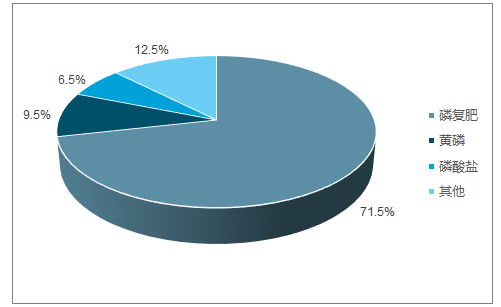

磷礦石下游需求結構圖

數據來源:公開資料整理

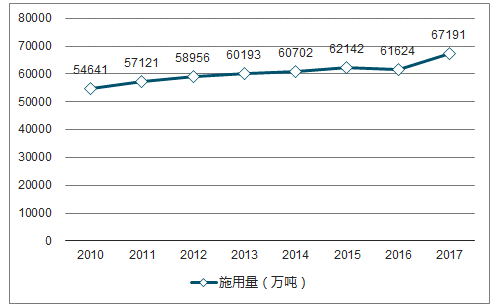

2010-2017年我國化肥施用量圖

數據來源:公開資料整理

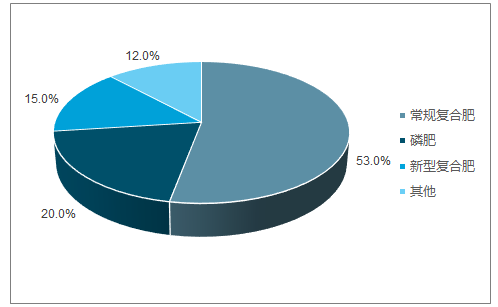

2018H1肥收入比重占比圖

數據來源:公開資料整理

國內磷肥行業集中度較低,行業整合是大趨勢。中國CR5為42%,距離全球CR5集中度48.5%有一定距離,未來行業整合和集中度提升仍然是大趨勢。

在產能減少的背景下,低開工率使得產量顯著減少,因下游需求主要在磷肥,具有剛需特點,使得供需緊張,磷礦石價格上漲,帶動磷肥價格上漲。

從當前及未來市場看,以下肥料市場需求增長較快,也是國家鼓勵發展的產品,主要包括:高效化肥、復合顆粒肥、液體化肥、添加農藥的肥料、專用化肥(小麥、水稻、玉米、果樹專用肥等)、節水的全水溶性肥等。從尿素看,包括多肽尿素、智能尿素、涂層尿素、含硫尿素等新型產品。新型肥料品種上,焦點集中在水溶肥和緩控釋肥兩種新型節肥。相比較而言,二者一種是速效肥料,一種是緩控釋肥料,并不具有完全的替代關系,未來發展前景較好。越來越多的化肥生產企業向產品差異化方面發展,通過優化產品結構提高市場競爭力。

一是國家大力推進低碳減排的施肥模式,發展現代生態農業,要求化肥產品向復合化、專業化、精細化轉變。二是國家產業政策導向功能增強。三是土地集約化經營加快推進,將促進化肥產品結構優化,與需求更緊密對接。

目前化肥產業處在變革的關鍵時期,外部糧食增長紅利的消失、環保意識的增強、消費升級、政策改變,內部廠家低價競爭、研發力度不足、傳統銷售渠道滯后、生產方式轉變等都是化肥整個產業不得不面對的現實問題。企業加大研發力度、強強聯合、建立高效銷售渠道,從單一的產品銷售轉向作物全程營養解決方案,加強農化服務,及時有效地幫助農戶解決生產過程中的實際問題,會是化肥企業未來實現“農業供給側結構性改革”背景下逆勢增長的重要保障。

相關報告:智研咨詢發布的《2019-2025年中國化肥行業市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國磷化肥行業市場規模調研及發展前景分析報告

《2022-2028年中國磷化肥行業市場規模調研及發展前景分析報告》共十四章,包含2022-2028年中國磷化肥行業投資前景,2022-2028年中國磷化肥企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中國水性色漿行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:國際巨頭把持高端技術,國內企業加速規模擴張與行業整合[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)