一、體外診斷試劑市場發展現狀

診斷試劑是指采用免疫學、微生物學、分子生物學等原理或方法制備的、在體外用于對人類疾病的診斷、檢測及流行病學調查等的診斷試劑。

《體外診斷試劑注冊管理辦法(試行)》所稱體外診斷試劑是指按醫療器械管理的體外診斷試劑,包括可單獨使用或與儀器、器具、設備或系統組合使用,在疾病的預防、診斷、治療監測、預后觀察、健康狀態評價以及遺傳性疾病的預測過程中,用于對人體樣本(各種體液、細胞、組織樣本等)進行體外檢測的試劑、試劑盒、校準品(物)、質控品(物)等。

體外診斷試劑分類

類別 | 診斷基本原理 | 主要應用領域 | 主要診斷技術 |

生化試劑 | 生物化學反應為主 | 腎功能、血常規及風濕等 | 膠乳增強免疫比濁技術、酶循環技術 |

免疫試劑 | 抗原抗體的免疫反應 | 腫瘤及傳染性疾病等 | 酶免疫、膠體金、化學發光、同位素 |

分子試劑 | 分子生物學技術,以核酸雜交進行核酸序列測定為主 | 傳染病(如流感、肝炎、性病等)、遺傳病(與基因相關)等 | 聚合酶鏈式反應(PCR)、體外核酸擴增技術 |

POCT | 依照不同監測項目使用相應的檢測原理 | 心肌梗死標志物檢測、血栓預防與治療 | 肌紅蛋白測定、凝血酶源時間測定 |

資料來源:公開資料整理

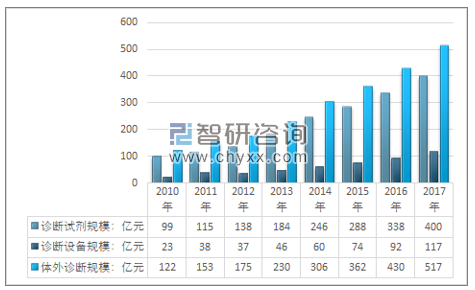

21世紀是生物技術的世紀,體外診斷技術是生物技術在醫療領域最集中的體現之一,是醫療服務和醫學變革的前沿,在一定程度上反映醫療水平的高低。近年來,隨著居民收入與健康意識不斷進步,體外診斷行業的技術進步以及可以診斷的疾病不斷上升,我國體外診斷試劑規模不斷上升,2016年達到了338億元,2017年快速上升至400億元,行業近幾年規模走勢如下圖所示:

2010年~2017年中國診斷試劑規模走勢圖

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國體外診斷試劑市場專項調查及發展趨勢分析報告》數據顯示:我國體外診斷行業起步于20世紀80年代,行業整體技術水平與歐美發達國家相比存在較大差距,近年來,隨著下游需求的高速增長,國內企業獲得了良好的發展契機,技術差距加速縮小的趨勢已然形成。隨著人口老齡化、保險覆蓋率及支出不斷增加、收入增長等因素的驅動,體外診斷產業已成為我國最活躍、發展最快的行業之一,在疾病預防、診斷和愈后判斷、治療藥物篩選檢測、健康狀況評價以及遺傳性預測等領域發揮著愈來愈大的作用。2017年我國體外診斷市場規模517億元,其中體外診斷設備規模117億元,體外診斷試劑市場規模400億元。

2010-2017年中國體外診斷市場規模情況

資料來源:智研咨詢整理

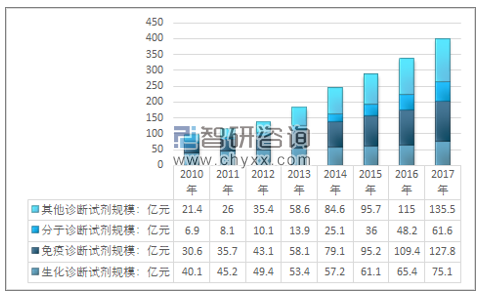

在產品方面,診斷試劑行業早期臨床化學診斷市場份額最大,但近年來免疫診斷已逐漸超過臨床化學診斷的份額,而分子診斷作為新興發展起來的技術,在所有診斷類型中發展最快,主要原因是人類基因組研究的深入大大拓展了分子診斷的研究領域,推動了檢驗醫學在疾病診斷和評價預后方面的發展。另外,化學發光診斷試劑有望成為國內未來免疫診斷領域的主流產品。2017年我國體外診斷試劑規模400億元,其中,生化診斷試劑規模75.1億元;免疫診斷試劑規模127.8億元;分子診斷試劑規模61.6億元。如下圖所示:

2010-2017年中國體外診斷試劑細分市場規模情況

資料來源:智研咨詢整理

二、體外診斷試劑市場競爭格局

體外診斷試劑行業在我國屬于新興產業,與歐美國家相比起步晚,產業化發展相對滯后。目前我國體外診斷試劑生產企業約300~400家,其中規模以上企業近200家,但年銷售收入過億元的企業僅約20家,企業普遍規模小、品種少。

近幾年我國體外診斷試劑行業已從導入期步入發展期,市場需求快速增長,國內企業抓住機遇,憑借產品性價比高和更為貼近本土市場的優勢,不斷搶占份額,致使原以進口產品為主導的市場格局被逐漸打破。隨著研發投入的加大和產品質量水平的提升,我國體外診斷試劑行業現已涌現一批實力較強的本土企業,集中在生化、免疫、分子診斷三大領域,并在某些產品領域逐漸具備與國際巨頭競爭的實力。

目前我國體外診斷試劑生產企業有1200多家,規模較大的公司有科華生物、達安基因、九強生物、利德曼、深圳邁瑞、四川邁克、中生北控、復星長征等,其中已上市公司有科華生物、達安基因、利德曼、伊普諾康等。

2018年上半年主要體外診斷企業經營情況

- | 2018年上半年收入:億元 | 凈利潤:億元 |

安圖生物 | 8.48 | 2.47 |

達安基因 | 8.02 | 0.6 |

萬孚生物 | 8.01 | 1.62 |

麥克生物 | 12.46 | 2.32 |

迪安診斷 | 29.6 | 2.04 |

潤達醫療 | 27.94 | 1.4 |

九強生物 | 3.41 | 1.15 |

艾德生物 | 2.02 | 0.7 |

基蛋生物 | 3.1 | 1.31 |

科華生物 | 9.74 | 1.37 |

美康生物 | 14.58 | 1.28 |

迪瑞醫療 | 4.39 | 1.02 |

透景生命 | 1.4 | 0.51 |

開普生物 | 2.5 | 0.46 |

利德曼 | 3.43 | 0.38 |

博輝創新 | 2.75 | 0.17 |

賽力斯 | 5.74 | 0.48 |

金域醫學 | 21.15 | 0.96 |

三諾生物 | 7.61 | 1.68 |

貝瑞基因 | 6.45 | 1.46 |

華大基因 | 11.41 | 2.08 |

資料來源:智研咨詢整理

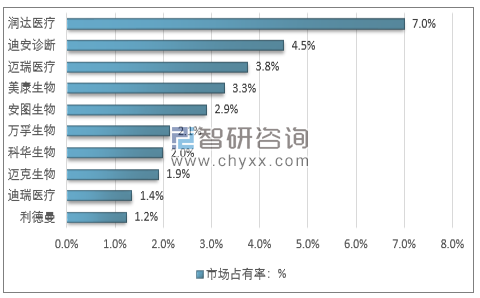

國內企業市場割據競爭的格局較為明顯,實力較強的綜合性企業還較少,行業排名靠前的企業主要是在某一領域具備競爭優勢。目前國內各領域領先企業正積極進行多元化發展,一是依托原有優勢紛紛進入生化、免疫、分子診斷試劑等多個領域,以豐富試劑產品種類;二是開展上游核心原料以及配套診斷儀器的自主研發生產,以增強市場競爭實力;三是開始積極開拓國外市場,尤其是亞非拉等發展中國家市場。隨著國內領先企業技術研發實力的提升和經營規模的壯大,預期行業市場集中度將進一步提高,同時國內領先企業與國外企業在高端市場的競爭能力也將快速提升。

2017年中國體外診斷行業重點企業市場份額

資料來源:智研咨詢整理

三、體外診斷試劑行業面臨問題

一是體外診斷試劑發展迅速,而體外診斷試劑注冊周期長,新研制的產品在注冊成功時,可能已過時,生產廠家的注冊積極性不高;

二是已有注冊證體外診斷試劑品種遠遠不能滿足臨床需求,導致臨床上使用無注冊證體外診斷試劑產品尤其是病理科領域;

三是特殊診斷試劑比如藥敏試劑、特殊病、罕見病診斷試劑,注冊困難,并且市場需求不大,藥敏等特殊試劑的陽性細胞株很難找到,特殊病、罕見病臨床病例較少,搜集全國范圍有可能也無法達到目前臨床注冊病例數的要求;

四是體外診斷試劑產品貯存運輸環節有斷鏈的風險;

五是國內生產企業自主研發創新不夠,低水平重復較為普遍,國外體外診斷試劑核心技術無法掌握,產品的效價穩定性較差。

四、體外診斷試劑產業應對措施

積極加強自身建設

面臨再多的困難和挑戰,首先行業內的企業自身要積極努力,不斷進行調整、不斷加強自身管理。不能等著環境變好、政策扶持,而只有通過自身努力才能使環境變好、市場認可,才會得到政策更多支持。

政府積極鼓勵和扶持

雖然體外診斷行業還很弱、還很小,但面對著很大的發展空間和機遇,更需要政府的積極鼓勵和扶持。產業政策制訂和法律法規制訂,既要看到國際發展水平,更要看到國內發展實際,包括中國經濟發展實際、中國醫療機構實際、體外診斷產業實際,還有政府運行和管理實際。

通過各種方式推進行業發展

由于體外診斷技術和產品的多樣性、市場的廣泛性,一家企業很難什么都能做,、并且什么都能做得好。因此不僅要加強自主開發研究,還要靠各種聯合發展之路,聯合研發、合作生產、共同市場推廣、產業整合等等。而且中國資本市場的發展也為體外診斷產業發展提供了很好機會和平臺。

作為一個新興產業,堅信只要行業內企業首先自己積極努力,再加上政府的大力支持,體外診斷行業一定能發展成為具有國際競爭力的產業,為中國醫療事業發展,為推動中國及國際檢驗醫學水平的提高做出特有的貢獻。

五、體外診斷產業發展趨勢

中國已進入老年社會,健康體檢需求也在增長,以及醫生多點執業、遠程醫療、分級診療、醫保全履蓋、健康產業發展規劃等相關政策的實施,體外診斷市場將持續發展,尤其是在政府推動下縣級醫院快速發展,將持續對體外診斷產品,特別是某些細分領域有很大的需求,市場在未來3-5年仍將有二位數增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體外診斷試劑行業市場經營管理及發展趨勢預測報告

《2026-2032年中國體外診斷試劑行業市場經營管理及發展趨勢預測報告》共十章,包含中國體外診斷試劑企業競爭性財務數據分析,2026-2032年中國體外診斷行業發展趨勢分析,2026-2032年中國體外診斷產業投資機遇與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)