在我國肝病是常見病和多發病,通常可將肝病分為病毒性肝炎、酒精性肝病、藥物性肝損傷、脂肪肝、肝硬化及肝癌等幾大類。肝炎又可分為甲型肝炎病毒(HAV)、乙型肝炎病毒(HBV)、丙型肝炎病毒(HCV)、丁型肝炎病毒(HDV)、戊型肝炎病毒、暴發性肝炎和無黃疸型肝炎等,其中乙型肝炎的危害最大、發病率也較高。

病毒性肝炎是由多種肝炎病毒引起的以肝臟病變為主的一種傳染病。臨床上以食欲減退、惡心、上腹部不適、肝區痛、乏力為主要表現。部分病人可有黃疸發熱和肝大伴有肝功能損害。有些病人可慢性化,甚至發展成肝硬化,少數可發展為肝癌。

總的來看,我國肝病市場總量偏低、治療可及性差,伴隨患病人數不斷擴大、疾病譜改變、新藥研發、政策合理推動、人口醫療理念的不斷改變等積極因素,我國肝病市場仍將維持高速增長。

在抗肝炎病毒類藥物中恩替卡韋是最為常見也是最為主要的品種,其次是還原性谷胱甘肽,阿德福韋酯。

2017年抗肝炎病毒類藥物主要通用名品種

序號 | 通用名 |

1 | 恩替卡韋 |

2 | 還原性谷胱甘肽 |

3 | 阿德福韋酯 |

4 | 拉米夫定 |

5 | 多烯磷脂酰膽堿異甘草酸苷 |

6 | 復方甘草酸苷 |

7 | 異甘草酸鎂 |

8 | 核糖核酸2 |

9 | 脫氧核糖核酸鈉 |

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國肝病藥物行業市場專項調研及投資前景分析報告》指出:2016年肝病用藥市場規模達到555.6億元,同比增長8.7%,高于整個藥品市場的增速。其中醫院市場是肝病藥物銷售的主要渠道,市場份額占比80%以上。2017年我國肝病用藥的市場規模達到624.6億元,同比增長12.4%,增速有所回升。

2010-2017年我國肝病用藥市場總體規模與增長趨勢

資料來源:智研咨詢整理

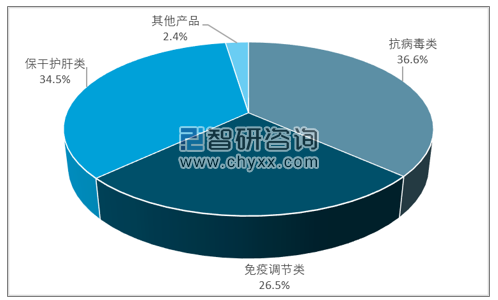

2017年肝病藥物細分市場集中度

資料來源:智研咨詢整理

由于我國民眾肝炎等肝病患病率居高不下、國家層面在預防肝病的進程中投入力度不斷加大,我國肝病治療藥物市場總體規模仍將保持較快增長。同時,抗肝炎藥在肝病治療藥物市場中的統治地位短期之內依然難以撼動。與其他一些藥物不同,在肝病治療藥物尤其是抗肝炎藥市場中,江蘇正大天晴藥業集團股份有限公司等我國本土企業及天晴甘美(異甘草酸鎂注射液)和潤眾(恩替卡韋分散片)等本土品牌在近兩年激烈的市場競爭中異軍突起,成績斐然。而我國這一領域市場總體規模的逐漸擴大,也必將吸引各大制藥企業不斷加大研發力度,投入更多的人力、物力和財力,為在激烈競爭中占據有利地位而奮力一搏。因此,可以預見,未來幾年我國肝病治療藥物市場的競爭將不斷加劇。

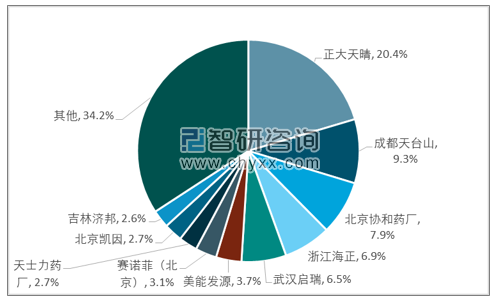

2018年Q1樣本醫院肝病用藥生產企業集中度

資料來源:PDB,智研咨詢整理

肝病藥物細分市場投資潛力

目前,全球仍以每年新增肝炎病患者約5000萬人的速度遞增。目前美國和歐洲都大力推廣疫苗的廣泛接種,然而又許多原因造成了乙肝治療藥物市場仍未能滿足患者的需求。所以,市場需求與供給不平衡,整個肝藥行業發展空間和利潤空間仍很大。

肝病具有發病率高、病程長、難以徹底治愈、病情反復發作的特點,肝病治療藥物用藥量大,用藥周期較長。肝病患者大都伴有膽囊疾病,需要同時應用膽病治療藥。在國內市場中,肝膽用藥占有重要地位。

從我國肝臟疾病的發病情況來看,隨著國內各種預防措施的不斷加強,病毒性肝炎的發病率將會有所放緩,而相應的由于現代社會人們生活的不規律、暴飲暴食及酗酒等影響,脂肪肝、酒精肝的發病率正逐年攀升,而脂肪肝、酒精肝的治療藥物主要以保肝護肝藥物為主。因此,總體而言,我國保肝護肝藥市場前景是比較樂觀的。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肝病藥物發展戰略規劃及投資方向研究報告

《2026-2032年中國肝病藥物發展戰略規劃及投資方向研究報告》共十章,包含2025年中國肝病藥物產業競爭現狀分析,中國肝病藥物領先企業競爭力對比分析,2026-2032年中國肝病藥物行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國病毒性肝炎發病人數、死亡人數分析:上半年發病人數同比上升20.41% [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國肝病藥物行業發展趨勢簡析:政策推動創新藥發展,醫院渠道占比8成以上[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)