白酒作為我國獨有的酒種,是我國傳統的飲品之一,在中國具有悠久的歷史地位和獨特的文化底蘊,擁有廣泛的消費群體和深厚的社會基礎。

伴隨著大規模城市化的演進、國內外商貿活動的繁榮,兼具社交屬性、情感屬性、成癮性的白酒成為政治經濟文化交往的催化劑,白酒行業得到了快速發展。

一、白酒行業的發展現狀

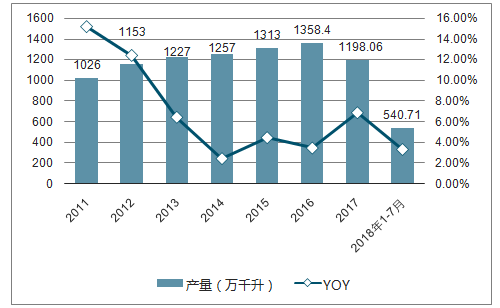

白酒行業的產量增長速度有減緩態勢,2017年產量出現了負增長。一方面,這是受白酒質量安全事故、政府嚴加懲治政治貪腐以及交通運輸部、中央軍委等頒發的多項禁酒令的共同影響,減緩了白酒行業產量的增長趨勢;另一方面,這是由于部分行業領頭企業打出“限量”和“提價”的旗號,著重發展中高端白酒。

2011-2018年白酒行業產量及增速圖

數據來源:公開資料整理

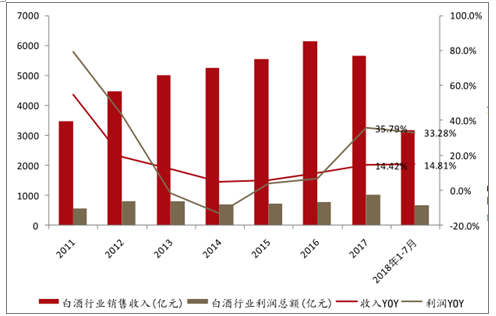

2011-2018年白酒行業收入利潤規模及增速圖

數據來源:公開資料整理

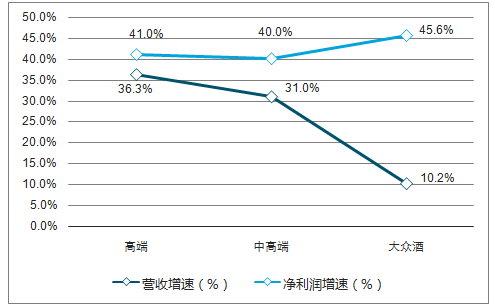

各價位白酒上市企業上半年增速情況圖

數據來源:公開資料整理

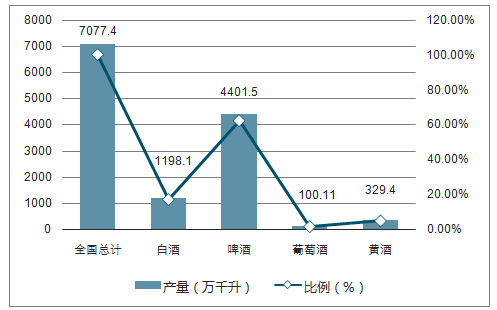

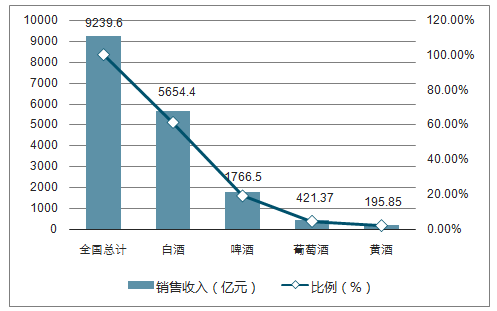

2017年我國主要酒類產量圖

數據來源:國家統計局、智研咨詢整理

2017年我國主要酒類銷售收入圖

數據來源:國家統計局、智研咨詢整理

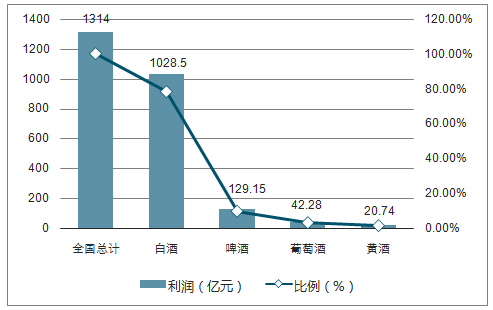

2017年我國主要酒類利潤情況圖

數據來源:國家統計局、智研咨詢整理

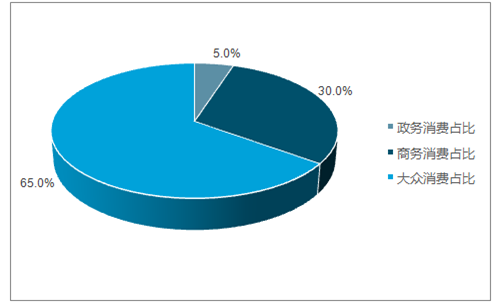

2017年白酒消費群占比圖

數據來源:公開資料整理

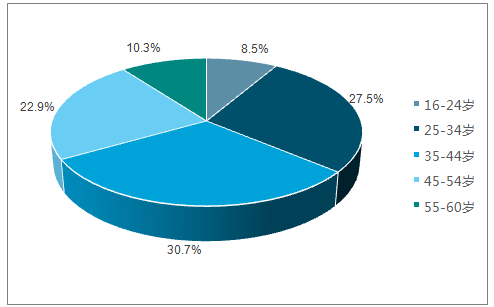

我國白酒重度消費群體的年齡分布情況圖

數據來源:公開資料整理

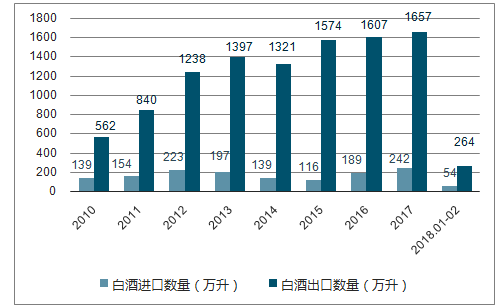

2010-2018年中國白酒行業進出口數量情況圖

數據來源:公開資料整理

2017年區域龍頭的產品增速不遜于全國性名酒,收入增速在50%以上。2018年看到了更多擁有成熟管理和營銷優勢的區域龍頭意識到行業新趨勢和方向之后,主動投入資源培育,次高端的成長也進入到加速階段。

二、我國白酒行業競爭格局

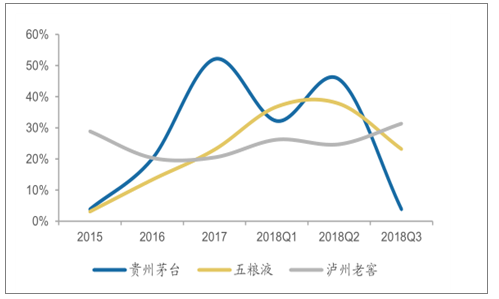

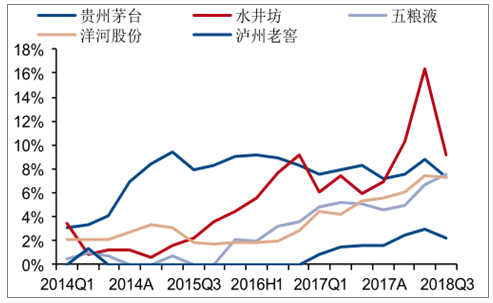

高端白酒:2018Q3茅臺收入增速放緩明顯,五糧液相對穩健,老窖略有加速。

次高端白酒:次高端龍頭酒企均逐漸找到適合自身發展的模式,收入進入穩健增長階段。

2018Q3茅臺、五糧液收入增速放緩,老窖略有加速圖

數據來源:公開資料整理

18Q3收入均保持了20%-30%的增速圖

數據來源:公開資料整理

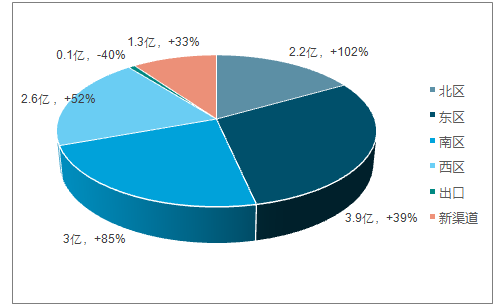

2018年1-6月舍得酒業分區域占比及增速圖

數據來源:公開資料整理

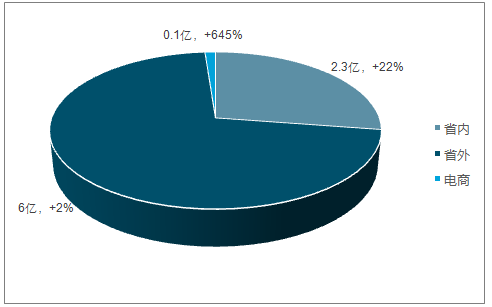

2018年1-6月水井坊分區域占比及增速圖

數據來源:公開資料整理

2014-2018年白酒部分公司外資持股情況(%)

數據來源:公開資料整理

三、我國白酒行業未來發展趨勢

區域龍頭市場根基牢固,成長確定性強,未來依靠次高端持續放量實現穩健增長。未來發力次高端的機會在于更接近消費者,擁有與核心消費群體直接溝通和影響的能力,因此企業資源轉嫁以及產品結構提升更加順其自然,而且區域名酒知名度高,在根據地市場具有扎實的根基,其品牌優勢也能夠對次高端價位形成有效支撐。

預計未來三年高端、次高端及區域龍頭收入和業績保持穩健增長,大眾消費力強勁,次高端白酒產品升級顯著。

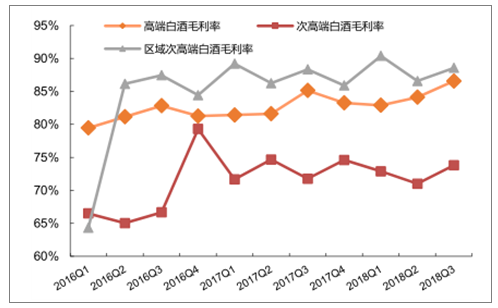

次高端白酒行業的毛利率變化趨勢圖

數據來源:公開資料整理

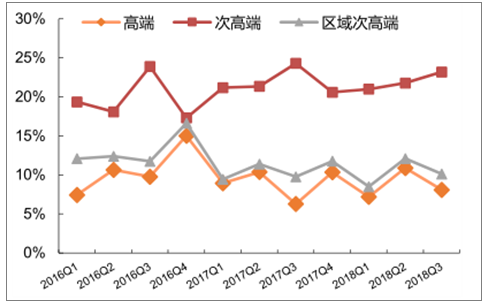

次高端白酒行業的銷售費用率變化趨勢圖

數據來源:公開資料整理

2018H1白酒利潤表仍表現出高增態勢,但渠道終端需求有所變化,傳導至渠道帶來經銷商的打款信心及意愿有所回落,預收款回落應收票據增加,呈現出現金流指標弱于利潤指標態勢。

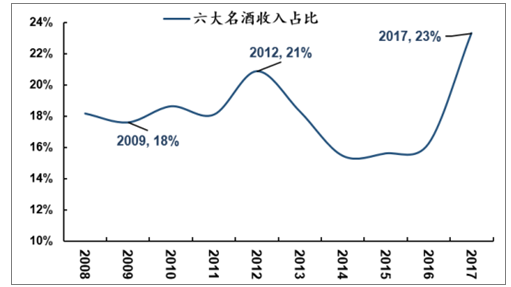

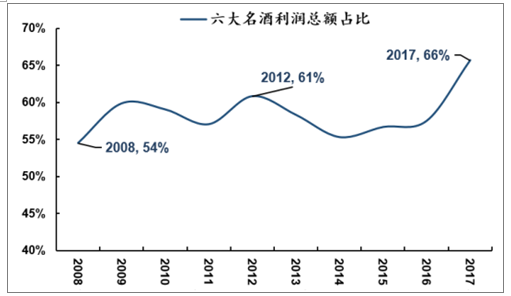

從六大名酒收入占比和利潤占比趨勢來看,黃金時代品牌白酒份額在降低,中小企業在全面發展。而在白銀時代,品牌份額在持續提升,品牌酒企借助品牌力及費用投入優勢,加快擠壓中小企業市場份額,未來品牌集中度料將持續提升。

老六大名酒收入占行業比重圖(%)

數據來源:公開資料整理

老六大名酒利潤占行業比重圖(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國次高端白酒行業市場競爭現狀及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國高端白酒行業發展規劃建議及未來發展潛力報告

《2022-2028年中國高端白酒行業發展規劃建議及未來發展潛力報告》共十四章,包含2021年中國高端白酒行業運行環境,2022-2028年中國高端白酒行業發展趨勢分析,2022-2028年中國高端白酒行業發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國城市軌道交通運維檢修行業市場政策、產業鏈、市場規模、競爭格局及未來發展趨勢分析:央企及其子公司占據主導地位[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)