仿制藥是與被仿制藥具有相同的活性成分、劑型、給藥途徑和治療作用的替代藥品,具有降低醫療支出、提高藥品可及性、提升醫療服務水平等重要經濟和社會效益。

仿制藥的起源歸功于1983年FDA通過的Waxman法案。該法案對于仿制藥和創新藥都有益處。對于仿制藥,不需要重復進行創新藥批準之前進行的多年臨床前動物研究和人體臨床研究,而是通過證明和原創藥的生物等效性即可獲得批準。對于創新藥,獲得了專利保護期之外延長的保護期。該法案對于病人受益更大,仿制藥在1983年僅占美國制藥市場的11%,而在2012年達到了約50%,大大節約了病人的藥物支出。

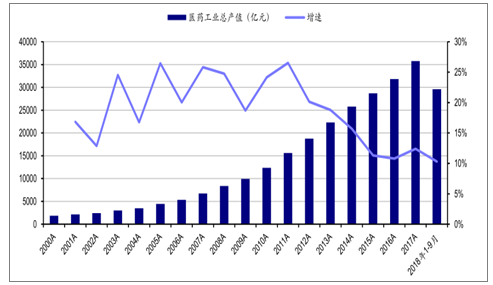

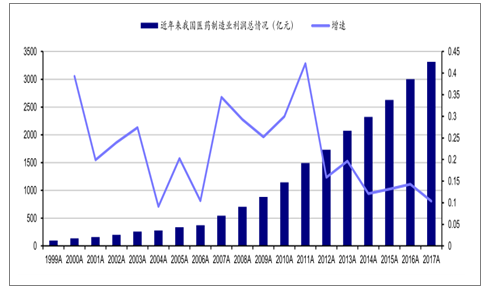

2017年全年我國醫藥總產值為3.58萬億元,約占我國GDP的比重為4.33%。,2018年前三季度,我國醫藥工業總產值為2.96萬億元,同比增長10.30%,較2017年12.4%的增速略微放緩。盈利情況也是如此,2017年我國醫藥制造業凈利潤為3314億元,同比增長10.36%,也低于2016年14.3%的增速。

2000-2018年我國醫藥工業總產值情況及增速圖

數據來源:國家統計局、智妍咨詢整理

1995-2017年我國醫藥制造業凈利潤及增速圖(億元)

數據來源:國家統計局、智妍咨詢整理

2018年3月,國務院機構設置發生重大變革,原先醫藥衛生系統相關職能部門:國家食品藥品監督管理局、衛計委和人社部,都被拆分重組,形成了國家藥品監督管理局、國家醫保局、衛健委三大全新機構。

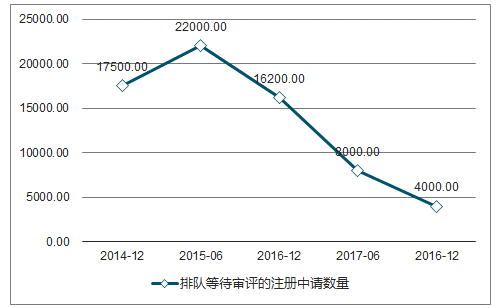

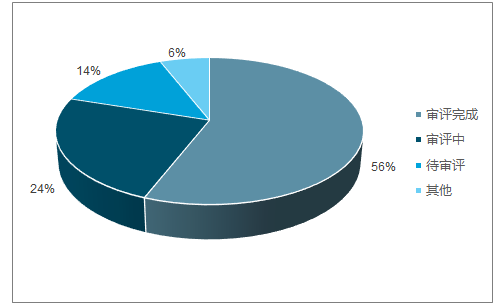

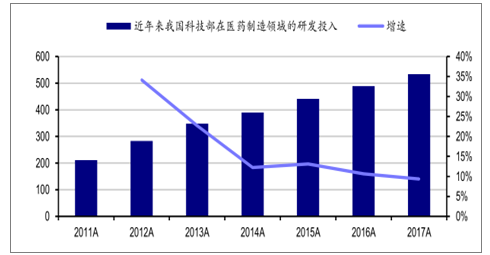

2017年,國家食品藥品監督管理總局藥品審評中心完成審評審批的注冊申請共9680件,其中完成審評的注冊申請8773件,完成直接行政審批的注冊申請907件;排隊等待審評的注冊申請已由2015年9月高峰時的近22000件降至4000件。2017年,我國科技部在在醫藥制造業領域投入已經達到534.2億元,約占總投入的1.97%。

2014-2017年排隊等待審評的注冊申請數量變化情況圖

數據來源:公開資料整理

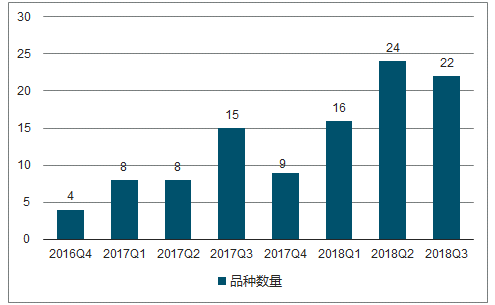

不同時間段上市的優先審評品種數量圖

數據來源:公開資料整理

2018年目前優先審評審批品種的狀態

數據來源:公開資料整理

2011-2017年科技部對醫藥制造業的經費投入情況(單位:億元)

數據來源:公開資料整理

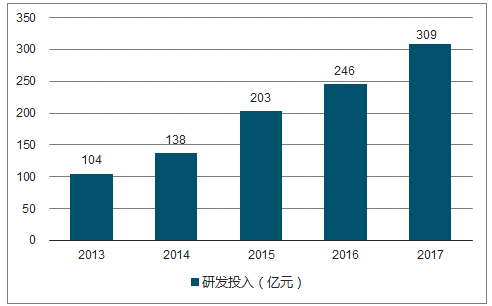

2013-2017年國內醫藥上市公司研發投入情況

數據來源:公開資料整理

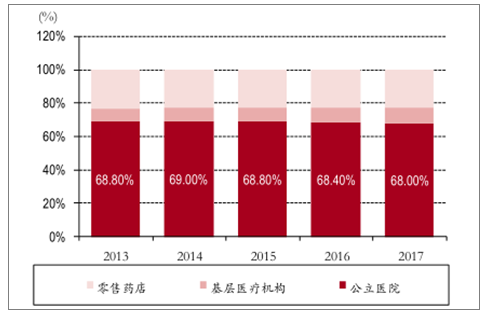

各終端藥品銷售占比圖

數據來源:公開資料整理

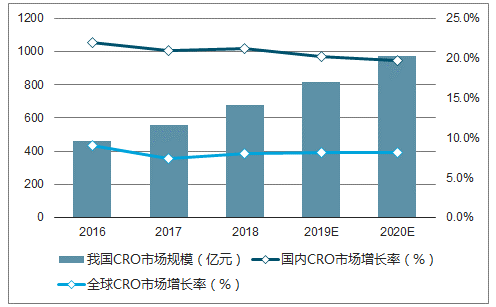

2016-2020年CRO行業規模和成長性及預測圖

數據來源:公開資料整理

隨著醫保控費的深度推進,臨床用藥更注重經濟學價值,醫藥企業的業績出現很明顯的分化,整個行業的競爭也趨于激烈。

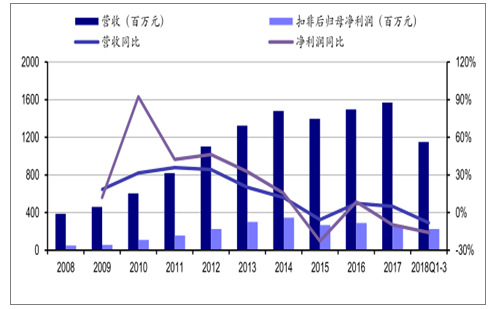

上海凱寶2008-2018年營收和凈利潤情況圖

數據來源:公開資料整理

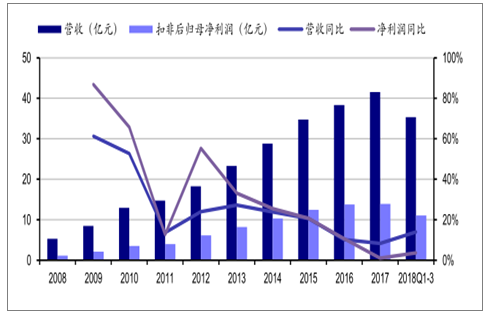

信立泰2008-2018年營收和凈利潤情況圖

數據來源:公開資料整理

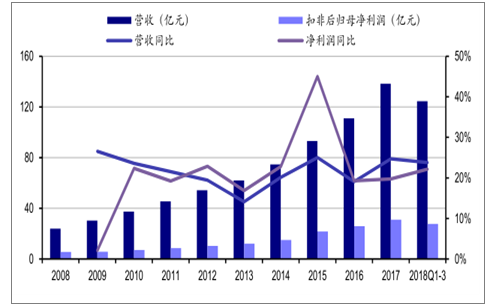

恒瑞醫藥2008-2018年營收和凈利潤情況圖

數據來源:公開資料整理

截至2018Q3共上市14個品種,恒瑞醫藥和齊魯制藥處于領先位置,各獲得2個批件。值得注意的是石藥集團白蛋白紫杉醇由于是按照新的注冊分類申報,所以成功超越恒瑞醫藥拿下首仿。可以看到,吉非替尼(齊魯制藥)、白蛋白紫杉醇(石藥集團)、替格瑞洛(信立泰)對于上市公司產品線都是重要補充。

中國仿制藥品質良莠不齊,不同公司生產的仿制藥質量存在差異,因此仿制藥的競爭不是同質化競爭。生產企業可以通過市場推廣等手段維持差異化競爭帶來的品牌溢價,相同通用名的藥品可以因為不同的生產廠家而產生不同的定價。

中國也是仿制藥大國,中國現有的18.9萬個藥品批文中,有95%屬于仿制藥。2017年,中國的仿制藥市場規模達到5000億元,占據中國制藥企業營業收入的大頭。未來低壁壘仿制藥份額會緩慢下降,這類產品將會去產能化,帶動行業集中度提高;高壁壘仿制藥份額逐漸提升,優質品種獲得更為廣闊的市場空間。

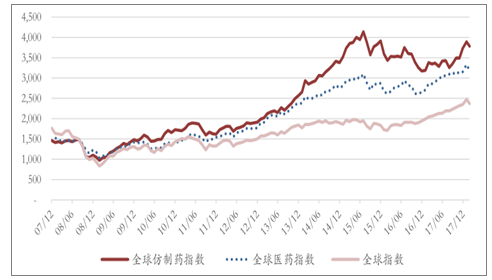

全球仿制藥指數、全球醫藥指數、全球指數月度走勢圖

數據來源:公開資料整理

目前我國醫藥市場的主旋律是提升藥品品質,而不是提高審評效率引入競爭,因此短期內不必過于擔心競爭引發行業下行。

隨著醫保目錄動態調整機制的健全和國外品種加速獲批進入國內,國內患者用藥可及性程度大大增加,將會極大促進醫療費用的支出,臨床用藥將會更注重經濟學價值。而醫保控費的深入推進,不可避免加劇業內競爭。

相關報告:智研咨詢發布的《2018-2024年中國仿制藥行業市場全景調研及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國仿制藥行業市場供需態勢及發展前景研判報告

《2026-2032年中國仿制藥行業市場供需態勢及發展前景研判報告》共十四章,包含中國仿制藥行業發展潛力評估及趨勢前景預判,中國仿制藥行業投資價值評估及投資機會分析,中國仿制藥行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國仿制藥行業產業鏈圖譜、發展歷程、市場規模以及發展趨勢分析:我國仿制藥市場將繼續保持穩定增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)