1、我國航空發動機下游市場概述

我國航空發動機、燃氣輪機產業發展起步較遲,隨著國家對航空發動機自主研發的力度加大以及“兩機專項”、“飛發分離”等政策紅利的落實,產業發展日漸加速。

在軍航方面,我國航空發動機研發從早期的仿制改進為主,從渦噴-13 開始,我國開始向自主設計研發轉變,并逐漸實現軍機發動機的國產化替代。目前。我國已經具備自主研發三代航空發動機的能力,實現了航空發動機從中等推力向大推力、從渦噴到渦扇的跨越。2017年底我國海軍飛機總數為409架,空軍飛機總數為1790架,陸軍軍用飛機總數為836架。

2017年我國不同軍種軍用飛機總數統計圖

資料來源:《world air forces 2018》

智研咨詢發布的《2018-2024年中國航空發動機產業市場發展模式調研及投資趨勢分析研究報告》顯示:軍用航空發動機發展至今已歷經四代。發達國家現役主力戰斗機主要搭載第三代航空發動機,其推重比約為 7~8、渦輪前溫度約為 1,600K~1,750K。第四代軍用航空發動機以 F119、 F120、 EJ200 的發動機為代表,其推重比約為 9~10、渦輪前溫度約為 1,800K~2,000K,涵道比約為 0.2~0.4,其特點可概括為高推重比、小涵道比、高渦輪前溫度。第五代軍用航空發動機不僅要求具備較大的起飛推力以及高度的靈活性,還應滿足超音速巡航能力,其推重比約為 12~15。

軍用航空發動機性能趨勢

參數 | 第三代 | 第四代 | 第五代(預研) |

推重比 | 7~8 | 9~10 | 12~15 |

渦輪前溫度/K | 1600~1750 | 1800~2000 | 2000~2250 |

平均級增壓比 | 1.3~1.4 | 1.45~1.50 | 2.0~2.5 |

涵道比 | 0.3~1.1 | 0.2~0.4 | ≤0.3 |

總壓比 | 21~35 | 26~35 | ~40 |

冷卻量 | 17%~18% | 15%~17% | 12%~15% |

資料來源:公開資料整理

我國軍用航空發動機國產化道路歷經引進、測仿、改進、創新四個過程,經過 60余年發展,已具備戰斗機、運輸機、武裝直升機/運輸直升機、教練機等多機種系列飛機的研制能力。我國主要作戰飛機國產發動機占比已達到 90%左右,主要裝配于殲擊機、強擊機、轟炸機、殲擊轟炸機等主戰飛機中。其中, “昆侖”(渦噴-14) 于2002 年 7 月被國家軍工產品定型委員會正式批準設計定型,從而使我國成為繼美國、俄羅斯、英國、法國之后全球第五個具備獨立研制航空發動機的國家,主要搭載于殲-7、殲-8 等第二代戰斗機上; “太行”(渦扇-10) 為我國第一臺自主研制的具有自主知識產權的大推力加力式渦扇發動機,主要搭載于殲-10、殲-11、殲-15、殲-16 等第三代戰斗機上。

我國現役主要軍用飛機航空發動機搭載情況一覽表

- | 型號 | 單機搭載數量(臺) | 研發單位 |

殲-7(J-7) | 渦噴-7 | 1 | 沈陽黎明航空發動機有限公司 |

渦噴-14(昆侖) | 1 | 沈陽黎明航空發動機有限公司 | |

殲-11(J-11) | 渦扇-10(太行) | 2 | 沈陽黎明航空發動機有限公司 |

殲-10(J-10) | 渦扇-10(太行) | 1 | 沈陽黎明航空發動機有限公司 |

轟-6(H-6) | 渦噴-8 | 2 | 西安航空發動機有限公司 |

強-5(Q-5) | 渦噴-6 | 1 | 沈陽黎明航空發動機有限公司 |

殲-8(J-8) | 渦噴-13 | 2 | 貴州黎陽航空動力有限公司 |

渦噴-14(昆侖) | 2 | 沈陽黎明航空發動機有限公司 | |

飛豹(JH-7) | 渦扇-9(秦嶺) | 2 | 西安航空發動機有限公司 |

殲-15(J-15) | 渦扇-10(太行) | 2 | 沈陽黎明航空發動機有限公司 |

運-8(Y-8) | 渦槳-6 | 4 | 南方航空工業有限公司 |

運-7(Y-7) | 渦槳-5 | 2 | 南方航空工業有限公司 |

直-8(Z-8) | 普惠 PT6B-67A | 3 | 意大利普惠公司 |

直-9(Z-9) | “阿赫耶”1C 渦軸 | 2 | 透博梅卡公司 |

直-19(Z-19) | 渦軸-8 | 2 | 南方航空工業有限公司 |

直-10(Z-10) | 渦軸-9(玉龍) | 2 | 南方航空工業有限公司 |

直-11(Z-11) | 渦軸-8 | 1 | 南方航空工業有限公司 |

基教-8(JL-8) | 渦扇-11 | 1 | 南方航空工業有限公司 |

殲教-7(JJ-7) | 渦噴-7 | 1 | 貴州黎陽航空動力有限公司 |

資料來源:公開資料整理

以運-20、殲-20 為代表的軍用飛機亟待搭載國產航空發動機,進口替代步伐有望加速。現階段,我國軍用大型運輸機運-20 以搭載俄制進口航空發動機為主,過渡發動機采用國內自主研發的渦扇-18。隨著研發、 制造進度的推進,預計未來渦扇-20將成為運-20 主力搭載發動機。 殲-20 為我國自主研制的首臺第四代隱身戰斗機,此前, 其搭載的航空發動機主要來自俄羅斯 AL-31F-M1。 未來來看, 渦扇-15(峨眉)有望替代現有俄制產品成為殲-20 的重要動力源。事實上,不僅在軍用領域,中長期看,民用航空發動機對于國產設備的需求同樣強烈。其中, C919 中型客機擬使用SFA 渦扇發動機或長江 CJ-1000A,其目前搭載的發動機產品來自 CFM 國際公司;ARJ-21 支線客機擬使用渦扇-12,其目前搭載的發動機產品來自通用電氣。

國內部分亟待進口替代的航空發動機對應機型一覽

機型 | 單機搭載的發動機數量(臺) | 目前搭載的進口發動機 | 擬搭載的國產發動機 | |

發動機型號 | 發動機研發機構 | |||

新舟 60 支線客機 | 2 | 加拿大 PW-127J 渦槳發動機 | -- | -- |

ARJ-21(C909)支線客機 | 2 | 美國 GE CF34-10E 渦扇發動機 | 渦扇-12C | 貴州黎陽航空動力有限公司 |

C919 中型客機 | 2 | 法美 CFM LEAP-X1C | SF-A 渦扇發動機 | 中國商用飛機有限公司 |

長江 CJ-1000A | 中航商用航空發動機有限公司 | |||

殲-10(J-10)系列戰斗機 | 1 | 俄制 AL-31FN 渦扇發動機 | 渦扇-10G(太行) | 沈陽黎明航空發動機有限公司 |

渦扇-15(峨眉) | 中航燃氣輪機研究院 | |||

殲-20(J-20)系列戰斗機 | 2 | 俄制 AL-31F-M1 | 渦扇-15(峨眉) | 中航燃氣輪機研究院 |

梟龍(FC-1)戰斗機 | 1 | 俄制 RD-93 渦扇發動機 | 渦扇-12(唐古拉) | 貴州黎陽航空動力有限公司 |

渦扇-13(泰山) | 貴州黎陽航空動力有限公司 | |||

Z8F(AC313)直升機 | 3 | 加拿大普惠 PT6B-67B 渦軸發動機 | 渦軸-11 | 南方航空工業有限公司 |

Z15(AC352)直升機 | 2 | 加拿大普惠 PT6C-67E 渦軸發動機 | 渦軸-16 | 中航工業與法國賽峰所屬透博梅卡公司在對等合作基礎上聯合研制 |

Y20 大型運輸機 | 4 | 俄制 D-30KP-2 渦扇發動機 | 渦扇-18A | 中國航發成都發動機有限公司 |

渦扇-20 | 西安航空發動機有限公司 | |||

SF-A 渦扇發動機 | 中國商用飛機有限公司 | |||

資料來源:公開資料整理

在民航及通航方面,我國商用航空發動機正處于加速發展階段,由商用航空發動機有限公司研制的長江系列發動機正在進行大部件、大單元體的試制和試驗,之后將用于國產大飛機的動力配備,并逐漸運用至商航領域;我國通用航空仍處于發展初期,通用機場少、審批管理復雜、維護成本較高等因素仍制約我國通用航空的發展。

截至2017年底,我國共有頒證運輸機場229個,比上年底增加11個。2017年新增機場分別為云南瀾滄機場、新疆莎車機場、內蒙古霍林郭勒機場、吉林松原機場、吉林白城機場、江西上饒機場、河北承德機場、湖南邵陽機場、貴州茅臺機場、黑龍江五大連池機場、黑龍江建三江機場,陜西安康機場停航。

2008-2017年運輸機場數量

年份 | 機場數量:個 |

2008年 | 160 |

2009年 | 166 |

2010年 | 175 |

2011年 | 180 |

2012年 | 183 |

2013年 | 193 |

2014年 | 202 |

2015年 | 210 |

2016年 | 218 |

2017年 | 229 |

資料來源:民航總局

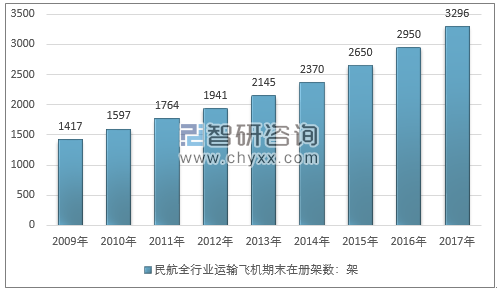

截至2017年底,民航全行業運輸飛機期末在冊架數3296架,比上年底增加346架。

2009-2017年我國民航全行業運輸飛機期末在冊架數

資料來源:民航總局

截至2017年底,全國獲得通用航空經營許可證的企業365家。通航機隊在冊總數為2984架(其中固定翼1865架,旋翼機1017架),新增300多架,比上年增長15.0%。

2006-2017年中國通用航空在冊總數

資料來源:民航局

2、航空發動機發展歷程及產業供需概述

航空發動機的歷史可以分為兩個時期。第一個時期從首個活塞式發動機研制至第二次世界大戰,是活塞式發動機的統治時期。第二個時期第二次世界大戰至今,燃氣渦輪發動機逐漸取代了活塞式發動機。

航空發動機是一個進入門檻極高的行業,全球范圍內呈現出典型的寡頭壟斷格局。目前能夠獨立研發大推力航空發動機產品的,主要是美國、歐洲的英國和法國。此外俄羅斯也自成系統,尤其是在軍用航空發動機上有比較強的實力,但在商用市場上沒有競爭力,整體呈現三級格局。

三大主機廠商,六大公司:世界上最大的航空發動機公司是通用(GE)、普惠(PW)和羅羅(RR),目前只有這三家公司有能力獨立研制航空發動機,一般行業內稱為主機廠商(OEM)。它們之間既有競爭又有合作關系,三家公司幾乎壟斷了全球大型民用飛機發動機整機市場。另外,這三家公司還通過與其他發動機公司聯合或相互之間聯合,整合資源和技術優勢,以加快反應進度,占領市場份額,其中最主要的有CFMI、IAE、和EA,這六家航空發動機整機企業控制著航空發動機的核心技術研發、總裝集成、銷售及客戶服務等幾乎全流程環節,形成了對航空動力技術和全球市場的壟斷。

一級供應商:具有大部件和核心機部件的生產能力,目前市場上典型的幾家一級供應商本身也是整機廠商,具有完整的航空發動機生產能力,例如MTU航空發動機公司、意大利Avio都有自己的引擎產品和交付。但它們在商用航空發動機的市場上幾乎沒有競爭力,產品多為防務產品或者小型發動機產品。

二級供應商:日本和韓國的公司占據主導地位,包括日本的三家公司:MHI(三菱重工),KHI(川崎重工),IHI和韓國的三星科技公司,其優勢來自于他們在其他工業領域積累的強大的加工能力和水平。現在MHI(三菱重工)已經和PW形成了RSP合作關系,參與PW-4000的共同開發。

我國的發動機制造廠商在國際分工中也處于二級供應商層面,我國航空發動機企業與國外主機廠商相比,在收入、利潤以及盈利能力方面都存在著巨大的差距。

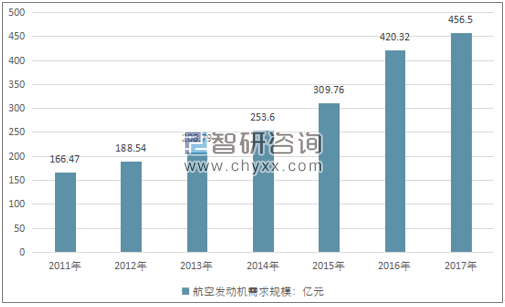

2011年我國航空發動機市場需求規模為166.47億元,2017年我國航空發動機市場需求規模為456.5億元,市場需求規模不斷擴大。

2011-2017年我國航空發動機市場需求規模:億元

資料來源:智研咨詢整理

2011年我國軍用航空發動機市場需求規模為46.61億元,民用航空發動機市場需求規模為119.86億元,2017年我國軍用航空發動機市場需求規模為127.82億元,民用航空發動機市場需求規模為328.68億元。

2011-2017年我國航空發動機各領域市場需求規模:億元

資料來源:智研咨詢整理

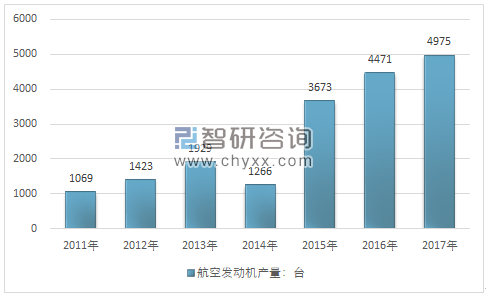

近幾年,我國航空發動機行業產量快速增長,從2011年的1069臺增長到2017年的4975臺,如下圖所示:

2011-2017年中國航空發動機市場產量情況

資料來源:智研咨詢整理

軍用航空市場方面:在國內,航發動力股份有限公司是具備軍用大型航空發動機批產能力的企業,在航空發動機整機制造行業中,是國內領軍企業。隨著軍民融合戰略的深入,行業內涌現出更多航空發動機生產制造企業,行業競爭更為激烈。

民用航空市場方面:商用發動機整機市場目前被 GE、UTC、Safran、RR 幾家國際巨頭掌控,航發動力公司是世界眾多民用發動機零部件主要供應商。

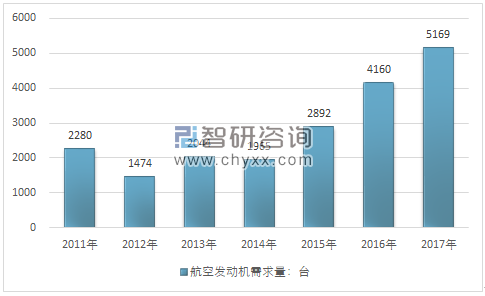

2017年我國航空發動機市場需求量約5169臺,同比2016年的4160臺增長了24.25%,近幾年我國航空發動機市場需求量情況如下圖所示:

2011-2017年中國航空發動機市場需求總量情況

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國航空發動機行業市場專項調研及投資前景規劃報告

《2026-2032年中國航空發動機行業市場專項調研及投資前景規劃報告》共十二章,包含2026-2032年航空發動機行業前景及趨勢預測,2026-2032年航空發動機行業投資機會與風險防范,航空發動機行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國航空發動機行業發展現狀:中產階級的擴大,空中旅行的需求持續增加,帶動行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)