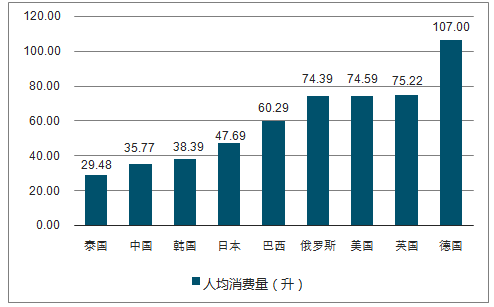

啤酒是人類最古老的酒精飲料之一,是水和茶之后世界上消耗量排名第三的飲料。我國人均啤酒消費量為35升,略高于世界平均水平,但低于日本、韓國,遠低于德國。

啤酒作為舶來品,在國內面臨本土酒特別是白酒的競爭,與同為亞洲國家且生活習慣相似的日本、韓國相比,目前的人均消費量雖然略低但已比較可觀,未來上升空間有限,更不能跟德國這樣全民喝啤酒的特例相提并論。

各國人均啤酒消費量圖

數據來源:公開資料整理

至2017年10月17日,中國啤酒行業上市公司總市值約1500億人民幣。而世界排名第一的百威英博一家市值超過2400億美元,即中國所有上市啤酒公司市值僅為百威英博十分之一左右,反映出我國啤酒行業格局不佳,有很大的改善空間。

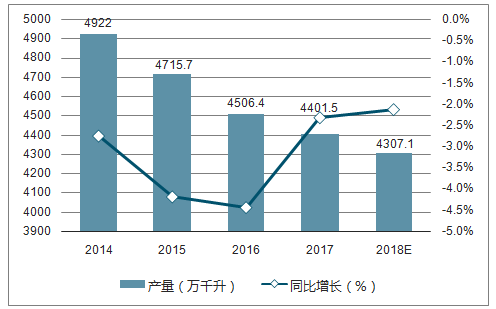

啤酒產量在經歷了3年的產量下滑之后,目前下滑趨勢逐漸放緩并維穩,目前啤酒產量的維穩微降體現了目前人均消費量已經處于成熟階段,供需基本保持平衡態勢。

目前中國的啤酒產品結構還是低端產品占據75%以上的銷量,但是高端產品和中高端產品銷量發展迅速,中高端啤酒銷量的快速增長反應了國內消費水平的提升以及居民對于高端啤酒的需求提升。

行業供需平衡態勢顯現,廠商積極進行結構調整,產品結構的升級可以推動行業市場規模的個位數增長,未來行業將處于競合狀態,龍頭依舊尋找市占率提升的可能性。

一、我國啤酒行業的發展現狀

啤酒行業2018H1凈資產收益率同比微升。2018H1相較2017H1,行業毛利率提升3.02PCT至39.90%,但是銷售費率和管理費率均有所提高,行業凈利率同比提升1.31PCT。行業的總資產周轉率下降9.76%,權益乘數從2017H1的1.55小幅提升至1.60,在上述因素的共同影響下,行業總體的凈資產收益率微升,2018H1比2017H1提升0.56PCT。

2014-2018年中國啤酒產量變化趨勢圖

數據來源:公開資料整理

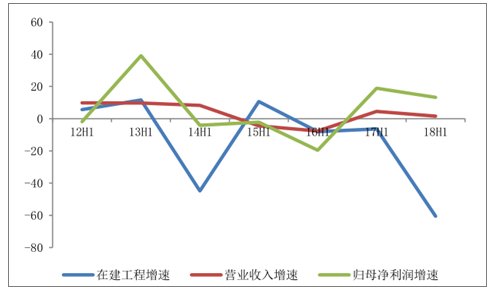

啤酒行業在建工程和業績增速圖(%)

數據來源:公開資料整理

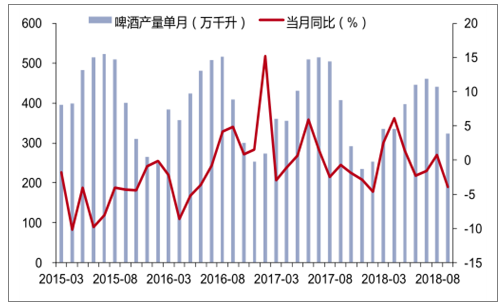

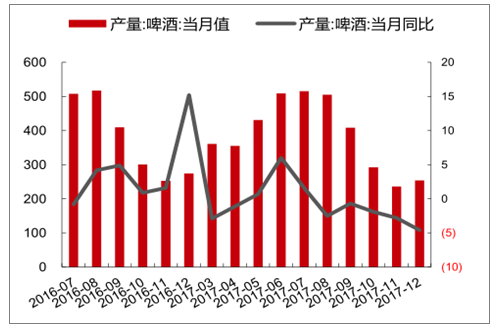

啤酒行業月度產量圖

數據來源:公開資料整理

銷售費用率下滑圖(%)

數據來源:公開資料整理

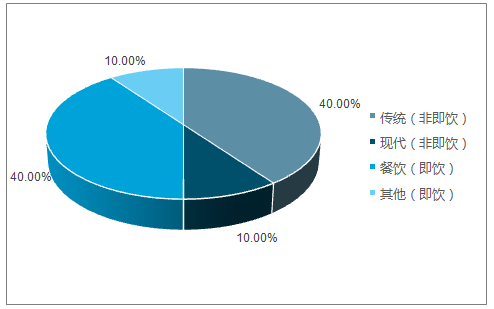

啤酒行業渠道結構占比圖

數據來源:公開資料整理

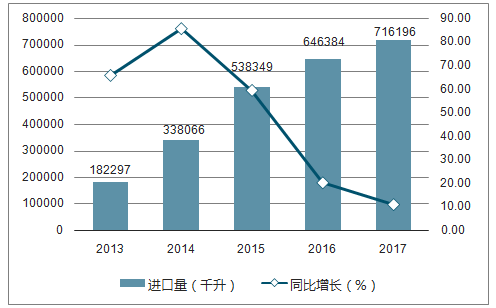

2013-2017年中國啤酒進口量變化趨勢圖

數據來源:公開資料整理

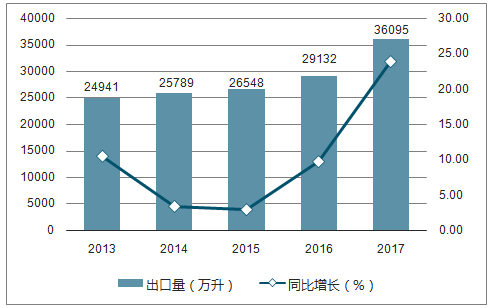

2013-2017年中國啤酒出口量變化趨勢圖

數據來源:公開資料整理

二、我國啤酒行業市場競爭格局

啤酒龍頭先行帶動格局改善,銷量來看,18Q1-3青島啤酒、重慶啤酒銷量保持增長,分別同增0.7%和4.9%,燕京啤酒同比略降。價格來看,產品結構升級持續推進,青島啤酒18Q3噸價3239元/噸,同增1.3%,重慶啤酒18Q3噸價3606元/噸,同增0.9%,主要系委托加工銷量占比提升。各主要啤酒公司銷售費用率同比略減,其中青島啤酒18Q1-3銷售費用率同比下降3.5pcts,預計與Q2世界杯進行主要推廣活動及公司提費效策略有關。總體而言,年初至今提價效應持續顯現,競爭格局有所優化,主要啤酒企業毛利率18Q1-3凈利率同比均有所提升,其中前三季度青島啤酒+0.9pct,重慶啤酒+1.4pcts。

據調查數據統計,2017年1-12月中國啤酒進口數量為716196千升,同比增長10.8%;2017年1-12月中國啤酒進口金額為750408千美元,同比增長12.72%。從啤酒出口情況來看:2017全年中國啤酒出口數量為36095萬升,同比增長23.8%;2017年1-12月中國啤酒出口金額為227604千美元,同比增長18.1%。

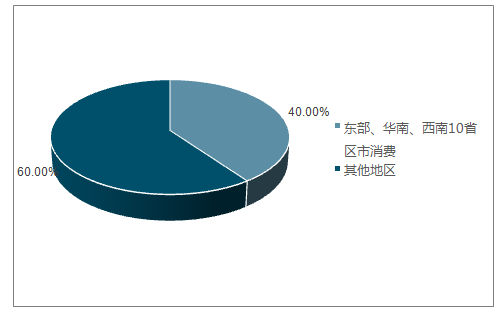

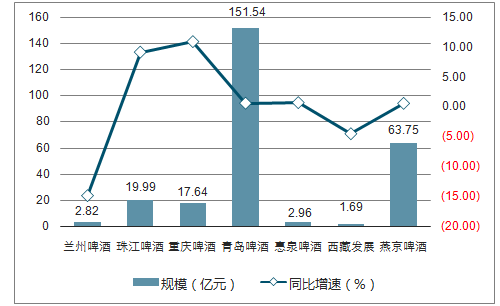

中國啤酒行業區域競爭格局圖

數據來源:公開資料整理

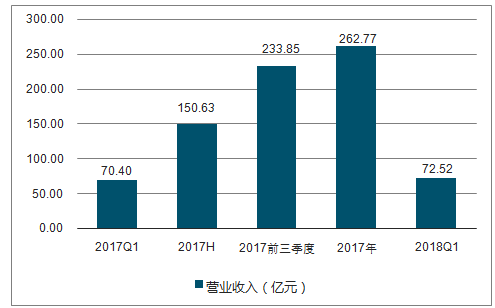

2017-2018年青島啤酒營業收入情況圖

數據來源:公開資料整理

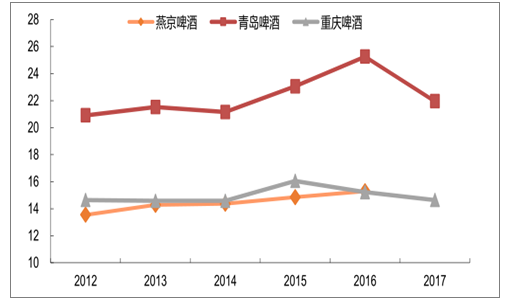

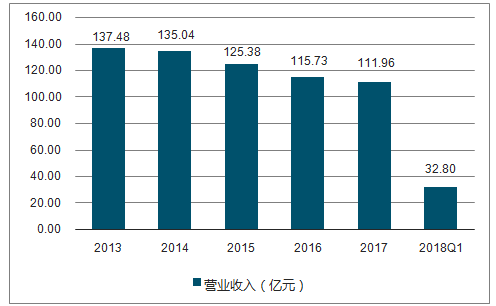

2013-2018年燕京啤酒營業收入情況圖

數據來源:公開資料整理

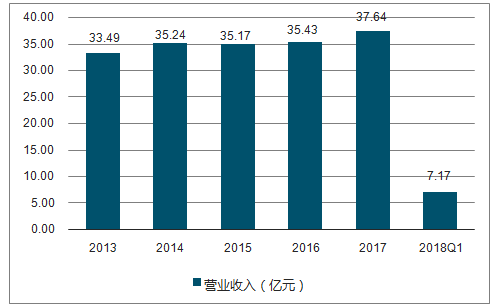

2013-2018年珠江啤酒營業收入情況圖

數據來源:公開資料整理

2013-2018年重慶啤酒營業收入情況圖

數據來源:公開資料整理

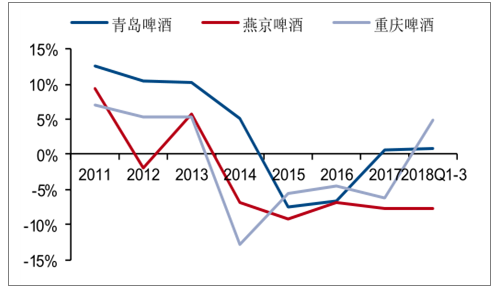

主要啤酒公司銷量增速圖(%)

數據來源:公開資料整理

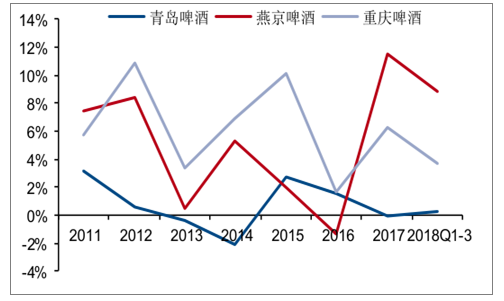

主要啤酒公司噸價增速(%)

數據來源:公開資料整理

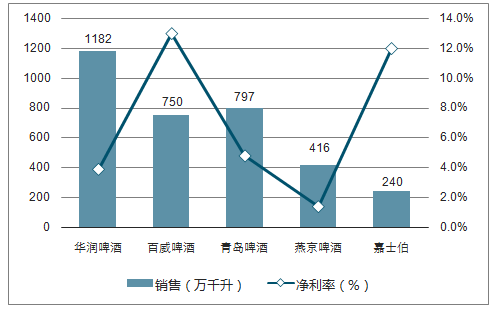

中國各啤酒產商銷售圖

數據來源:公開資料整理

SW啤酒個股2018H1業績明細圖

數據來源:公開資料整理

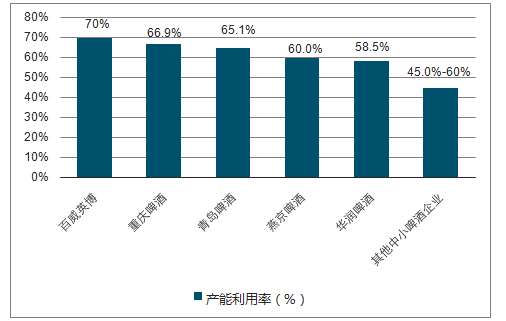

2017年中國主要啤酒品牌產能利用率情況圖

數據來源:公開資料整理

三、我國啤酒行業未來發展趨勢

啤酒產量下滑趨勢放緩,供需平衡點顯現。主力人群老齡化,人口結構變化帶來消費需求的變化。我國啤酒消費的主力人群=年齡大致在20-50歲之間,隨著年份的推移和二胎政策嬰兒潮的影響,我國20-50歲的人口結構占比下降。年輕人群對于啤酒的質量要求較高,對于量的需求不是很大,因此在當下環境下,產品結構升級成為關鍵因素之一。

當前各家主要產商在逐步增加利潤訴求導向下,低利用率產能關閉和整合也會造成行業產量的進一步回落。消費端小瓶化趨勢漸顯,特別是在南方福建、廣東等南方市場,330ml和310ml的小瓶裝酒已開始逐步替代500ml標準瓶,聽裝酒消費也將逐步成為趨勢,這均將造成啤酒消費量逐步回落。中國人口結構變化是長期逐步的過程,預計短期內人均啤酒消費量趨穩,人口基數穩定背景下,啤酒產量預計料將大幅下滑。中國啤酒產量在未來數年將維持在4000-4500萬千升區間。

隨著年輕一代生活方式的改變,在啤酒消費低速增長的新常態下,啤酒口味的個性化、多樣化是新的消費方向。同時,隨著精釀啤酒概念在中國逐步普及,消費者的消費習慣以及品味的升級,越來越多的精釀啤酒廠或者小型的前店后廠的精釀啤酒屋會出現,為精釀啤酒設備帶來了成長空間。

啤酒產量下滑趨勢放緩圖(萬千升)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國啤酒行業市場分析預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢