精裝修模式起源于上世紀六十年代的瑞典,隨后歐美日等發達國家紛紛跟進。由于各國人文與生活習俗不同,發展至今,特征各異。在美國,精裝住宅以公寓為主,裝修部品部件已實現“標準化、系列化、通用化”,業主可通過產品目錄購買所需部品部件,進行DIY裝修,整個裝修過程業主的參與度很高。在以德國、法國為代表的歐洲,業主通常不太注重廚衛以外空間的硬裝,追求精美而有個性化的軟裝,喜歡通過擺件、窗簾、桌布、餐具等裝飾賦予住宅個性化的美感。在日本,當時住房緊缺的局面形成了住宅一體化流水線式生產模式,地面、墻面、浴缸、馬桶、櫥柜等皆由完整部件組合而成,住宅建設與裝修實現了工廠化、標準化、裝配化生產與組裝,效率大幅提升。

相較歐美日等發達國家,我國精裝修住宅起步較晚,直至1999年才首次推出一次性裝修或菜單式裝修模式,提出要通過普及全裝修,減少資源浪費與環境污染;2006年起,隨著房地產市場爆發,全國性地產開發商高速成長,建筑業發展“十二五”規劃推出,精裝房開始步入發展期;2013年起,各地政府先后出臺精裝修推廣政策,加速精裝修住宅建設落地;2016年起,更多省市及地方政府相繼推出范圍精準、目標明確的精裝修政策,建筑業發展“十三五”規劃更是明確提出到2020年,我國新開工全裝修成品住宅面積要達30%,一舉將我國精裝修建設推入爆發期,各地區精裝修普及率加速提升。

我國精裝修房重大政策梳理

時間 | 政策內容 |

1999年 | 建設部發布《關于推進住宅產業現代化提高住宅質量的若干意見》,首次提出一次性裝修概念。 |

2002年 | 建設部頒布《商品住宅裝修一次到位實施細則》,提出在全國推廣住宅商品房精裝修。 |

2008年 | 住房和城鄉建設部發布《關于進一步加強住宅裝飾裝修管理的通知》,鼓勵新建商品住宅一次裝修到位或菜單式裝修模式,要求各地根據實際情況,科學規劃,分步實施,逐步取消毛坯房,直接向消費者提供全裝修成品房的目標。 |

2011年 | 住房和城鄉建設部頒布《建筑業“十于五”規劃》,提出鼓勵和推動新建保障性住房和商品住宅菜單式全裝修交房。 |

2016年 | 《中共中央國務院關于進一步加強城市規劃建設管理工作的若干意見》發布,確定了我國“十三五”期間建筑產業化的總體發展目標:要求發展新型建造方式,大力推廣裝配式建筑,力爭用10年左右時間,使裝配式建筑占新建建筑的比例達到30%。 |

2017年 | 《建筑業“十三五”規劃》和《裝配式建筑評價標準》明確指出,2020年新開工全裝修成品住宅面積達到30%,裝配式建筑面積占新建建筑面積比例達到15%,且裝配式建筑必須全裝修交付。 |

資料來源:智研咨詢整理

住宅精裝修的周期與房地產業的發展周期較為契合,隨著房地產行業的上升而發展,回落而下調。而公共建筑裝飾工程波動并不明顯,該特點是由公共建筑裝飾工程的行業特點決定的。一般賓館飯店、寫字樓的精裝修周期是 6-8 年,而娛樂場所、商務用房的精裝修周期還會更短。整體而言,精裝修行業無明顯的季節性,同時精裝修周期的縮短給我國精裝修行業提供了可觀的市場規模增長空間。

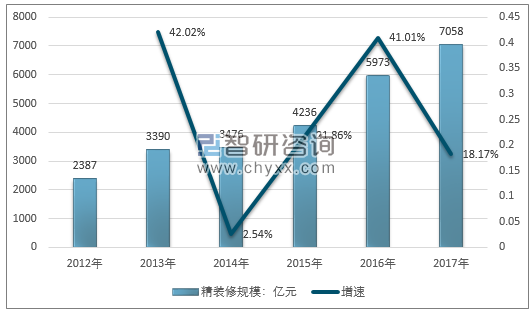

根據數據顯示,2017年我國精裝修市場規模為7058億元,較2016年的5973億元增長18.17%。

2012-2017年我國精裝修市場規模走勢圖

資料來源:智研咨詢整理

市場對精裝修工程的安全、節能、環保、低碳、減排、科技創新和進步的要求越來越高。同時,我國精裝修企業在設計理念、施工工藝、材料運用和施工技術等方面有了很大進步,在工程質量水平、文化品位、環保水平有了很大提高,使行業發展模式由粗放型發展向集約型發展轉變,由依靠簡單的擴大規模轉向依靠科技進步和技術創新,提高工程質量,使行業走上可持續發展的軌道,為具有品牌和客戶優勢、施工技術水平較高、工程質量可靠的精裝修企業提供了更為廣闊的發展空間。

從下游商品房市場發展來看,我國精裝修市場新增空間以及單套精裝修空間都表現出良好的增長趨勢。2017年我國商品住宅投資金額為75147.88億元,2018年1-10月我國商品住宅投資金額為70369.92億元,投資規模同比增長13.7%。

2012-2018年10月我國商品住宅投資金額走勢

資料來源:國家統計局、智研咨詢整理

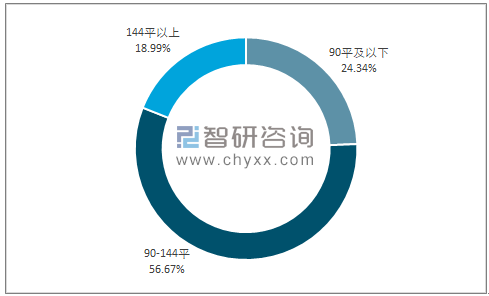

2018年1-10月我國90平及以下住宅投資規模為17127.37億元,投資占比為24.34%;90-144平(不含90平)住宅投資規模為39879.92億元;投資占比為56.67%; 144平以上住宅投資規模為13362.63億元;投資占比為18.99%。

2012-2018年10月我國住宅投資規模結構分析

資料來源:國家統計局、智研咨詢整理

根據智研咨詢發布的《2018-2024年中國精裝修行業發展現狀分析及市場前景預測報告》數據顯示:90-144平方米的住宅投資占比明顯增加,2018年1-10月,90-144平方米的住宅投資規模39879.92億元,占比56.67%。同時,144平方米以上住宅投資規模也呈現出穩步上升的趨勢,而90平及以下住宅投資在2016年增速放緩,2017年開始出現下降趨勢,2018年前10月,90平及以下住宅投資17127.37億元,占比下降至24.34%。

2018年1-10月我國住宅投資規模分布格局

資料來源:國家統計局、智研咨詢整理

住宅投資情況明顯的反映出我國90平以上的住宅市場熱度更高并且呈現出上升趨勢,這有利于精裝修行業市場在單套房屋精裝修時提供更可觀的發展空間,以此提升市場利潤。

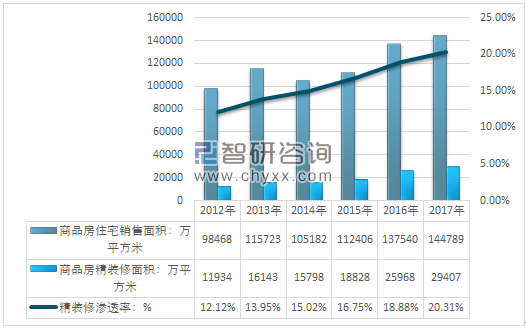

2017年我國商品房住宅銷售面積約144789萬平方米,國內精裝修商品住宅滲透率約20.31%,國內商品房精裝修面積規模約29407萬平方米。

2012-2017年中國精裝修行業需求市場情況

資料來源:智研咨詢整理

2017年有超60%的開發商的住宅精裝修率低于40%,精裝修率高于70%的占比18.49%,相較歐美平均超80%的精裝修效率,仍有很大提升空間。另外,通過實行精裝修,有32.19%的開發商增收超1億元,其中,增收超5億元的占比達14.38%,印證了若資源充足,開發商的確有動力提升項目的精裝修房占比。

如萬科地產、恒大地產等國內主流房地產開發商也已經在這一領域拔得頭籌。除了傳統的房地產開發商之外,部分以公共裝飾為主以及家庭散裝的企業也積極開展批量精裝修業務。但是,批量精裝修行業的業務模式為典型的B-B,進入壁壘高以及標準化程度高這兩大特點使得批量精裝修行業只能由具有資質的大型建筑裝飾企業所承接,中小企業的生存能力較弱。

2017年精裝修行業市場集中度情況

資料來源:智研咨詢整理

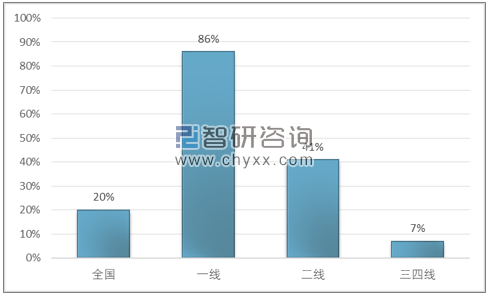

目前,我國一線城市精裝修行業市場發展相對較為成熟,行業集中度高,預計隨著精裝修市場逐步下沉,二三四線城市精裝修市場將會持續發力,尤其在三、四線城市,可發展空間非常廣闊。

從長遠看,精裝房可能會是發展的趨勢,但房企統一的裝修,并不能滿足業主多變的需求。所以,家裝公司目前的困難,必然是暫時的,而解決辦法,就是轉變以往粗放的經營模式,背后的落地服務、資金壓力以及滿足個性化家居需求等方面的問題依然有待解決。而一旦具備了強大的系統生產能力、落地對接能力以及價格優勢,精裝房對于家居企業來說將是一次絕好的機會。

精裝修行業的發展具有以下兩個要點

1、人才是企業生存和發展的根本,人才隊伍的建設,尤其是核心技術人員 和管理人才的加盟,對公司提高競爭力和未來發展起著重要作用。公司目前研發 人員、高端技術人才仍有不足。待公司成功上市后,將著重人才的培養和引進, 形成激勵機制,引進人才、留住人才,從而形成強大的人才隊伍,提高公司競爭 能力。

2、精裝修企業務具有資金密集型的特點,尤其是承攬一些大型的工程項 目時往往需要大量的資金作為保障。資金短缺已經成為限制企業業務規模進一步擴大、盈利水平進一步提高的瓶頸之一。

因此未來精裝修行業的發展將進行分化:

1、傳統精裝修領域,人才儲備豐富、資金雄厚的大型公司,將繼續擴大發展規模,出現強者恒強的態勢,總體行業集中度將進一步提高。

2、在市場需求增長的背景下,小型公司在細分領域仍然充滿著發展機會。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告

《2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告》共十四章,包含2026-2032年精裝修行業投資機會與風險,精裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國房地產精裝修行業發展規模、質量管理舉措及行業發展趨勢分析:逐步走向產業化、規范化與科學化[圖]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中國雷達傳感器用芯片行業發展歷程、供需情況、市場規模、重點企業及趨勢研判:受益于汽車與國防需求,雷達傳感器用芯片規模達51億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國二氧化碳行業分類、產業鏈、價格及重點企業分析:從工業氣體到碳循環樞紐,二氧化碳從“末端治理”邁向“資源化利用”[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)