一.造紙行業概況

近年來我國造紙行業產銷量不斷增長,但增速整體下滑。2017年,受宏觀經濟企穩以及物流行業快速發展等因素影響,紙及紙板產量增速明顯上升,行業營業收入和盈利能力均有所回升,但整體需求增長仍較疲軟。2018年,國內紙漿造紙及紙制品行業的生產和消費將持續到2017年的趨勢,總產量和消費量仍將增加,整體工業生產經營將繼續保持穩定。

二.造紙行業的現狀與競爭格局

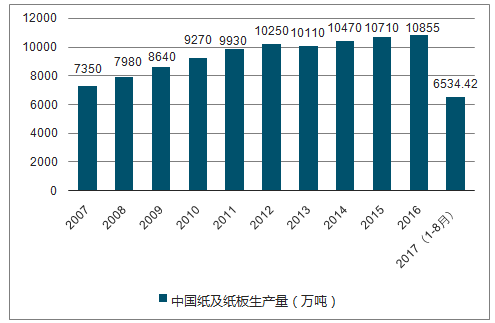

2017年受宏觀經濟企穩以及物流行業快速發展等因素影響,主要紙種需求明顯增長,但受環保政策因影響,造紙行業內企業限產情況相對嚴重,使得主要包裝紙等主要紙種供不應求,造紙行業景氣度回暖。1-8月份國內紙及紙板生產量為6534.42萬噸,同比增長6.06%,增速明顯回升。

目前環保監管主要通過對排放標準等指標進行限制,關停不合規的小廠,推動落后產能出清。以限制固廢進口政策為例,新版《進口廢物管理目錄》于2017年八月中旬頒布,自2017年12月31日開始實施,預計影響進口廢紙600萬噸,占總進口量約20%。這使得廢紙進口難增加,并抬升國產廢紙價格。

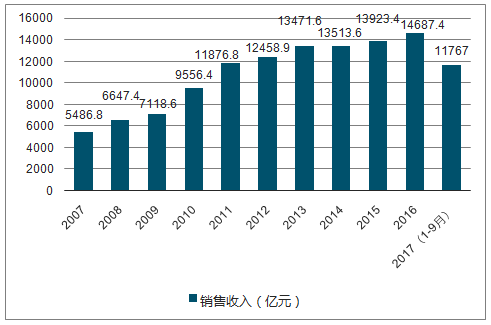

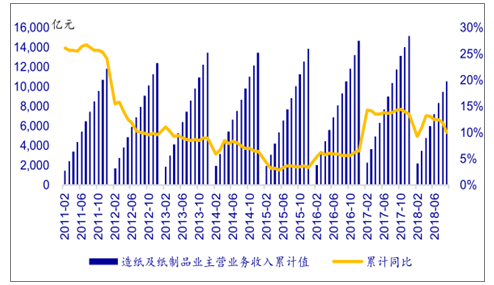

2017年我國造紙行業經營狀況呈現明顯回升趨勢。根據調查統計數據,至2017年9月底,制漿造紙及紙制品業企業數量6636家,比去年同期減少41家。1-9月,全行業累計完成主營業務收入1.1767萬億元,同比增長14.28%;全行業累計利潤總額739.31億元,同比增長41.06%。2018年,造紙行業利潤增速明顯回落,2018年1-9月利潤增速降至10.0%。

2007-2017年中國紙及紙板生產量變化趨勢圖(萬噸)

數據來源:公開資料整理

2007-2017年中國造紙行業銷售收入變化趨勢圖(億元)

數據來源:公開資料整理

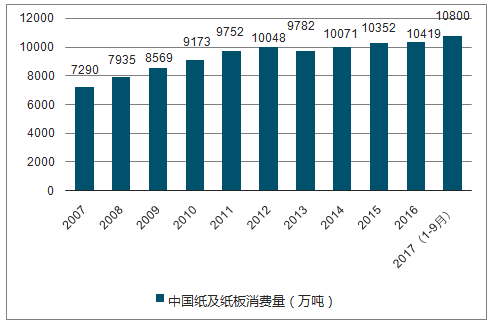

2007-2017年中國紙及紙板消費量變化趨勢圖(萬噸)

數據來源:公開資料整理

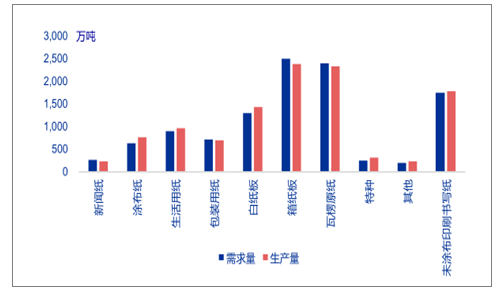

2017年各紙種生產量和消費量圖

數據來源:公開資料整理

2017年國內造紙行業產量圖(萬噸)

數據來源:公開資料整理

造紙行業收入累積值和增速圖

數據來源:公開資料整理

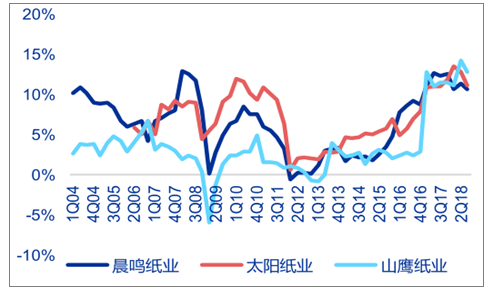

上市紙企利潤大幅增加,2017年六家上市紙企實現歸母凈利合計為91.51億元,從上市紙企角度看,受益行業景氣度提升、紙價不斷上漲,紙廠毛利率與凈利率2016年起顯著提升,盈利能力逐漸恢復,但2018年起逐步回落。

紙企單季度毛利率變化趨勢圖

數據來源:公開資料整理

紙企單季度凈利率變化趨勢

數據來源:公開資料整理

紙企單季度ROE變化趨勢

數據來源:公開資料整理

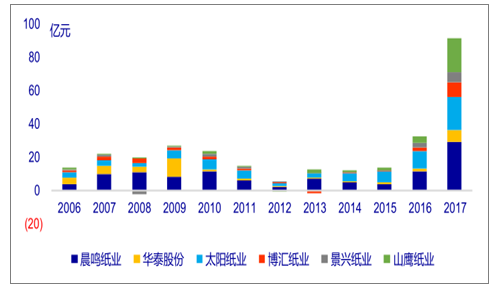

上市公司歸母凈利在2017年大幅增加圖

數據來源:公開資料整理

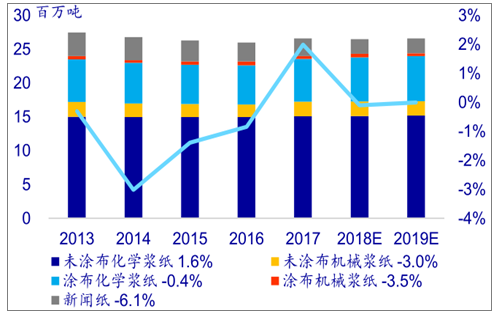

雙膠紙需求增長乏力圖

數據來源:公開資料整理

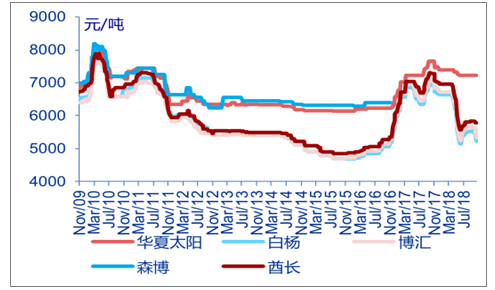

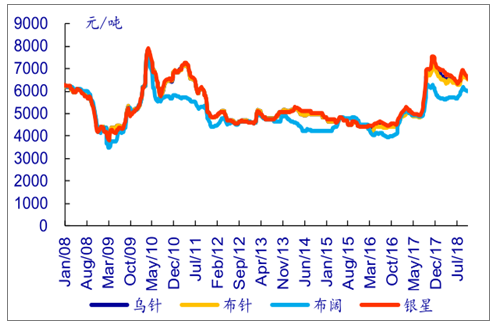

白卡紙:前期紙價支撐不足已有回調

數據來源:公開資料整理

瓦楞紙價格走勢圖

數據來源:公開資料整理

生活用紙總消費量與人均消費量穩定增長

數據來源:公開資料整理

三.造紙行業的發展趨勢

紙價快速上漲,進入2018年5月份以來,已有至少32家紙廠宣布漲價,瓦楞紙、白板紙、灰底白板紙等各類紙種價格全面上調,上調幅度在每噸100元到300元不等。

在國內,無論是生產紙箱用紙還是新聞紙,都需要大量廢紙作為原材料。但由于國內回收上來的廢紙十分有限,不少造紙廠長期依靠價格更低的進口廢紙。

2017年12月和2018年3月的兩個進口廢紙相關規定,讓我國進口廢紙主要來源的美國進口廢紙,進口量大幅度的下跌。國內的造紙企業紛紛把目光轉向了價格越來越高的國內廢紙市場。 在原材料價格瘋漲的情況下,成品紙的價格也迎來了連續的上漲潮。

由于2018年以來國內漿紙系雙膠紙、銅版紙、白卡紙需求持續低迷,紙廠出貨不順,對紙漿采購意愿不強,國內漿價不斷回落。

2018年,國家將繼續堅持求取進步的基調,推行積極穩妥的財政政策,促進經濟持續穩定發展。支持造紙業的許多行業也將刺激生產和消費。2018年國內紙漿造紙及紙制品行業的生產和消費將持續到2017年的趨勢,總產量和消費量仍將增加,整體工業生產經營將繼續保持穩定。2018年1-9月機制紙及紙板累計產量8866.40萬噸,同比下滑1.1%。

隨著供給側改革和產業結構調整,部分產品產能結構性過剩問題將進一步改善。隨著環保政策的細化和部分地區產業結構的調整、區域結構、產品結構和市場結構的一些變化將為部分企業帶來商機和發展機遇,同時加速行業洗牌。

目前廢紙利用率已經達到世界較高水平,但廢紙回收率增長較慢,仍處于世界較低水平,原材料仍然是未來制約我國造紙發展的主要瓶頸。

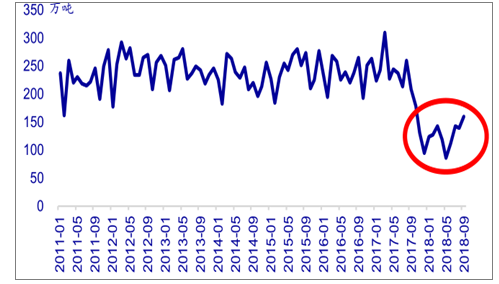

2018年外廢進口量明顯收縮

數據來源:公開資料整理

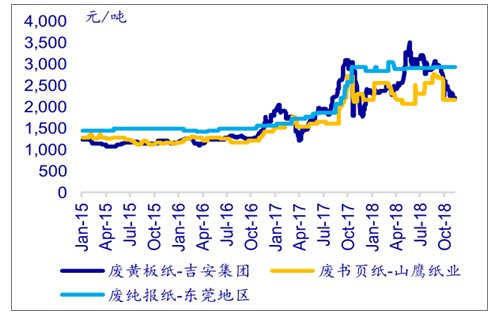

國廢價格不斷走高

數據來源:公開資料整理

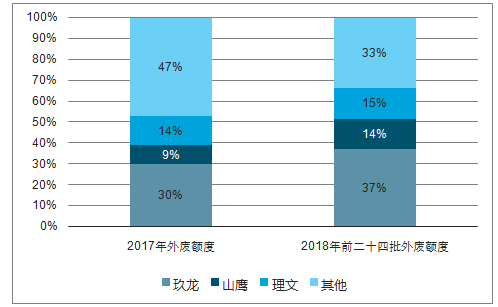

外廢總額度縮減且向龍頭集中

數據來源:公開資料整理

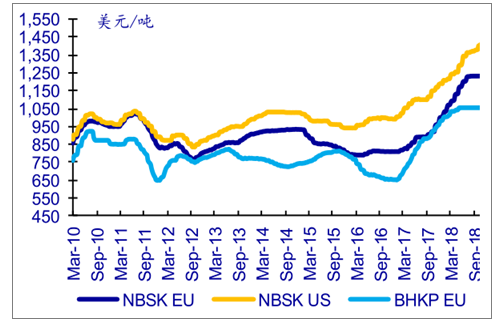

國際紙漿價格走勢圖

數據來源:公開資料整理

國內紙漿價格走勢圖

數據來源:公開資料整理

文化紙需求整體穩定圖

數據來源:公開資料整理

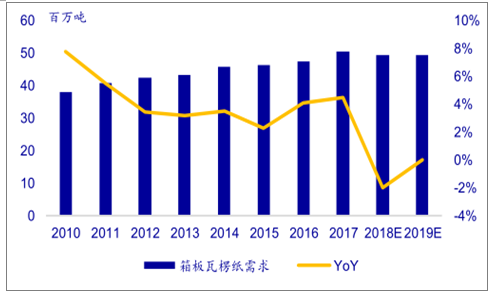

箱板瓦楞紙需求短期略有下滑

數據來源:公開資料整理

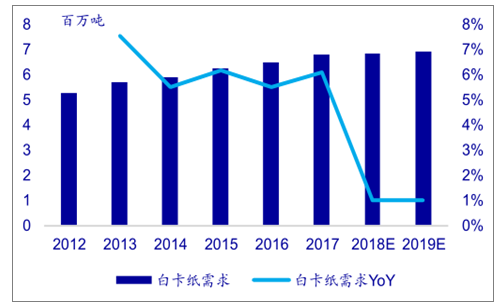

白卡紙需求增速短期承壓

數據來源:公開資料整理

2018年起部分紙種凈新增產能再次增加

數據來源:公開資料整理

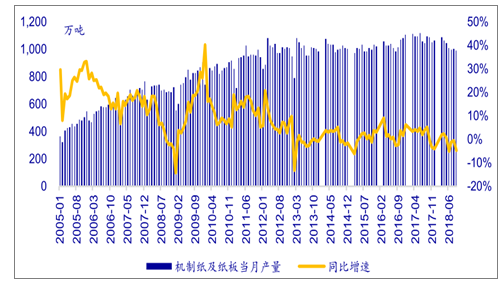

造紙行業產量增長乏力

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國造紙行業市場行情動態及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢