鹽在人民生活中不可或缺,在現代工業中也有重要地位。傳統的制鹽工業是集生產鹽、鹽化工產品、鹽業機械為一體的綜合性生產行業。在我國,制鹽企業數量眾多,近幾年來,在需求帶動、科技推動和投資驅動下,中國鹽行業緊緊抓住發展戰略機遇期,堅持做強做優,提高核心競爭力,滿足民食工需,初步建立了布局優化、調控有序、技術升級、效益提高的新型工業體系,推動了制鹽工業持續、健康、協調發展。

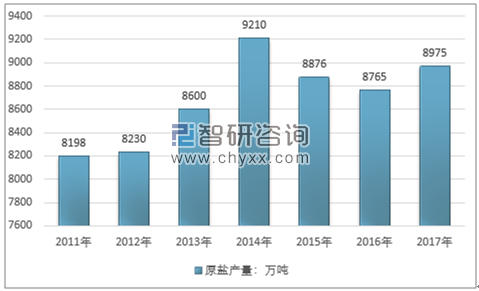

隨著社會的發展、經濟的增長,制鹽技術得到快速發展,鹽的產量得到很大的提高。建國初期,1950年鹽產量僅為246萬噸,到2017年我國原鹽產量達到8975萬噸,增加超30倍。但近幾年來無論是原鹽產量還是食鹽產量都幾乎保持穩定,分別保持在8900萬噸左右和近950萬噸。

2011-2017年中國原鹽產量情況

資料來源:國家統計局

智研咨詢發布的《2019-2025年中國鹽加工行業市場供需預測及發展趨勢研究報告》顯示受沿海地區各類園區和工業等項目建設發展的影響,北方海鹽區的鹽田面積逐年萎縮,海鹽產能增幅和所占比例逐漸降低。而井礦鹽資源豐富且分布廣,技術成熟,投資門檻不高,因此井礦鹽產能增幅較快,在全國鹽總產能中的比例逐年提高。2017年產能結構中,從鹽種來看,井礦鹽占比達55.4%,占據第一的位置;從區域來看,華東、中南、西南三大井礦鹽區的產能占比超過北方四大海鹽區,基本上形成了北方四大海鹽區、西北湖鹽區和中、東、西南井礦鹽區三大產業帶,產業集中度進一步提高。

我國鹽產品結構與發達國家相比,主要體現在鹽化工耗鹽比例過大(占到73%);道路除雪等行業的用鹽比例過低(美國融雪耗鹽達到1900萬t/a);鹵水直接制堿比例只有20%左右,而美國占63%,法國占72%,其它發達國家使用液體鹽占工業鹽總量的比例均在50%以上。近幾年,鹽行業雖然開發了八類近百種鹽產品,但絕大多數仍局限在食鹽中的保健鹽、調味鹽系列,市場份額小。發達國家多品種鹽種類與市場開發程度也大大領先于我國。如美國,工業及家庭水處理用鹽325萬t/a,畜牧用鹽160萬t/a,各類用鹽品種繁多,檔次各異,市場廣闊。日本鹽產品品種近1000種。

我國工業鹽市場下游客戶以兩堿化工企業為主,其余則為印染、醫療等化工企業,其共同特點是對鹽產品的需求量大,價格敏感度較高;另一方面,我國工業鹽市場目前仍處于產能相對過剩的局面,工業鹽作為一種工業用基礎原材料,產品自身同質化程度較高。2017 年工業鹽價格上升,達到歷史較高的水平。

我國純堿行業發展概況

我國純堿產能主要分布在華北、華中、華東地區,分省區看,主要分布在山東、江蘇、河南、河北、青海五省。中東部地區是我國純堿的傳統消費市場,前期純堿項目多集中在該地區。近幾年,隨著西部大開發戰略的推進,當地憑借豐富的資源優勢吸引一批大項目落戶。

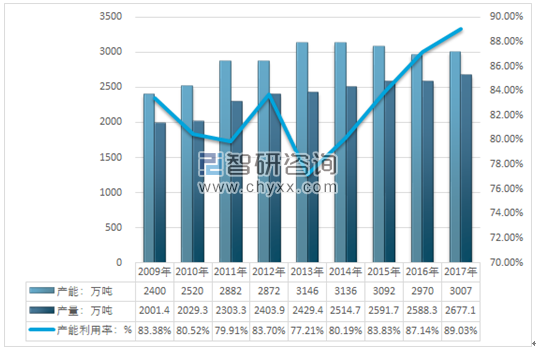

中國純堿產能總計3102萬噸,在產產能達3007萬噸,2017年產量2677.1萬噸左右,年均開工率為86%。預計2018年國內擴產產能130萬噸左右,另有井神鹽化60萬噸產能面臨搬遷,核心下游-玻璃需求仍有望繼續增長,預計2018年純堿供給繼續偏緊。

2009-2017年我國純堿產能及產能利用率統計

資料來源:國家統計局 智研咨詢整理

2017年我國純堿行業市場規模約398.65億元,同比2016年的319.69億元增長了24.7%,近幾年我國純堿行業市場規模情況如下圖所示:

2009-2017年中國純堿行業市場規模情況

資料來源:智研咨詢整理

我國純堿行業的工藝技術經過不斷的提升,部分已達到了國際先進水平,行業勞動生產率大大提升,很多重要工序實現了自動化控制。從產業結構發展角度講,首先,在產品質量方面,我國純堿工業在產品質量和重質純堿占總產量比例方面有大幅度的提高,純堿質量指標不斷提高,已接近國際先進水平。目前國內純堿質量能夠滿足各個不同下游行業的需求,高端重質堿的出口也不斷增加。

未來隨著國內房地產及汽車等行業的發展,對高品質平板玻璃的需求將不斷增加,進而對低鹽重質純堿的需求也將逐漸上升。增加重質純堿的比例,特別是低鹽重質純堿的比例,是我國純堿工業結構調整的主要方向。其次,在節能減排、發展循環經濟方面,通過產業政策引導和技術進步,推動先進企業的發展,淘汰落后的工藝技術、限制高污染企業的盲目發展,也是我國未來純堿工業結構發展的主要方向。

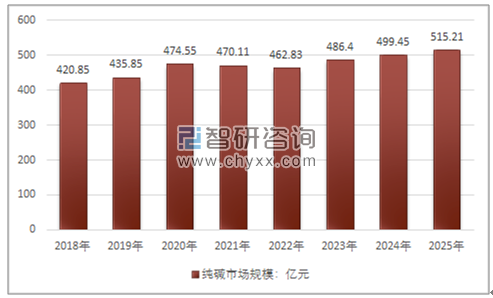

2018-2025年純堿市場規模預測

資料來源:智研咨詢整理

我國氯堿行業發展概況

氯堿化工是最基礎化學工業之一,是國民經濟的重要組成部分,不僅滿足石油和化學、輕工、紡織、冶金、航空航天等工業發展之所需,而且為節能環保、新能源、高端裝備制造和新材料等戰略新興產業提供原料支撐。

總的說來,我國的氯堿工業發展現狀主要包括以下幾條,一是行業規模不斷擴大,但增速放緩,2015年底,我國在產燒堿生產企業163家,總產能達到3873萬噸/年,其中離子膜法產能3818萬噸,約占98.6%,相比2010年,總產能增幅在28.2%。主要分布在山東、江蘇、內蒙古、新疆、河南和浙江六省份,產能合計占總產能的61.5%。

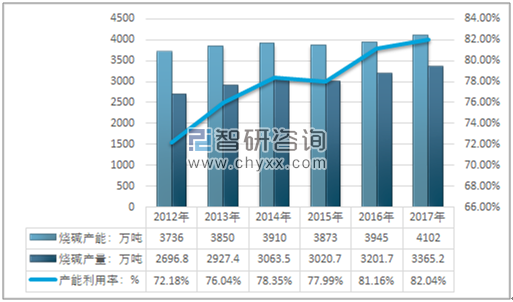

最新統計數據顯示,截至2017年底,中國燒堿生產企業共有160家,較2016新增3家,退出1家,分布于除北京市、海南省、貴州省、吉林省和西藏自治區外的各省、自治區和直轄市。中國燒堿總產能共計4102萬噸,較2016年新增183.5萬噸,退出26.5萬噸,凈增加157萬噸。企業平均產能由2013年的22萬噸提升到當前的26萬噸,產業集中度進一步提升。

2017年我國燒堿行業產能4102萬噸,產量達到了3365.2萬噸,燒堿行業產能利用率達到了82.04%。

2012-2017年中國燒堿行業產能及產能利用率情況

資料來源:國家統計局 智研咨詢整理

近兩年國內燒堿市場持續回暖,加快了燒堿行業原計劃擴產項口的建設步伐,但隨著現有隔膜法燒堿裝置的退出及老舊離子膜法燒堿裝置的淘汰,2018年燒堿產能將呈現小幅增長的態勢。下游行業需求將持續增長“十三五”期間,在穩步推進新型城鎮化的拉動下,燒堿終端產品市場需求仍將保持較快增長。

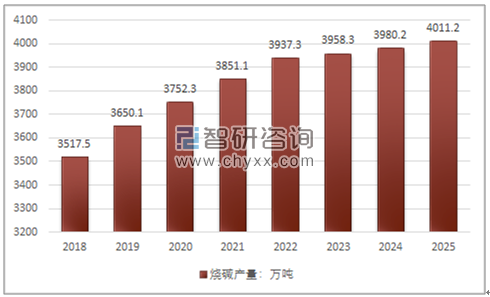

預計到2020年,我國城鎮化率將超過60%,新型城鎮化和消費升級將極大地拉動基礎設施和配套建設投資,促進建材、家電、服裝及日用品等的需求增加,進而拉動燒堿產品的需求持續增長。盡管未來幾年國內燒堿產能增速放緩,但燒堿出口仍將是企業經營策略的重要組成部分,尤其是固堿出口比例將逐步增加。此外,中國一直是燒堿的凈出口國,出口主要流向與“一帶一路”涵蓋的國家基本相符。隨著“一帶一路”國家經濟建設的發展,燒堿需求將進一步增加。但在較大規模供給情況下,預計產量增長將進入瓶頸期,預計到2025年我國燒堿行業增長將達到4011.2萬噸。

2018-2024年中國燒堿產量預測

資料來源:智研咨詢整理

在鹽化工及其下游行業快速發展的帶動下,原鹽產能不斷增長。到2017年底,原鹽總產能達到11075萬t,原鹽總產量達到8975萬t;原鹽消費量達到8300萬t進口量小于出口量,原鹽市場供需基本平衡。目前,我國已成為世界上最大的產鹽和用鹽大國。

以科技創新為抓手,通過項目建設和技術改造,實現節能減排,提高了行業競爭水平。海鹽區廣泛應用塑料薄膜苫蓋結晶池技術,提高了單產及抵御自然災害的能力。井礦鹽區的一些大型企業引進、消化、吸收了100萬t/a機械熱壓縮制鹽工藝技術(MVR)和60萬t/a鹵水凈化、分效預熱、五效蒸發真空制鹽工藝技術(ME),提升了技術裝備水平,降低了能源消耗,優秀制鹽企業單位產品綜合能耗接近80kg標煤/t鹽的世界先進水平。湖鹽區大中型企業先后采用了聯合采鹽機和采鹽船,提高了生產效率。

隨著新上制鹽裝置設備材質的不斷提高、鹵水凈化工藝的推廣應用、質量管理體系的廣泛建立以及食鹽定點生產許可制度的實施,優一級品率、加碘合格率、筑裝合格率穩步提升,產品質量不斷提高。據衛生部全國碘鹽監測報告結果顯示,中國碘鹽覆蓋率達到97.9%,居民合格碘鹽的食用率達到95.35%,兒童甲狀腺腫大下降到2.50%。食鹽加碘防治碘缺乏病成效顯著,為保障人民身體健康做出了重要貢獻。

隨著社會主義市場經濟體制的建立和完善,按照現代企業制度的要求,制鹽企業健全法人治理結構;打造和推廣產品品牌;推進科技進步,推動工業化與信息化的融合;塑造企業文化,樹立現代企業經營理念;深化市場競爭參與程度,核心競爭力不斷增強,經濟效益進一步好轉。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鹽加工行業市場研究分析及產業前景研判報告

《2026-2032年中國鹽加工行業市場研究分析及產業前景研判報告》共八章,包含中國鹽加工產業鏈全景梳理及布局狀況研究,中國鹽加工企業布局案例研究,中國鹽加工行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)